上市公司内部控制失效分析及对策

——以C公司为例

2020-09-17刘香连

刘香连

(西安财经大学 陕西 西安 710100)

一、内部控制含义及其内容

内部控制是由董事会、经理层、监事会和企业全体员工共同实施的,保证企业经营管理合法合规、财务报告信息真实完整、资产安全、促进运营效率和效益,确保业务政策得到有效执行,在企业内部采取的自我调整、约束、规划、评估和控制的一系列方法、手段和措施的总称[1]。

二、C公司内部控制失效分析

(一)C公司简介。C公司是1992年8月成立的医药高新技术企业。公司主要业务活动为人用疫苗产品的研发、生产和销售。公司于2016年1月借壳上市。2017年,该公司生产的某批号的百白破疫苗存在效价指标不符合国家标准规定的情况。2018年,药监局发布公告,C公司近日生产的冻干人用狂犬病疫苗生产记录违规造假,并且责令其停止生产,收回药品GMP证书[3]。10月,对这次问题疫苗违法违规事件做出行政处罚,没收此次违法所得,并处其违法生产销售金额的三倍的罚款,合计人民币91亿元[4]。12月,公司董事长高某和其他部分高管被禁止终身进入市场,24日,公司放弃对深交所强制退市的处理办法进行申辩,六个月后终止上市。

(二)C公司内部控制失效的原因分析

1.内部环境。C公司内部的股权集中程度较高,董事长高某持股比例为18.1%,其子张某持股17.88%,其夫也持有公司0.68%的少量股份,张氏家族合计持股为36.66%。而其余股东持股比例均少于10%。在这样的股权分配的情形下,张氏家族才是公司的实际控制者,董事长高某便凌驾于内部控制之上,这也是内部控制失效的直接原因。

2.风险评估。C公司,董事会曾在2017年的经营评述书中强调了疫苗企业风险比较高。然而,在检验出公司生产的百白破疫苗不合格时毫无应对方案,缺乏风险意识。在风险应对策略上只是选择避重就轻地以丰富产品组合来规避,而这样对公司的经营管理毫无作用。更为严重的是,从公司的决策层到管理层都没有意识到疫苗风险对公众生命安全的危害和对公司可持续发展前景的威胁。

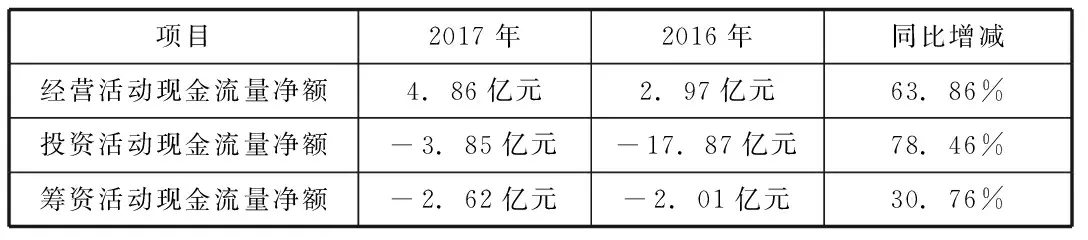

3.控制活动。C公司在业务控制方面也存在内部控制失效的情况,在公司发布的2017年年度报告中,部分现金流量如下图所示。由此可见,C公司大部分资金都单一地用于银行理财投资,这很有可能是公司的主营业务发展空间有限,发展动能不足。2017年百白破疫苗被检验出不合标准以来,公司没有采何任何措施,甚至还在年度报告中掩饰其行为。直到2018年冻干狂犬病疫苗事件被曝光,才承认其违规情况,但其仍未采取任何补救行动,直至退市。究其原因,就是对公司的业务活动监管不到位,以至于在面对突发事件不能及时采取有效措施应对。

表2.1 C公司现金流量表

4.信息沟通。C公司在信息披露上存在很严重的违法违规行为,如:没有按照规定披露问题疫苗相关信息;对于子公司的情况存在误导性陈述以及重大遗漏;2015-2017年的年度报告以及公司内部自我评估报告记录造假等[6]。C公司隐瞒、伪造信息,严重违反了企业信息沟通的内部控制规范。

5.内部监督。截至到2017年年底,该公司涉及到的行贿案有12起,牵扯多个省市,金额总计高达77.6万元。大部分行贿人员为医药代理公司的销售人员,其中直接牵涉公司工作人员的就有6起。由此可见,在C公司中,没有独立的内部监督机构。由于董事会和管理层未形成划分,所以董事会的监督也是无效的。而监视会是由职工担任的,职工会受到管理者的制约与管理,其监督作用也是微乎其微的,所以才导致如此多的行贿案件发生。

三、完善C公司内部控制的对策

(一)杜绝家族控股。从内部环境角度出发,公司应该改变张氏家族为公司实际控制者的情况,分散股权结构,并使其适当外部化,由绝对控股转变为相对控股。要加大对大股东行为规范和约束,最大程度上保护中小股东利益。同时,还应建立健全董事会、管理层和监事会,使其能够形成相互制约和相互监督的局面。

(二)建立风险评估体系。C公司应依据会计核算和报表资料及其他相关资料,通过财务分析,明确战略发展目标并且制定符合企业自身需求的战略规划,改变单一地投资银行理财的情形,降低公司的经营风险。同时,也需建立风险评估体系,识别并评估公司的内外部风险,在面对突发事件时,能及时作出相应的措施和处理程序。

(三)加强业务控制。C公司在资金活动的控制方面,主要是投资银行理财,而这样单一的投资对公司的发展促进作用微乎其微。因此,公司应保留小部分资金继续维持原有的理财投资,保证一定的投资收入。而对于剩下的大部分资金,可以选择用于公司的业务需求,扩张业务范围,促进多元化发展,实现公司利润最大化。

(四)规范信息披露。C公司财务报告信息的披露存在很严重的违规现象,这对于公司的信誉和经营造成了很严重的威胁。C公司应该严格按照现代企业内部控制的要求,规范信息披露,绝不隐瞒、伪造信息,确保其披露的信息真实完整、合法合规。

(五)建立内部监督机制。由C公司涉及的多起贿赂案件可以看出,公司并不存在内部监督,因此,建立内部监督机制是完全有必要的。首先,应该明确董事会的监督职能,改变高氏母子同时担任董事会和高级管理层的现状,确保董事会进行有效的制约与监督。其次,建立健全授权审批制度,防范内部人员尤其是销售人员的操纵行贿现象,严格规范业务活动。最后,建立内部审计部门,严谨的审查公司财务信息的合法合规与真实性,防范财务舞弊的出现。