信息不对称条件下国企利润收缴管理的基本框架

2020-09-17王乙茜

王乙茜

(福建师范大学 福建 福州 350117)

一、国企利润征缴管理中的信息不对称

信息不对称理论是在20世纪70年代美国的三位经济学家的关注和研究下产生的, 2001年为表彰他们70年代在“使用不对称信息进行市场分析”领域所做出的重要贡献,诺贝尔经济学奖评审委员会授予了他们诺贝尔经济学奖。该理论认为在市场经济活动中,各类人员对有关信息的了解存在差异,一些人员拥有另外一些人员无法拥有的信息,导致市场上逆向选择和道德风险的发生,市场效率和经济效率就会降低。

(一)国企利润征缴管理中的信息不对称

一般来说,国家代表全国人民对国有企业进行出资,成为国有企业的重要股东,因此国有企业应该向国家财政上缴利润或分红。在市场经济体制中,国企利润上缴管理博弈的参与者为政府和国有企业,政府掌握了国有企业的资产所有权,要求国有企业的行为服务于政府维持社会稳定和发展的目标,因此,国有企业不存在完全独立于政府的目标。但是,国有企业作为独立的法人,又具有相对独立的企业目标,即追求自身效用最大化,这样就造成了政府与国有企业之间矛盾冲突或差异的产生,这种差异导致了二者之间的信息不对称。

在国企利润征缴管理中,政府部门与国有企业之间的信息不对称问题主要表现在为两个方面:

1.国有企业占信息优势。在政府政策已经确定或政府对国有企业的生产经营状况没有完全掌握的情况下,国有企业就会追求自身效用最大化,利用政府所公布的信息,采取有利于自身但可能损害政府利益的企业行为,同时为了防止政府过多的干预自己的生产经营,国有企业就会特地隐瞒一些有关自身生产经营状况的信息。

2.政府占信息优势。政府掌握某些国有企业无法拥有的信息,但是却对国有企业真实的生产经营状况了解的很少。为了使国企发挥其承担的特殊政府职能,政府必须对国有企业的真实情况进行深入地了解,从而加强地对国企的控制,达到预期收益。

3.信息不对称条件下国企利润上缴管理的基本框架

(二)信息不对称条件下的国企利润上缴管理的目标

今年,我国提出“减税降费”的财政政策,该政策要求确保所有行业的税负只减不增,这样会对企业特别是国有企业带来有利的影响,可以降低其经营成本进而提高国有资本经营的效益,从而激发市场活力。但是 “减税降费”还会给政府带来财政赤字压力,无法保障民生支出,这就需要增加特定国有金融机构和国有企业利润的上缴比例。

国企部门向政府财政上缴利润分红分为两次分配, “一次分配”由两部分构成:第一部分是金融类国企上缴的利润分红,该部分直接进入公共预算,支持政府向社会公众提供公共物品和服务;第二部分是实体类国企上缴的利润分红,其进入国有资本经营预算。而 “二次分配”,指的是实体类国企部门的分红进入国有资本经营预算后再向一般公共预算调出部分资金。因此,信息不对称条件下国企利润上缴管理的目标,就是消除政府与国有企业之间的信息不对称,提高国有企业向财政的一次分配比例,改革二次分配,使得国有企业能够充分发挥自己所承担的社会职能。

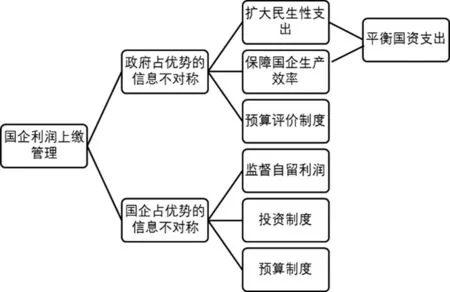

(三)信息不对称条件下国企利润上缴管理的基本框架

在信息不对称的条件下对国有企业利润上缴进行管理 , 应当以消除或缩小政府与国有企业之间信息不对称的这一目标为前提,建立信息不对称条件下国企利润上缴管理的基本框架。

附图:信息不对称条件下国企利润上缴管理的基本框架

在政府占信息优势的信息不对称的情况下,由于政府拥有某些国有企业根本无法拥有的信息资料,这样国有企业能否承担特殊政府职能取决于政府对国有企业真实生产经营状况的了解程度,以及其是否能控制国有企业。一方面,如果政府不能很好的了解到国有企业生产经营等各方面的真实状况,国资委就有可能为了保证其监管的国有企业的资产保值增值,确保国家支柱性产业有更好的发展,维持社会经济结构保持良性,将国企上缴的利润分红几乎都用于国企改制等方面上,这违背了国企上缴利润分的初衷,导致了社会福利的损失。另外一方面,从国家的角度出发,国企上缴的利润分红要用来为人民提供公共产品和社会福利,保证社会福利的支出,保证人民有更好的生活,但是如果将国企上缴的利润全部用于民生支出,则会影响国有企业的可持续性发展。这种情况下,就需要政府加强其对国有企业的深入了解与控制,确定国有企业的利润上缴比例,以及上缴利润的使用去向,建立国企上缴的利润分红的经营预算评价制度,平衡国有企业所上缴利润的支出。

在国有企业占信息优势的信息不对称的情况下,国有企业就可以凭借自己所掌握的信息,在利润总额上进行自利行为,追求自身效用最大化,比如,通过加大税前支出、提高内部收益、盲目投资等方式转移国企利润,减少国企利润的上缴。而国企自留的这些利润过多可能会对市场造成一定程度上的干扰,进一步来说,如果国有企业将这些自留的巨大利润进行再投资的话,就会引起市场上过度投资现象的出现,即垄断企业获得高额的垄断利润之后可以进行新的投资,就会扩大自己的垄断产业,影响社会资源的有效配置。因此对于国有企业占信息优势的信息不对称情况下,国企利润上缴管理的重点不仅在于密切关注上缴多少利润,上缴利润的使用去向,更要对国企的自留利润进行密切地关注,特别是对其自留利润的使用去向要进行严格地监督,建立国有资本投资制度和预算制度,避免过度投资现象的出现。

二、信息不对称条件下国企利润上缴管理的工作重点

(一)政府占信息优势的信息不对称情况下的工作重点—平衡国企上缴利润的支出

1.逐步扩大社会公共福利等民生性支出的比例和范围

2018年,国有资本经营预算支出结构中涉及民生方向的总支出比例为15%左右, 教育、文体、医疗和农林等领域的支出几乎无增长,用于社会保障和就业等领域的支出也很低,国企上缴利润的支出呈现出社会公共性不足的现象。

因此,应该逐步扩大社会公共福利等民生方向的支出范围和比例,实现国有资本收益全民共享。由于社会保障资金支出不具有弹性,当前,每年的公共财政无法做到一次性满足社会保障资金的巨额需求量,这时就需要一个具有可靠性的支撑来为社会保障资金提供稳定的资金来源,在这个目标下,可以将收缴的国有企业利润优先用于社会保障资金方面。

2.保障国有企业生产效率

由于国有企业在某些程度上扮演政府角色,承担较多的社会公共性负担,如果政府将比较多的国企利润分红用于医院、学校、公共设施等方面的建设,过多地减少国有经济结构调整方面的支出,就会导致国有企业地生产效率下降,国企利润减少,上缴的利润分红也会减少。

总体来说,随着国企利润上缴比例的逐步提高,政府在自身占信息优势的信息不对称条件下,应当捋顺并平衡国有企业利润分配关系成了政府部门的工作重点,通过平衡国企利润分配中初次分配和再分配的关系,平衡国企上缴利润的支出,保障企业的生产效率,保障社会民生性支出。

3.建立并完善国有资本经营预算评价制度

通过建立健全针对国有资本经营预算评价制度,防止盲目地使用资金,提高资金使用效率,使全国人民能够共享国有企业的收益。

(二)国企占信息优势的信息不对称情况下的工作重点—监督国有企业的自留利润

1.加大对国有企业自留利润的去向的监督

国有企业的自留利润都非常大,这会降低国企长短期内的整体经济效益, 进而损害政府股东的经济利益,即社会公众的经济利益,此外,还会导致部分行业投资过度,造成泡沫经济现象。为保证民生性问题不受影响,可以通过以下几点来不断增强对这部分自留利润的外部监督力度,并监管其使用去向。首先,加大社会舆论的监督,社会监督可以在事前减少国有企业不合理的成本费用支出。其次,监管国有企业的日常营运,对其成本费用的支出和最终的利润分配要格外关注,比如政府可以委托审计对成本费用的事后处理进行监督,检查成本费用在企业上交所得税前进行扣除的处理是否合理,监督其披露真实的财务信息等。再次,对国有企业进行贪腐的高管严惩不怠,起到震慑力的作用。

2.建全国有资本投资制度和预算制度

为了防止国有企业进行自利化行为,追求自身利益最大化,应该不断完善国有资本投资制度和预算制度,对国有企业的管理层进行有效约束,使其决策动机转为追求企业价值的最大化、支持公共财政职能最大化。同时,要根据国有企业不同的实际发展情况对国有企业的投资行为进行区别对待,如果国有企业的投资前景比较好,会带来给该国企良好的利润收入,则应该给予其必要的财政预算支持,不能让其因为投资资金不足而影响发展;然而,如果国有企业的投资效率低下、盈利能力不足,则应当对其进行严格监管,防止其利用自留利润进行过度投资,保证社会民生支出。