特斯拉汽车中国市场的波特五力模型分析

2020-09-17李沁怡

李沁怡 魏 来

(1.重庆工商大学融智学院 重庆 400067;2.重庆大学经济与工商管理学院 重庆 400044)

目前特斯拉在中国市场在售产品主要有三个车型,分别是进口的豪华轿车Model S和进口豪华SUV Model X,中国产的入门级电动轿车Model 3以及即将投产中国市场的入门级电动跨界SUV Model Y。

一、同业竞争者的竞争程度

特斯拉在汽车制造业中自身就是一家新兴的科技造车企业,因为其产品定价较高,所以同业竞争者主要包括新兴新能源造车企业以及传统豪华品牌汽车主机厂两大类别。

特斯拉的车型定价已经达到高端豪华品牌的区间,所以其同业竞争者除了新能源车企外,也有同样价格区间的传统豪车产品和中高端汽油车产品。中国本土最大的电动汽车传统制造商比亚迪就在2020年频频发力,发布了磷酸铁锂电池新工艺的刀片电池,并上市了比亚迪高端电动轿车“汉”车型,竞争直指特斯拉国产的Model 3轿车。除了中国本土的车企以外,国外品牌也在积极布局电动汽车市场。德国大众汽车于2020年4月斥资7.4亿美元收购中国国产电池制造商国轩高科30%的股份并成为国轩高科最大股东。同年5月德国大众汽车投资10亿欧元获得了江淮汽车集团控股有限公司50%的股份。2020年7月,戴姆勒宣布:梅赛德斯奔驰确认入股中国动力电池电芯制造商孚能科技有限公司,将持有孚能科技约3%的股份。可以预见,随着中国本土制造商的紧紧追赶,以及国际汽车制造商的步步紧逼,同业竞争者的竞争程度非常激烈。

二、新进入者的威胁

目前特斯来在中国市场面临两类新进入者的竞争,一类是与特斯拉一样的新兴造车企业,另一类则是针对特斯拉产品专门研发出竞争车型的传统汽车主机厂。

从新兴造车企业来看,因为特斯拉的产品既有定位在高端豪华区间的产品Model S和Model X(价格在70万人民币以上),也有凭借产品先进性和经济性主打市场销量的Model 3(补贴后价格从27万人民币起),所以新兴造车企业的主要挑战者目前为中国本土的蔚来汽车、小鹏汽车以及理想汽车。从威胁上看,蔚来汽车的豪华大型电动SUV ES8主要与特斯拉高端进口产品Model X直接竞争,而小鹏汽车推出的小鹏P7电动轿跑则直接冲击国产Model 3的市场份额,而蔚来汽车的紧凑型电动SUV ES6、电动跨界轿跑EC6以及理想汽车的理想One中大型SUV则将直接狙击后期特斯拉即将上市中国的Model Y车型。

从传统汽车主机厂来看,新进入者威胁目前主要来自两家企业:保时捷和大众。保时捷公司针对特斯拉Model S车型开发的纯电动跑车Taycan已经于2019年上市销售,车型直接对标特斯拉的豪华轿车Model S,2020年上半年Taycan已经销售4500多辆。虽然目前Taycan目前并未大规模进入中国,但是全球范围内与Model S车型将形成直接竞争。大众汽车经过在中国市场的一系列资本布局,宣称即将发布上市其纯电动车型ID.3,主打经济型性能纯电动汽车,箭头直指特斯拉的国产Model 3。但大众ID.3在中国市场目前并没有具体的上市投产日程,所以威胁程度尚属轻微。

表3.1 2020年1-6月中国市场新能源乘用车累计销量前十大车型

根据中国乘联会2020年上半年数据,特斯拉Model 3车型在中国新能源汽车市场销量遥遥领先于其他竞争车企。竞争产品中仅有蔚来ES6和理想ONE上榜前十,且销量尚与特斯拉存在较大差距。

三、替代品的威胁

特斯拉汽车的主要功能定位是锂离子电池驱动的智能纯电动车,因为环境压力的日益增大以及清洁能源应用的逐渐广泛,传统燃油车取代电动车的可能性相对较小。最有可能可能取代特斯拉的纯电动汽车的产品是燃料电池汽车(Fuel Cell Vehicle,简称FCV)。

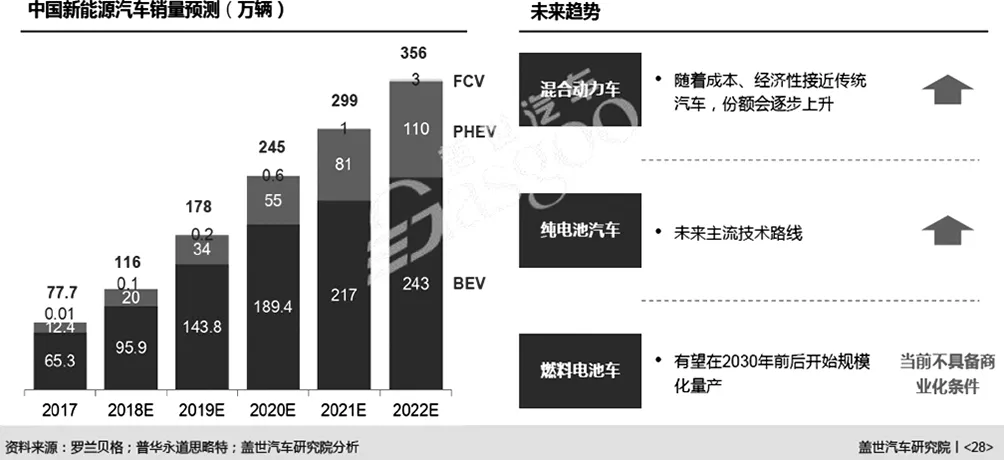

锂离子电池纯电动汽车的优势在于功率密度较高,电池产业链基础雄厚以及电池技术相对成熟,而缺点在于锂离子电池的能量密度低和充电速度慢。目前主流的燃料电池是氢燃料电池,其最大的优势在于氢气的能量密度高,可实现接近燃油车的续航里程,同时燃料补充速度基本等同于燃油的加油速度,但缺点则是电池反应过程需要贵金属铂作为催化剂,加之产业链薄弱,没有足够的技术应用基础,造成电池生产成本很高。另外,氢燃料电池以氢气作为主要燃料,产业链对氢气的制取以及加氢站等基础设施的建设要求也非常高,应用成本较高。成本高、应用少,使得燃料电池汽车短期内替代威胁较小。根据盖世汽车研究院的中国新能源汽车市场分动力类型趋势预测,可以看出燃料电池威胁极小,纯电动仍将是主流。替代品的威胁效应非常有限。

图3.1 中国新能源汽车市场分动力类型趋势预测

四、供应商的议价能力

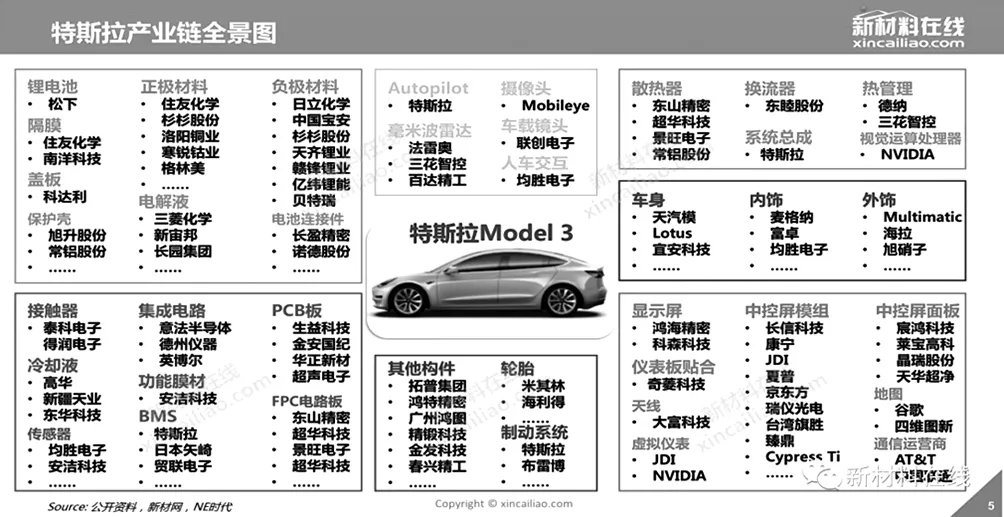

图3.2 特斯拉产业链全景图

新能源智能汽车的核心技术包括电池、电机、电控(三电)以及自动驾驶技术等四个方面,特别是三电系统,几乎会占据一台新能源智能汽车一半以上的成本。如图3.3所示的特斯拉Model 3产业链全景:在核心部件电池方面,特斯拉在北美与松下电器的电池开展了战略合作,结合自己的专利技术进行封装集成并设计了电池管理系统(BMS)。而针对中国市场的投产,由于松下并未最终跟随特斯拉进入中国,所以特斯拉分别与韩国LG化学以及中国最大动力电池制造商宁德时代签署了电芯供应协议,进一步丰富扩大了电池供应商库。所以总体而言在电池方面供应商议价能力非常有限。在动力电机和电控方面,特斯拉的电机供应商为台湾厂商富田电机,但特斯拉掌握电机产品的核心设计专利。电控技术也由特斯拉团队自己构建,形成了对电机电控的强有力的控制力。在自动驾驶方面主要包含自动驾驶软件系统、毫米波雷达以及高精度摄像头硬件设备。特斯拉的自动驾驶软件系统采用了自行开发的Autopilot系统;高精度摄像头在2016年5月以前采用以色列科技公司Mobileeye的产品,但自2016年5月特斯拉的汽车发生两起自动驾驶事故致使的事件后,导致特斯拉与该供应商关系恶化,随后特斯拉开始转为与博世公司合作自动驾驶套件。特斯拉从2019年宣布其将使用自主生产的AI芯片,使得对供应商的依赖进一步削弱。在综合分析后,特斯拉在四大核心部件领域均具有极强的掌控力,许多领域甚至拥有自主的核心专利技术,使得供应商的议价能力十分有限。

五、购买者的议价能力

中国市场均对新能源乘用汽车采取补贴措施,少数地区目前对燃油车实施限购或限行,但对新能源汽车开放单独牌照和通行许可。北京、上海、深圳、杭州等地因车辆牌照发放限制以及限号限行限制,成为新能源乘用车的主力消费市场。

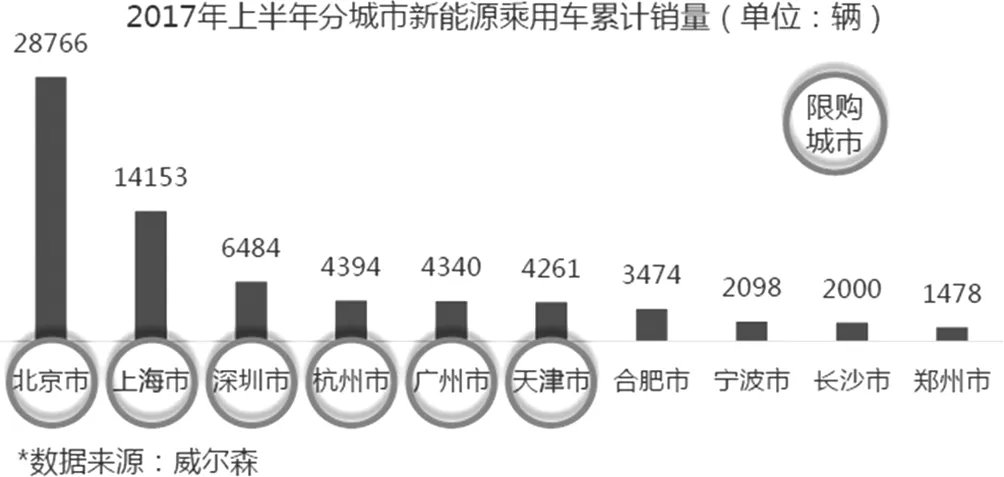

根据图3.3数据显示,2017年上半年中国市场新能源乘用汽车累计销量前十名的城市中,前六名的城市都是有燃油汽车限购规定的城市,前六大城市销售总量占到前十大销售量城市总量的87.3%,占全国上半年总量的约39.4%。通过数据可以发现,新能源乘用车的销售主要仍集中在燃油车限购的城市,且份额巨大,说明新能源乘用车市场目前是政策驱动力大于市场驱动力。消费者购买新能源乘用车的很大一部分动因来源于燃油车的限购、新能源车的牌照开放以及政策补贴双红利。所以综合来看,有燃油车限制政策的城市或地区的新能源乘用汽车消费者因为没有过多市场选择而导致议价能力较低。但在尚未有任何燃油车限制的城市或地区市场,消费者拥有多重产品的选择余地,故相应的消费议价能力也很高。

图3.3 2017年上半年中国分城市新能源乘用车累计销量前十名

摘自:36Kr-新能源汽车行业报告

结论

特斯拉汽车在中国市场的竞争程度和竞争者数量均有加剧的趋势,但特斯拉汽车的产品在供应链、技术(可替代性)以及产品议价能力上仍占有较为明显的优势,形成了其坚固的护城河。中国车企希望赶超特斯拉这样的头部企业,则应当在关键核心技术上开展自研能力,不能自研的领域也应开发多供应商模式,提升自身议价能力及产品竞争优势。