基于有限理性博弈论的投资者羊群行为研究

2020-09-17刘业旻

刘业旻

(郑州大学商学院,河南 郑州450000)

从上海证券交易所成立至今,中国的股票市场跌宕起伏近30年,追溯中国证券业的发祥地,不得不提起上海信托投资公司下的静安证券业务部,中国证券市场由萌芽慢慢走向今天,虽说和西方国家发达的证券业相比,仍有进步空间,但是中国的股票市场从无到有到如今初具规模,耗费了无数前辈的心血。A股市场从2019年1月1号至2019年7月11号,股票累计涨跌情况如下:沪市有2706家涨停,有1649家跌停;深市有沪市有4739家涨停,有2991家跌停(数据来源于wind数据库)。整个市场呈现大涨大跌的动荡势态,投资者情绪会影响价格[1],投资者情绪相互传染,股票涨的时候,投资者情绪高昂,争先恐后地买入,唯恐踏空,表现为“追涨”;股票跌时投资者情绪低落,唯恐套牢,争先恐后地卖出,表现为“杀跌”。资本市场的行情大起大落,暴涨暴跌,原因之一就是投资者“追涨杀跌”的羊群行为现象。

一、文献综述

现有的国内外研究羊群行为的文献中,多是对羊群行为定义、羊群行为发生原因、羊群行为存在性进行研究,很少有对羊群行为发生机制用模型解释出来。而把机构投资者和个人投资者二者作为一个系统,来研究他们复合的羊群行为更是较为稀少,多是对机构投资者这一系统进行研究。下面着重介绍基于对机构投资者和个人投资者二者的羊群行为的研究。

Li,Rhee,Wang[2]使用成交量的数据,比较了中国资本市场上机构投资者和个人投资者羊群行为的差异。结果发现,机构投资者的羊群行为比个人投资者的羊群行为更明显,这是因为机构投资者比个人投资者有更多的信息优势。个人投资者只能靠市场上的公开信息,投资情绪更容易受市场大盘影响。

李志文等[3]在Li,Rhee,Wang[2]基础上利用TopView的机构投资者仓位变化和账户变化的日数据,将投资者羊群行为定义为投资者持有各只股票仓位变化的标准差,该文章运用实证分析得出机构投资者的羊群行为比个人投资者的羊群行为更明显。并且个人投资者的交易行为难以模仿机构投资者的交易行为。该篇是为数不多的研究能把机构投资者羊群行为和个人投资者羊群行为联系起来考虑,并且TopView数据库披露出较为全面的投资者持仓信息,但该数据库已在2009年消失。该系列研究局限于机构投资者和个人投资者羊群行为差异性研究,并未解释二者之间的羊群行为如何相互影响。

赵涛、郑祖玄[4]构建了机构与散户博弈模型,分析机构投资者基于信息不对称操纵市场的行为。从博弈论角度研究机构和个人间投资行为关系,虽然没有为后续对投资者投资行为研究提供思路。

综上,国内外学者较少将机构投资者和个人投资者作为一个完整的系统,来研究市场中的投资者是如何发生羊群行为的。研究机构投资者羊群行为多从其所获私有信息角度、噪声交易角度、与其他投资行为关系角度来研究,本文用机构投资者相互竞争角度试图用鹰鸽博弈模型来解释机构投资者之间的羊群行为。个人投资者之间更多的是盲目模仿其他投资者交易行为,交易策略有更强的随意性,采用蛙鸣博弈模型来分析。机构投资者和个人投资者之间由于实力悬殊用非对称博弈模型来解释。

二、理论模型

(一)机构投资者间羊群行为——鹰鸽博弈

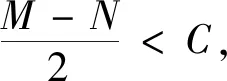

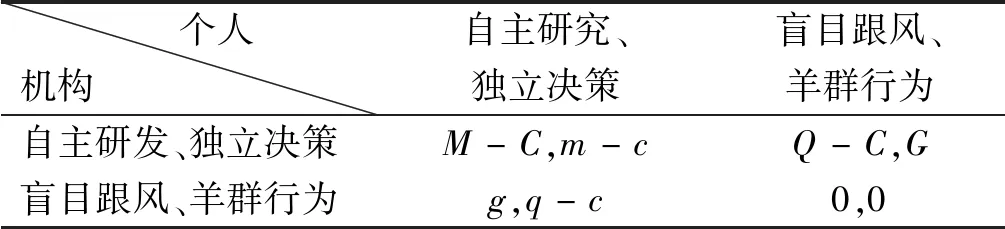

机构投资者之间会因为利益分割与抢占市场份额产生激烈的竞争,机构之间需抢占市场份额以获得更大的收益,机构投资者创新投资策略,并做好信息搜寻与研读工作,便会获得可观收益。若机构投资者不进行自主研发,盲目跟随,其社会声誉会大大降低,不仅不会收益,还会给其带来无形的损失,如公司商誉减值,会难以再次在社会上筹集投资资金。假设股票市场中只存在两类机构投资者,他们之间相互博弈,并且仅限于股票投资。机构投资者要么获益设为M,要么损失设为N(M、N>0),收益和损失概率相等为1/2。如果博弈双方均积极研发并基于各自核心竞争力在市场上有效竞争,则双方期望总收益为:(M-N)/2,双方自主研发核心竞争力的成本均为C,则博弈双方利润为(M-N)/2-C;若一方机构投资者积极研发,另一方模仿跟随,前者获益M-C,后者收益为零;若博弈双方均不进行自主研发、独立决策,都会遭受N损失。

表1 机构和机构之间的博弈矩阵

假设机构投资者群体中,实施积极研发、独自决策的机构投资者(记为Q)占比为x,则盲目跟风、不付出努力的机构投资者(记为P)占比为1-x,那么采用两种策略的期望收益函数和机构投资者群体的平均收益如下:

(1)

UP=x·0+(1-x)·(-N)

(2)

(3)

由上推出进化博弈的复制动态方程为:

(4)

以下分三种情况进行讨论:

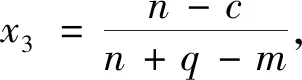

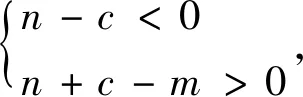

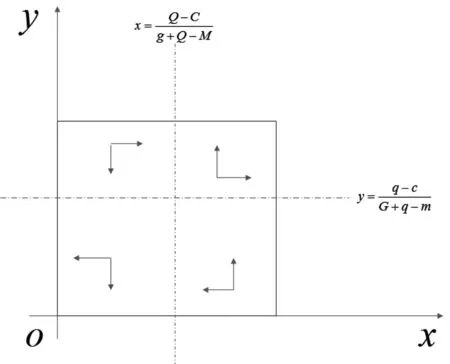

第一种:x3<0,即C>M+N,0 个人投资者之间的羊群行为可以用演化博弈中的蛙鸣博弈模型来分析,蛙鸣博弈模型之间主要研究同一群体之间模仿行为,个人投资者盲目跟风行为适合用蛙鸣博弈模型来分析。如果博弈双方均自主研究、独立决策, 假设个人投资者的实力相同,则获得总收益均为m, 研究和搜寻信息等成本c,净利润均为m-c。如果一方博弈者根据自主研究、独立决策做出投资策略, 此时收益为n,成本为c,净收益为n-c,而另外一采取跟风的个人投资者博弈方 ,所获得的净收益为q。如果个人投资者均不进行自主研究,收益均为 0 ,这里有别于机构投资者均不自主研发其收益为-N,主要原因是,机构投资者要顾及其商誉在市场上抢占份额,涉及生存问题,如果机构投资者均不进行自主研究最终难以维持公司经营,个人投资者与之相比只设计收益、亏损问题,设其均不自主研发收益为0。如果一部分自主研究而另一方跟风, 自主研究的投资者收益受到影响, 假设跟风者收益小于自主研究者的收益。 基于以上描述得到如下博弈矩阵: 表2 个人和个人之间的博弈矩阵 假设个人投资者群体中,实施自主研究、独自决策的机构投资者(记为Q)占比为x,则盲目跟风、不付出努力的机构投资者(记为P)占比为1-x,那么采用两种策略的期望收益函数和机构投资者群体的平均收益如下: UQ=x·(m-c)+(1-x)·(n-c) (1) UP=x·q+(1-x)·0 (2) (3) 由上推出进化博弈的复制动态方程为: (4) 以下分三种情况进行讨论: 此时,所有的个人投资者均不进行自主研究,主要原因是搜寻信息、解读信息成本过高,整个市场趋向于全部采取跟风策略。 假设机构投资者自主研发、独自决策时获得总收益M,个人投资者自主研究、独自决策时获得总收益m,前者成本为C,后者成本为c。M>m,C 博弈矩阵如下: 表3 机构和个人之间的博弈矩阵 先对机构投资者这一博弈方进行分析,个人投资者分析过程与机构投资者在此种情况下类似,进而在分析机构投资者情况之后综合分析非对称博弈双方符合实际情况的情况,得出本节结论。 (Ⅰ)假设机构投资者群体中,实施积极研发、独自决策的机构投资者(记为W)占比为y(0≤y≤1),则盲目跟风、不付出努力的机构投资者(记为H)占比为1-y,那么采用两种策略的期望收益函数和机构投资者群体的平均收益如下: Uw=x·(M-C)+(1-x)(Q-C) (1) UH=x·g+(1-x)·0 (2) (3) 得出机构与个人博弈机构方复制动态方程如下: (4) 将(1)(2)(3)带入(4)中,得: F(y)=y·(1-y)·[x·(M-Q-g)+Q+C] (5) 令方程(5)为零,解出两个可能的稳态点:y1=0;y2=1 令方程(5)中的x·(M-Q-g)+G-C=f(x) (6) 对以下几种情况进行讨论: 第一种: 二是y*=1是其稳态点。即机构投资者自主分析比例趋向于1,与上述M-C>g相符,此原因是因为机构自主分析会使其获得较高收益,会引发市场良性竞争,使得机构投资者自主分析比例不断提高。 (Ⅱ)假设个人投资者群体中,实施自主研究、独自决策的机构投资者(记为w)占比为x(0≤x≤1),则盲目跟风、不付出努力的机构投资者(记为h)占比为1-x,那么采用两种策略的期望收益函数和机构投资者群体的平均收益如下: Uw=y·(m-c)+(1-y)(q-c) (1) Uh=y·G+(1-y)·0 (2) (3) 得出机构与个人博弈机构方复制动态方程如: (4) 将(1)(2)(3)带入(4)中,得: F(x)=x·(1-x)·[y·(m-q-G)+q-c] (5) 令方程(5)为零,解出两个可能的稳态点:x1=0;x2=1 令方程(5)中的y·(m-q-G)+q-c=f(y) (6) 接下来的解释与机构投资者得出解的过程一致,在此就不再赘述,继续分析机构投资者与个人投资者共同博弈的情况。 (Ⅲ)当把机构和个人同时分析时,0≤x≤1和0≤y≤1必须同时满足,将以上综合分析最终确定为以下非对称博弈复制动态如下二维平面图: 图1 非对称博弈相位图 当结合上述机构投资者和个人投资者的复制动态方程方程分析: (2)当Q>C,q 中国股票市场未来的发展方向应该大力发展有积极作为的机构投资者,降低市场羊群行为程度,使股票市场日渐成熟。 目前中国股票市场中的机构投资者还不能做到各自独立决策,其中主要原因就是,中国股市发展至今,未建立独立的运行机制,相关法律法规也不够完善,政策依赖程度高,机构投资者自主发挥空间有限。未来的发展,必须致力于市场准确规则的制定与强有力的实施,严惩恶意扰乱市场的投资者,加大机构投资者和个人投资者教育力度,投资者应增强自身专业能力,建立适合自己的投资理念,机构足够专业才能更好地在市场上筹集资金,实现资本增值。除此之外的情况均不符合中国股票市场的现状以及未来发展趋势,将不再讨论。 综合上述讨论,机构投资者羊群行为目的是为了使其自身收益最大,机构投资者会在市场中隐藏在个人投资者之间,伪装为个人投资者,实施其羊群策略,在大盘中助涨助跌,使个人投资者心理及对市场的信心大大受到打击,加剧个人投资者羊群行为。 机构投资者隐藏其交易策略来利用个人投资者实施羊群行为,过程主要在:当股价上升时,机构投资者会试图给个人投资者建立某种条件反射,机构会选择不断向市场上释放股票利好消息,与证券分析师合谋让其发布股票看涨评论,引导市场舆论,以引诱个人投资者买入来慢慢减仓甚至清仓;当股价下跌时,机构只需略微放出股票相关利空消息,个人投资者因恐惧心理选择非理性地大量卖出,杀跌助跌再暴跌,羊群行为程度极高,很容易跟风追涨杀跌导致股市的大幅波动。 机构投资者在信息搜寻、解读、研究新的投资策略、吸引专业人才、管理机制、与上市公司发展关系等方面的显著优势,为降低自身的交易成本和改善收益空间,将会抓住市场上股价变化中任何可以利用的机会,来获取超额利润。个人投资者主要受制于资金和经验方面的缺乏,并且个人投资者在信息搜寻成本高昂情况下,其放弃主动策略选择学习、模仿投资成绩出色的投资者便是最佳选择,羊群行为也就产生了。机构投资者顺势利用个人投资者心理、投资行为来实施其羊群策略以获取更大的收益。 本文从有限理性博弈论角度分析了机构投资者、个人投资者,以及二者之间羊群行为的动态演化过程,得出以下结论与建议: (1)当市场自主研发情绪高涨时,机构投资者自主研发比例会不断增加,充分有效竞争的市场将会不断挤出盲目跟随的投资者,市场中的羊群行为程度会渐渐减弱。所以当下,相关监管部门应规范股市发展,严惩违法违规操作的投资者,制定并落实相关法律法规以维持市场高效透明运转; (2)当机构投资者研发成本与个人投资者研究成本高昂时,投资者入不敷出,均不愿意主动搜寻信息、学习专业知识以具备正确解读信息的能力时,市场上的羊群行为必然会增多。当信息成本高昂,机构投资者可以负担,个人投资者不能承担时,个人投资者羊群行为严重。 所以如何降低信息搜寻成本、降低解读成本等问题,值得关注。市场应建立健全的信息披露制度,使上市公司基本情况,均能对市场上的各投资者开放,达到此目标之前必须建立规范的会计制度,以规避财务造假影响投资者判断的现象。保证投资者能获得信息,并获得真实的信息; (3)当机构投资者研发成本和个人投资者研究成本小于其利润时,市场中会存在一定比例的羊群行为,与现实股票市场情况较为相似。这就需要政府针对个人做好宣传教育工作,普及正确的投资理念,针对机构投资者进行窗口指导,进行合理制约以规范各机构投资者投资行为,引导市场风气,鼓励各投资者增强自身实力,以发挥股票市场资本增值与投资理财的作用。

(二)个人投资者间的羊群行为——蛙鸣博弈

(三)机构投资者和个人投资者羊群行为——非对称博弈

三、研究结论与政策建议