人民币会持续升值吗?

2020-09-12梁中华

梁中华

今年以来,新冠病毒疫情可以说是全球各类资产价格走势的主导者,各国疫情演绎节奏的错位,也导致经济和资产的表现不同,一个比较典型的例子就是美元指数。近几个月美元指数大幅下跌,人民币的汇率升值,其实也和全球疫情错位这种短期因素有着很大关系。而从近期的情况来看,美元或已见底,未来有反弹的风险,人民币汇率仍有压力。

什么决定了美元指数?

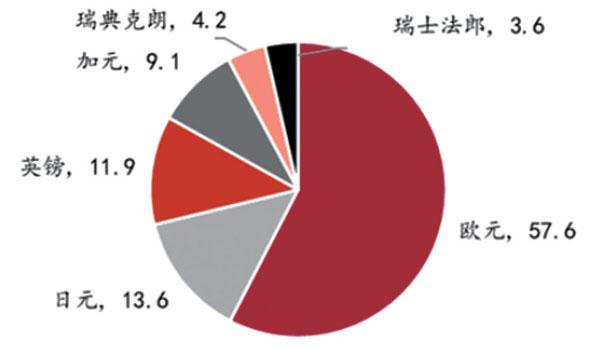

美元指数是美元对一揽子货币汇率的加权平均数。这一揽子货币包括六种主要的国际货币,分别是欧元、日元、英镑、加拿大元、瑞典克朗以及瑞士法郎,其中欧元权重最大,达到57.6%,日元次之为13.6%,然后是英镑11.9%。所以,美元指数受欧元、日元、英镑影响都比较大,美元指数与美元对欧元、日元、英镑汇率的走势高度相关。

那么美元指数的走势主要由什么决定呢?决定汇率最主要因素是经济基本面的相对走势,当一国基本面相对另一国走强时,无论是该国资产对国际资金的吸引力,还是国际市场对该国经济的信心程度都会提升,从而使得该国汇率走强。

从数据上来看,衡量经济基本面最基本的变量是经济增速,所以,我们发现,美国和欧元区经济增速之差与美元指数之间存在比较强的正相关性,也就是说美国经济相对于欧洲经济走强的时候,美元指数往往趋于升值。

再比如,美国和欧元区PMI之差,与美元指数也存在较强的正相关性,这意味着美国经济景气程度相较于欧元区提高的时候,美元指数也是趋于走强的,反之,则趋于走弱。

还有很多角度能够理解美元指数的变化,但其背后更多还是基本面在起作用。比如根据利率平价公式,当一国相对其他国家的利率走高时,往往会吸引国际资本流入,从而抬升该国汇率;当利差走低时,汇率会倾向于走弱。例如美元指数与美欧资金利差之间也有比较强的正相关性。

图一:美元指数的构成(%)

這是因为利率最终是由经济基本面内生决定的,当经济基本面走强时,利率往往也是趋于走高的;当经济基本面走弱时,利率会趋于下降。所以利率平价公式决定的汇率变化,背后反映的其实也是基本面决定汇率的逻辑。

美元指数为何大跌?

回顾今年以来的美元走势,可谓一波三折。随着新冠疫情的发酵,2月下旬开始,美国股市开始从高位大跌,引发市场对美国经济和金融的担忧,美元指数经历了一波大幅下挫。

随着各类资产价格的大跌,从3月初开始,全球爆发了类似于08年的流动性危机。无论高风险资产还是低风险资产,均被大量抛售,流动性陷入枯竭。作为全球最重要的交易结算货币,美元指数迅速上涨。

不过这一次,美联储迅速反应,向市场投放大量美元。尤其是无限量的QE政策推出后,一劳永逸的解决了资产流动性的问题。全球流动性危机逐步缓解,美元指数也在3月下旬高位回落,之后转入震荡。

但是从5月底以来,美元指数继续大幅走弱,这主要与美国国内矛盾激化有关。5月25日由于美国警察对黑人暴力执法,导致全美大游行,内部矛盾激化,这无异于给美国经济雪上加霜,导致了美元的新一轮暴跌。

而从6月底以来的这一波美元下跌,主要原因是全球疫情的再度错位。6月中下旬以来,美国新冠疫情二次爆发,新增病例人数再度大幅上升。而同时期的欧洲各国防控较好,所以6月底以来,美元指数大跌了将近5%,欧元、英镑对美元升值幅度都在6%以上,美元大跌主要来自欧洲货币的升值。相比之下,6月以来日本疫情也出现了二次爆发,所以日元对美元的升值幅度只有1.2%。

疫情在美、欧之间的错位,导致二者经济复苏前景明显背离,这是美元指数大跌的主要原因。

警惕美元反弹风险

但近期欧美疫情又出现了反向错位,美元指数可能已经见底。美国新增病例人数持续回落,但欧洲疫情又有了抬头的迹象,尤其是法国单日新增病例已经逼近3月疫情高峰。

从高频数据来看,欧洲经济恢复也进入了瓶颈期。根据谷歌大数据统计,欧元区零售活动恢复度在6月初仅为60%左右,到8月初恢复至88%,而近两周基本维持在90%左右,欧元区公共交通恢复度近两周也停留在78%左右。

如果这种情况继续演绎,欧洲货币相对美元是有贬值压力的,也会推动美元指数回升。

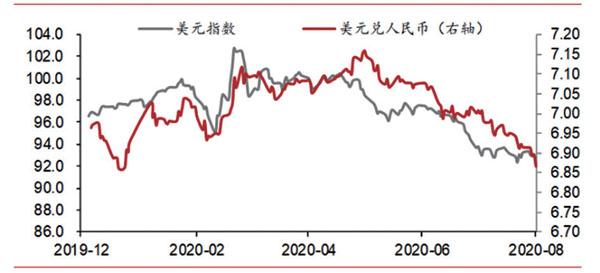

近几个月人民币对美元升值,一方面和中美疫情错位有关系,我国短期经济持续向好,而美国经济恢复缓慢;另一方面也和美元指数大幅下跌有关。

往前看,我国经济复苏斜率大概率逐步放缓,而美国疫情得到控制后,经济会逐渐复苏。如果美元指数趋于上升,再加上中美问题未来两月继续发酵,人民币汇率仍有贬值压力。

图二:人民币汇率仍有贬值压力

资料来源:中泰证券研究所