公立医院房屋资产精细化管理实践与探索

2020-09-11毕春梅刘英梅

●毕春梅 刘英梅 袁 健

医耗联动综合改革使得公立医院在取消药品加成后面临着利润空间的进一步压缩,公立医院未来的可持续发展变得步履维艰,需要探索自身的可发展、可利用之处,而自我发展就要对医院资产进行精细化的管理。目前,公立医院的房屋资产普遍存在着科室人满为患和个别科室空间浪费并存、管理者对于房屋资产分配和布局情况不清楚以及个别科室房屋资产成了科室的“自留地”等问题,本文通过对医院房屋资产精细化管理的实践的梳理,分析公立医院房屋资产精细化管理的主要措施及成效,提出政策建议。

一、公立医院房屋资产精细化管理现状

(一)公立医院房屋资产管理情况调研

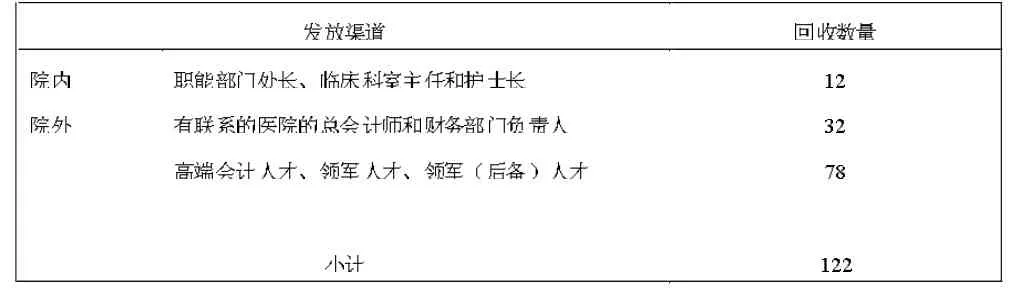

2019年12月,笔者通过线上发放调查问卷的方式,对我国21个省份和北京市内50家公立医院进行了大范围、跨区域的调研。问卷发放采用滚雪球的方式,首先对中日友好医院内部职能部门负责人、临床科室主任和护士长发放了30份,回收12份;院外定向向有联系的25家医院的总会计师和财务部门负责人进行了发放,回收32份;又通过卫生部会计领军(后备)人才、卫生部会计领军人才、财政部高端会计人才同事将问卷定向发放到熟悉的在医院担任总会计师和财务部门负责人的同学,并请她们进一步向有关系的医院的中层以上的管理者进行扩散,最终回收了问卷78份,问卷回收情况如表1所示。

表1 问卷回收情况

对回收的122份调查问卷进行统计分析发现,大多数医院虽然有房屋归口管理部门,但只有22%的医院实现了对房屋资产的信息化管理,有56%的医院没有施行信息化管理,而回收的问卷中有21%的人并不清楚什么是房屋资产的信息化管理,这说明目前公立医院内的房屋资产管理并未引起足够的重视,且缺乏有效的管理手段,房屋资产作为公立医院开展医疗服务活动必需的资源,探索如何做好其精细化管理是十分必要的。

(二)房屋资产精细化管理内容及研究现状

医院房屋资产的精细化管理,即对医院的房屋资产从房屋建成投入使用,对其功能、使用科室、占用面积等进行跟踪记录,对于期间有变更的及时调整数据信息,施行动态化管理,提高房屋的使用效率。其内容主要有:建立房屋信息档案库,确定每一间房屋的使用功能、使用部门、占用面积、平面图等;对房屋信息施行动态管理,采用部门归口管理、房屋变更动态管理,及时反映房屋的功能、面积、使用科室/部门的变更信息等;通过分析房屋资产数据,能够随时掌握医院空间分配和房屋资源利用情况,为医院空间布局决策提供数据支持。

对房屋资产精细化管理的研究主要有,通过介绍高校房屋资产可视化管理信息系统模型,为高校房屋资产的信息化建设和管理提供可行的建设思路;有作者从精细化的角度讨论了高校固定资产管理的途径:合理配置固定资产、保证固定资产原值的准确性、对固定资产施行信息化管理,但对信息化管理的详细内容未给出说明;还有作者从成本管理的角度提出了医院房屋及建筑物资产的规范化管理的思路;还有作者介绍了借助条形码技术来匹配建筑空间与固定资产位置,生成精益信息,来对医院的固定资产进行精细化管理,但已有的文献中还没有针对公立医院房屋资产精细化管理案例的详细介绍。

二、中日友好医院房屋资产管理案例介绍

(一)中日友好医院房屋资产精细化管理的必要性

1.现实管理的需要。中日友好医院是一家大型综合性的三级甲等公立医院,全院有床位1700多张,每天有10000以上的门急诊人次,医院的发展在空间资源上存在着如下亟需解决的问题:医院的发展面临着空间整体不足与局部浪费现象的并存,部分部门和科室空间严重不足,但同时存在有些科室长期占用房屋,空间利用率不高的现状;作为一项重要的固定资产,房屋资产缺少信息化的管理手段,管理部门无法高效地统筹分配医院的空间资源;医院资产管理部门掌握的房屋资产信息不够精细,只知道全院的总面积、资产总值以及每栋建筑的用途,对于每栋建筑内每层内房屋的分布、内部结构、房间数量、使用效率以及使用部门等信息并不清楚,无法为医院管理层提供可宏观调控房屋的决策依据;部门和科室房屋资产内部管理较为混乱,部门变动频繁,管理部门无法获取最新的房屋使用信息,对不同用途的房屋未做分类管理、不同类型的建筑未做区分。

2.成本核算的需求。《医院财务制度》规定三级医院应进行医疗服务项目以及病种成本核算,且应将成本进行逐级分摊,中日友好医院属于三级医院,成本核算施行三级分摊,中日友好医院从2013年起对房屋资产核算空间成本,将房屋占用费纳入科室成本,但房屋分类不明确、科室公用面积分摊参数未确定、房屋资产统计不全面,且2013年至2016年期间未对医院的房屋信息进行更新,导致科室成本核算不准确,科室成本核算不全面,无法准确地评估科室盈亏。医院成本核算中,房屋折旧及水电气费、保洁费费用的分摊也需要依据科室的房屋面积,所以成本核算中迫切需要弄清各科室房屋的实际占用面积和公摊面积。

(二)中日友好医院房屋资产精细化管理实践

1.全面、彻底地核查医院房屋资产。中日友好医院于2016年和2017年对医院所有的房屋资产进行了两次核查,确定房屋的使用科室、功能、实际占用面积等信息,整个房屋核查的工作内容主要有:(1)成立工作小组,组织例会沟通:医院成立由总会计师牵头,财务处、医务处、基建处、院办公室、后勤处等相关部门协同的专项工作小组,采用实地办公和召开工作例会等多种形式,顶层设计,高效协同,对全院的房屋资产进行实地调研;按房屋资产的不同属性进行初步梳理、确定工作目标:对医院房屋资产按所属区域(本部、国际部、西区、北区)、按建筑物类别(主体建筑、配套建筑、地下空间、临时建筑等)、按房屋资产性质(医院所有及租赁)从不同角度进行全面梳理,就房屋资产管理情况及存在问题进行了讨论,制定了详细的工作目标和计划。(2)合理分工,倒排工期:根据工作计划及部门职责合理制定分工表,分解和细化工作目标,责任到部门、到人,明确工作完成时限和要求。(3)多部门高效协同,实地调研:财务处负责牵头和协调;基建处负责提供房屋原始图纸、测量房屋面积、辅助财务处绘制房屋简图;医务处、院办公室和后勤处负责确定每间房屋的使用功能及使用部门。各工作小组按照任务分工,深入每座建筑、逐个楼层、每个房间、对科室/部门面积、使用功能及使用者进行核查。(4)全员参与、及时汇报:在OA办公系统发布通知、在医院工作例会上动员并多次向院长办公会汇报工作进展、根据院长办公会指示完成相关工作。(5)规范管理临时建筑房屋:对施工和维保单位占用的临时建筑房屋进行了全面清理,根据合同约定及实际工作需要,对非必需的占用空间进行腾退,对必需占用的空间收取一定的占用费。

2.建立房屋资产管理数据库,对接成本核算系统。通过对医院房屋资产全面系统地核查,中日友好医院在房屋资产的管理上进一步完善了如下工作:梳理、汇总、统计房屋资产占用和使用情况。中日友好医院将梳理的全部房屋资产根据医院成本核算的最小单元划分最小占用单元如xxx科门诊、xxx科病房、xxx科实验室、xxx科护理组等汇总了每一单元的面积及功能,并绘制了每栋建筑物内每一层的平面示意图,编制了《中日友好医院房屋面积清查资料汇编》,填补了中日友好医院无房屋资产管理详细资料的空白,为医院房屋资产管理提供了详实的资料及依据。对房屋资产最小占用单元施行编码管理、一个占用单元对应一个编码,建立房屋资产编码与成本核算单元编码的对照关系,获取最小成本核算单元下的房屋资产占用及使用情况。

3.制定房屋资产管理方法,规范房屋资产管理。中日友好医院制定了房屋资产管理办法,明确房屋资产管理的目标、相关部门的管理职责、房屋动态管理流程等,规范房屋资产的精细化管理。同时制定了空间成本管理办法,加强房屋资产的成本核算与控制,完善医院全成本核算。

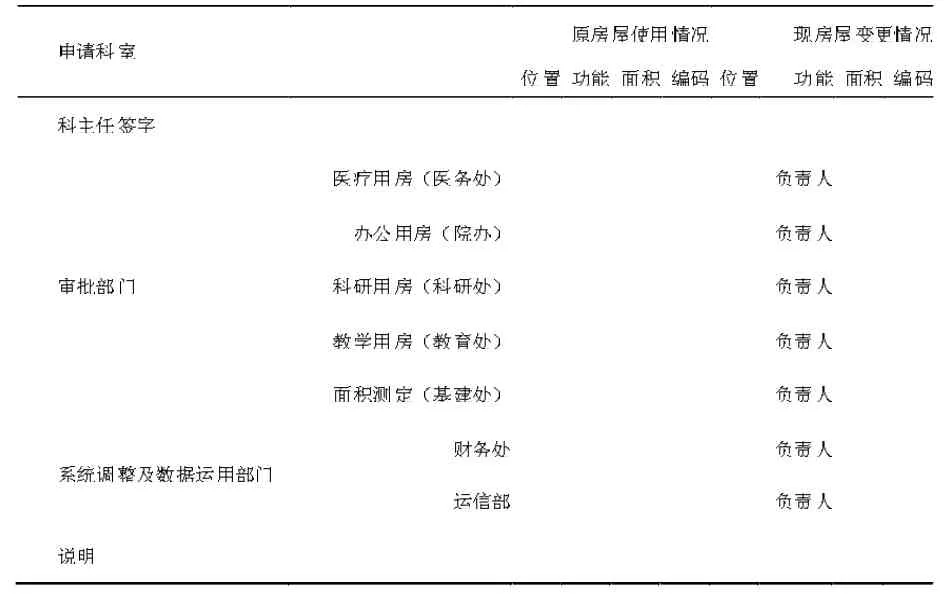

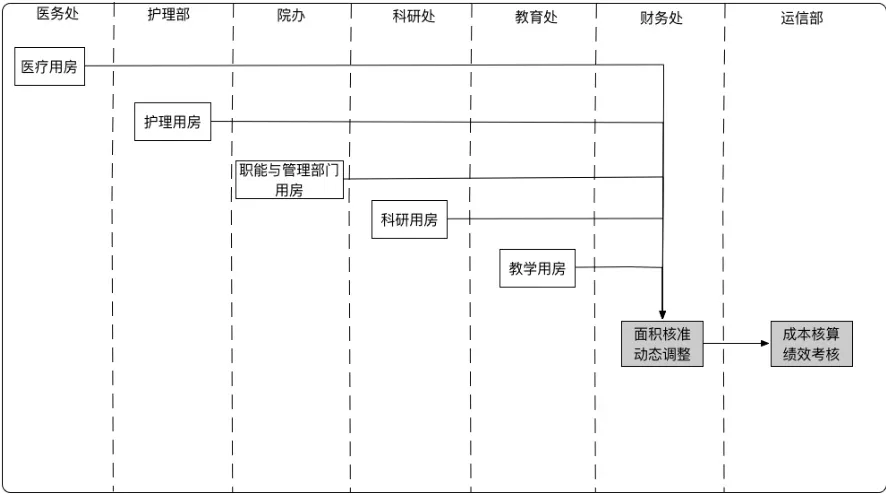

4.建立房屋资产动态管理机制。对房屋资产核查结果建立的数据库施行动态管理,对于有部门或科室房屋资产变更施行申报和登记制度:部门或科室房屋面积、功能和地点变更需向归口管理部门填写《科室/部门房屋使用变化调整审批记录表》,如表2所示,对房屋使用变化调整进行审批记录,并按月上报归口部门,医疗用房变化由医务处负责审批,职能管理部门办公用房变化由院办公室审批,再由归口部门报送财务处备案,图1展示了中日友好医院的房屋动态管理审批流程。

表2 科室/部门房屋使用变化调整审批记录表

图1 房屋动态管理审批流程

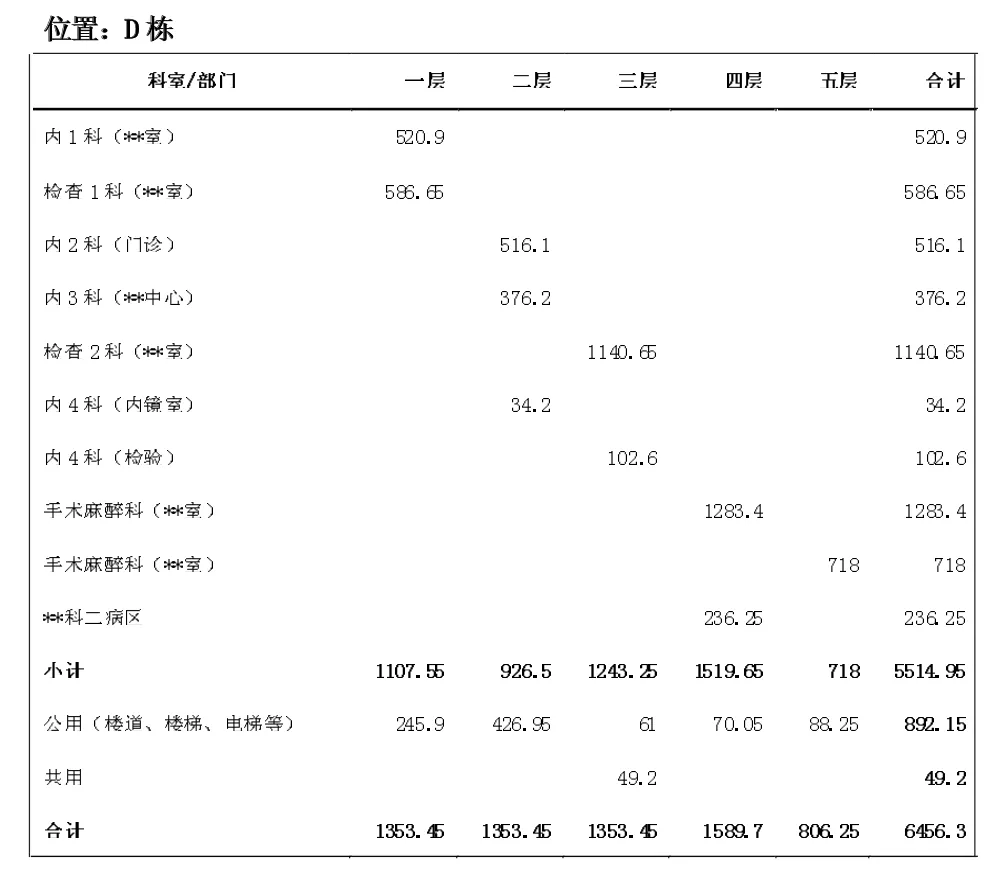

5.搭建房屋资产管理信息系统,对房屋资产施行全生命周期管理。在固定资产管理信息系统中增加房屋资产管理模块,对各临床科室和职能部门授权查询、访问权限,提供房屋资产信息查询,房屋面积和功能变更申请功能等。单位管理者和管理部门可以随时登录系统,查询了解医院整体的房屋资产的占用和分配情况;同时在系统内提供每栋建筑、每层的平面简图,根据实际的分配、功能和改造情况可以对平面简图进行适当修改;系统还具有统计功能,可以自动生成多种分类口径下房屋资产管理报表,表3是系统提供的D栋每层房屋的面积占用情况,提高了各科室/部门房屋面积使用情况和数据的准确性;管理者根据系统提供的查询功能,可按部门、建筑物查询各部门、科室房屋资源占有和使用情况,按不同使用功能的房屋的使用面积进行统计查询,为医院基础建设和房屋资源分配提供决策依据。

表3 D栋房屋占用情况

(三)房屋资产精细化管理的初步成效

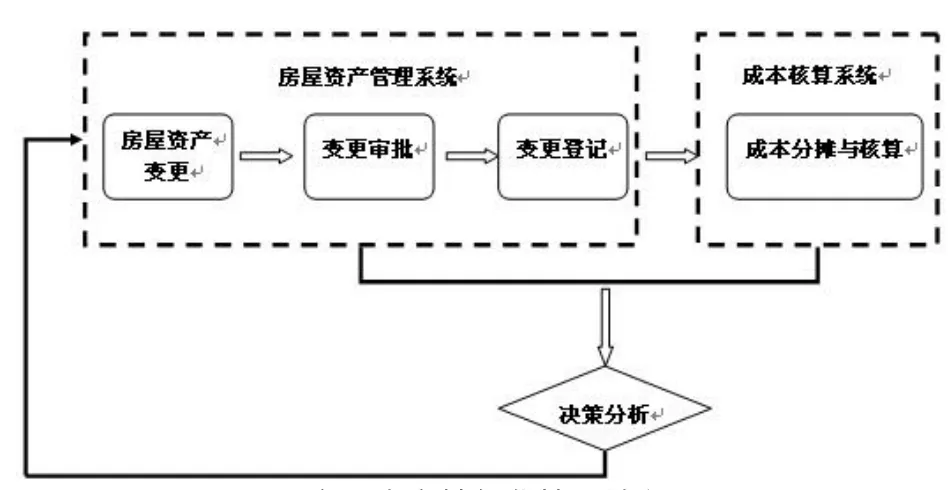

1.利用房屋资产管理信息系统对科室开展精细的成本核算。利用系统的统计功能,确定医院公用支出的面积分摊参数,将公用支出合理客观地分摊计入科室成本;单独记录每间房屋的改造、维修费用,合理地计入科室成本,也保证了房屋资产的全生命周期管理。

图2 房屋资产精细化管理流程

2.利用房屋资产管理信息系统提供的数据,进行决策分析。中日友好医院在基于医院成本核算系统和房屋资产管理信息系统提供的临床科室的投入产出指标,利用这些数据做进一步的科室基于空间投入的产出效率分析,进而得出中日友好医院临床科室综合投入产出效率,管理者可以根据综合投入产出效率结果对房屋资产进行分配和制定措施提高利用率,图2展示了中日友好医院房屋资产精细化管理的流程。

三、结论

公立医院对房屋资产进行精细化的管理,理顺资产,能够提高审计及资产核查工作效率,掌握家底,并能够在保证病人就医环境下充分有效地利用有限空间;对房屋资产施行信息化管理能够使管理者随时掌握房屋资产的动态变化,消除管理在时间和空间上的漏洞,提高管理效率,达到房屋资产管理决策的科学化、实时化;公立医院对房屋资产进行精细化的管理可以进一步做好科室的全成本核算、为医院的运营及综合绩效评价奠定基础。

房屋资产是公立医院重要的固定资产,探索做好房屋资产的精细化管理,有利于提高医院的管理水平,降低管理成本,在市场竞争中保持竞争优势,本文详细介绍了中日友好医院对于房屋资产的精细化管理的过程、方法、措施及成果,希望这些管理实践能为同行医疗机构提供借鉴和参考。