基于因子分析法的安徽上市公司财务绩效评价

2020-09-11姚国荣

●陶 云 姚国荣

一、引言

企业绩效评价是指通过建立相关的指标体系,采用运筹学和数理统计的方法,参照统一的评价标准,对企业一定期间的经营业绩进行定量定性的对比分析,从而作出客观、公正和相对准确的评价。仅从财务的角度来看,在以往的实证研究中,评价企业经营绩效的方法主要有杜邦分析法、平衡记分卡分析法、EVA分析法、层次分析法等。这些方法都有各自的缺点,平衡记分卡分析法更倾向于定性分析,从而无法为实证研究提供准确数据,EVA分析法过于片面,只考虑投资资本的价值增值,而没有考虑企业的成长能力、经营效率等,杜邦分析法虽然考虑了企业的盈利能力、营运能力、偿债能力等多个方面,但每个方面只采用单一的评价指标,所以会导致信息缺失。本文在借鉴杜邦分析法优点的基础之上,从反映企业经营绩效的四个方面,即盈利能力、营运能力、成长能力、偿债能力出发,每个方面选取多个财务指标,然后运用因子分析法对所有指标进行提炼,提取综合因子,从而确保企业绩效评价的解释力和全面性。

二、总体绩效指标的因子分析

(一)样本选择与数据来源

本文旨在从财务的角度研究安徽上市公司绩效评价指标的设计,在研究对象的选取上不区分行业性质,以在上海证券交易所和深圳证券交易所上市的安徽公司为研究对象,以2016年至2018年为研究期间,剔除期间数据不全和ST、*ST的企业,最终得到82家安徽上市公司的数据,所有数据均来源于国泰安数据库,在进行数据统计和处理主要采用的是SPSS 22.0软件。

(二)变量选择

考虑到单一指标衡量的缺陷,在评价企业经营绩效指标的选取上,本文从盈利、成长、营运、偿债能力这四个角度出发,每个角度选取多个能够反映企业经营绩效的代表性财务指标,其中盈利能力包括营业利润、利润总额、净利润、销售净利率、资产报酬率和净资产收益率这6个指标,成长能力包括总资产增长率、净利润增长率、营业利润增长率和营业收入增长率这4个指标,营运能力包括应收账款周转率、流动资产周转率和总资产周转率这3个指标,偿债能力包括流动比率、速冻比率和资产负债率这3个指标,共计16项,后文将运用因子分析法对这16个指标进行降维,得出企业总体绩效评价指标。

(三)因子分析

首先对反映企业盈利能力、营运能力、成长能力、偿债能力16项财务指标采用因子分析法进行提炼,得到5个综合因子,由于文章篇幅所限,仅给出如下结果(如表1所示):

表1 解释的总方差

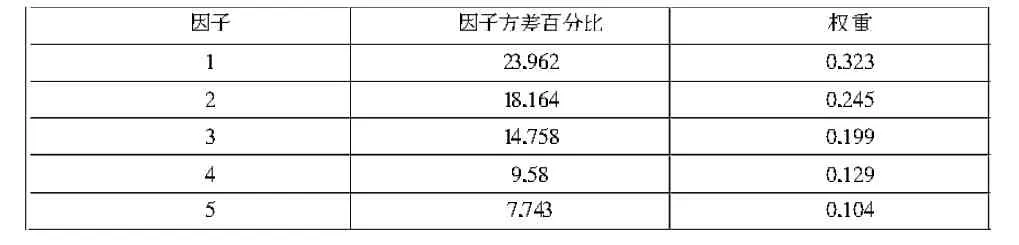

表1数据显示,前5项因子旋转成分后的累计方差贡献率达到了74.207%,即这5个因子对原16个绩效指标的解释力达到了74.207%。可以说明主成分方法提取的主要公共因子包括了大部分的原始信息,即抽取了特征值大于1以上的5个公共因子变量。提取因子与原变量之间的关系列示如表2所示:

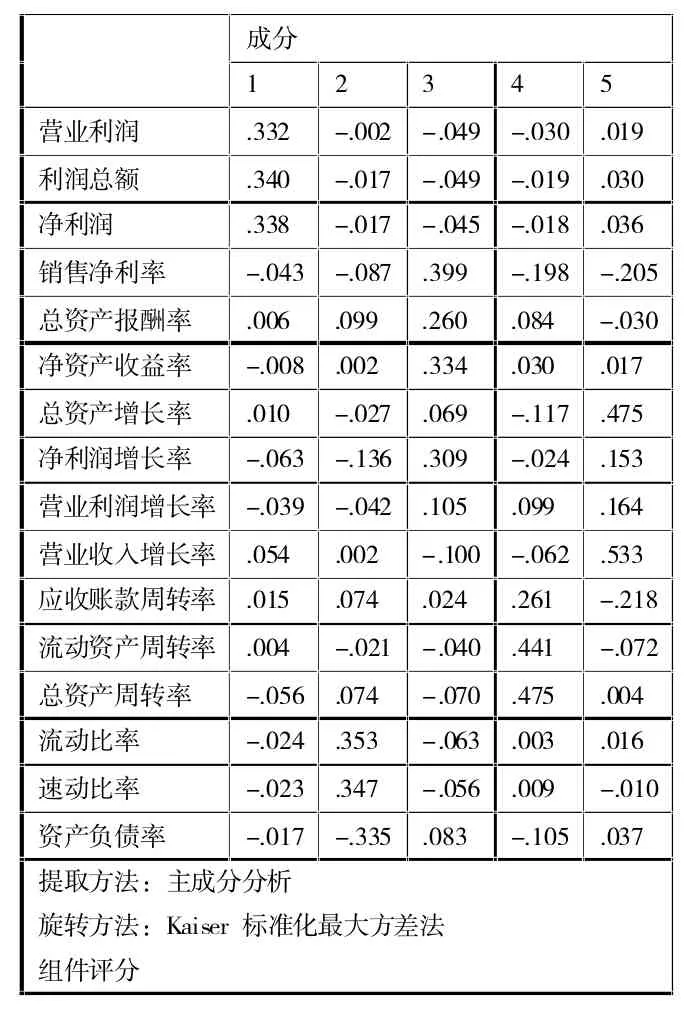

表2 旋转成分矩阵

从各个综合因子在各个变量上的载荷,可以发现,因子1主要代表营业利润、利润总额和净利润,反映的是企业的盈利能力;因子2主要代表流动比率、速动比率和资产负债率,反映的是企业的偿债能力;因子3主要代表销售净利率、总资产报酬率、净资产收益率和净利润增长率,反映的是企业的盈利和成长能力;因子4主要代表应收账款周转率、流动资产周转率和总资产周转率,反映的是企业的营运能力;因子5主要代表总资产增长率和营业收入增长率,反映的是企业的成长能力。

此外,观察公因子方差也可以发现,提取的5个因子对营业利润的解释力达到93.8%,对利润总额的解释力达到了98%,以此类推,公因子方差表如表3所示:

表3 公因子方差

通过以上检验可以得出,提取的5个因子可以较好地反映企业的经营绩效,从而代替原来的16个指标,而因子的具体取值计算需要通过成分得分矩阵来展示(如表4所示):

表4 成分得分系数

从表4给出了5个因子分别与16个原指标之间的得分系数,根据该成分得分系数矩阵可以建立相应的关系表达式,如果用F(i)代表第i个因子,i=1,2,3,4,5,则取值的计算:F(1)=0.332*营业利润+0.34*利润总额+0.338*净利润-0.043*销售净利率+0.006*总资产报酬率-0.008*净资产收益率+0.01*总资产增长率-0.063*净利润增长率-0.039*营业利润增长率+0.054*营业收入增长率+0.015*应收账款周转率+0.004*流动资产周转率-0.056*总资产周转率-0.024*流动比率-0.023*速动比率-0.017*资产负债率,依次类推,可以得到其他几个因子的取值。

三、总体绩效指标的设计

通过以上所提取的5个因子和计算的取值,可以用来建立企业绩效评价指标。一般总体绩效指标值是以上5个因子的加权平均之和,而权重是根据这5个因子在对原指标的方差贡献率中的比重来确定的,即分别用各公因子方差除以74.207%(即5个公因子的累积方差,见表1),最终计算结果如表5所示,记W(i),为第i个因子所占权重,i=1,2,3,4,5,则2016年总体绩效指标计算如下:

以此类推,可以得到2017年和2018年的总体绩效指标,由于篇幅所限,仅给出最终结果:

表5 胜任力因子所占权重

四、小结

本文首先从评价企业绩效的盈利能力、成长能力、营运能力和偿债能力这四个方面出发,共选取了16项财务指标以全面反映企业经营绩效,然后通过因子分析法对这16项财务指标进行精炼,从而得出能有效概括原指标的5个综合因子,再根据因子得分系数矩阵分别建立5个综合因子对原16个财务指标的关系表达式,并计算其取值。最后根据5个因子对原指标总方差的贡献程度来确定其所占权重,再通过加权平均法来计算企业的总体绩效评价指标,最终得到了安徽上市公司2016、2017和2018年的总体绩效评价指标。本研究一方面为评价企业经营绩效提供了方法和思路,另一方面,为相关实证研究奠定了基础。