我国杠杆率上升的国际比较及结构分析

2020-09-10高劲简琼

高劲 简琼

摘要:金融危机以来,国内外研究者非常关注债务和杠杆对宏观经济运行的影响。本文从杠杆率的概念入手,对我国杠杆率上升的原因进行了国际比较,包括对比日、韩、美等国。然后对我国杠杆率上升的现状进行分部门的结构分析,包括非金融企业、政府和居民三大部门,具体剖析了各部门杠杆率上升的原因。最后,提出了我国各部门去杠杆的政策建议。

关键词:杠杆率;国际比较;结构分析

2014年以来,在经济发展进入新常态后,我国提出以结构调整和增长动能转换为主的供给侧结构性改革政策。在改革过程中,“三去一降一补”成为主要任务。其中,首要任务是去杠杆。通过对历史上发生金融危机国家的资产负债表的研究,我们发现杠杆率过高是它们的一致特征。过高的杠杆率会导致行业产能过剩,企业利润持续恶化,使企业陷入债务危机陷阱。在中国正处于经济转型的这个大背景下,为了更好的落实“去杠杆”这一国家政策,我们需要清楚杠杆率过高或过低的标准是什么,并且需要对我国的杠杆率现状有一个清晰的认知。

1.杠杆的相关概念

1.1杠杆化的定义

杠杆化是指以较少的资金获取高收益,主要是通过负债的方式完成对大量资金的运用。当资本市场发展良好、宏观经济形势向上时,通过杠杆化产生的高收益会使人们忽视潜在的高风险,但当资本市场低迷时,高杠杆带来的负面效应就会凸显,随之而来的风险也会被迅速放大。

1.2杠杆上升的类型

我们可以把杠杆上升分为“好的加杠杆”和“不好的加杠杆”。预期生产率提高或者打破金融抑制都可能带来加杠杆,这些加杠杆行为能实现跨期和跨部门的资源配置改善,是“好的加杠杆”;政府过度举债、金融消费者的羊群效应,或者金融中介机构忽视风险,放松信贷条件等行为也会带来加杠杆,这些加杠杆行为带来跨期和跨部门的资源配置扭曲,是“不好的加杠杆”。

1.3杠杆率的表达式

杠杆率可以定义为宏观杠杆率和微观杠杆率,其公式如下:

宏观杠杆率:债务率=负债/GDP

微观杠杆率:资产负债率=负债/资产

2.杠杆率上升的国际比较

2.1我国杠杆率与日本和韩国的比较

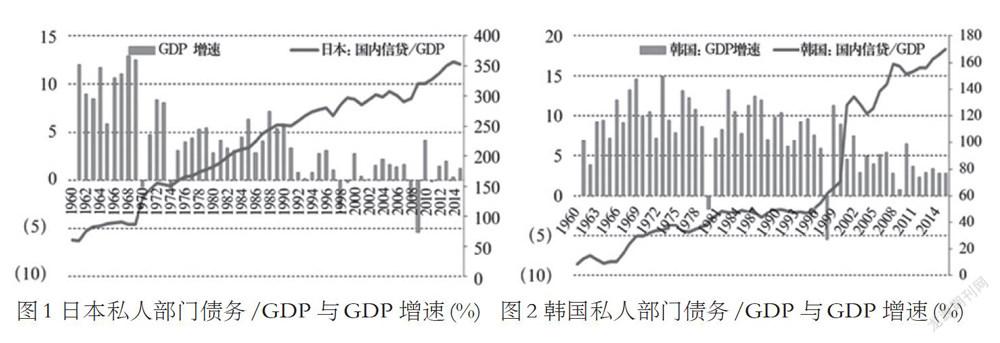

通过对日本和韩国的杠杆率进行研究,我们发现这两个国家在经济结构发生转型、经济增长出现下行时,杠杆率都出现快速上升的现象。经济结构转型是指经济活动从工业部门向服务业部门转移。它主要体现在以下几个方面:第一、制造业和服务业的增加值占比、消费占比和就业占比会发生改变;第二、居民对服务业的需求加大,但是服务业部门供给增长却无法及时跟上;第三,在服务业需求的增长与服务业价格上升之间也存在一定的脱节。日本经济结构转型期在1970年代,韩国在1990年代,当时他们的人均收入分别达到了9714 和9811 国际元(1990年不变价格),制造业在GDP中的占比先达到峰值,然后逐渐实现从制造业转型到服务业。观察中国的这一情况,是在2010-2012年左右,人均收入达到了8500 左右国际元,工业部门增加值在GDP占比最高达到40%左右,然后经济活动开始向服务业转移。并且中国那段时间加杠杆原因也与日本和韩国经济结构转型期类似。(日本和韩国的杠杆率上升情况如下面的图1和图2)

2.2我国杠杆率与美国的比较

通过对美国杠杆率数据的分析,我们可以看出:第一、中国与美国债务杠杆率上升的差别在于美国加杠杆来自债务增长加速,而中国来自名义GDP增长减速。金融危机之前,一个典型的、以美国为代表的加杠杆过程是金融中介机构过度放松信贷条件,引发债务快速增长,从而导致杠杆率上升。通过对表2中相关数据的分解,我们可以看到后一个时期杠杆率从189%上升到228%,主要贡献来自后一个时期债务增速的大幅上升。将其与表1对比,也不难发现这与中国的杠杆率上升原因是不同的。第二、中国与美国债务杠杆率上升的另一个差别是难以偿债的债务主体不同,美国是居民部门,而中国是企业。次贷危机前,美国居民部门房地产抵押贷款大幅上升,并由此带来全社会杠杆率上升。事后来看,难以偿债的正是居民部门的房地产抵押贷款。而中国债务问题的关键是企业债务。并且在2016年,中国的企业债务与GDP之比高达160.8%,属于非常高的水平。

综上,通过将我国的杠杆率上升原因进行国际比较,一方面有助于我们找到一个合适的参照物,另一方面也是为了更好的了解我国杠杆率的现状,从而制定出更好的政策。但是国际经验同样告诉我们,有些杠杆不是很高的国家发生了危机,有些杠杆很高的国家却没有发生危机。并且宏观杠杆率与微观杠杆率的数值也存在很大差别,研究表明,在双高情况下,更容易爆发经济危机。另外,大的危机过后会普遍出现去杠杆现象,有些国家的去杠杆进程对实体经济带来了非常严重且持续的破坏,有些国家的去杠杆进程对实体经济破坏却比较小。因此,我们在进行去杠杆的进程中,除了借鉴国际经验外,更应该结合本国的经济发展现状,在经济结构转型的大背景下对我国各部门的杠杆率现状进行更深入的研究。

3.我国各部门杠杆率的现状分析

目前对社会杠杆率的研究,BIS(国际清算银行)主要按非金融企业、政府和居民这三个部门进行划分。根据统计数据显示,从2006—2018年,我国全社会杠杆率及其部门分布情况如表3所示。在2016年,我國的全社会总杠杆率为250%,尤其是非金融企业,其杠杆率达到了160.8%,高居世界第一,远远超过了90%的全球警戒线水平。

现分别对以下三个部门进行具体的分析:

3.1非金融企业杠杆率

3.1.1非金融企业杠杆率的纵向比较

2007-2018年我国非金融企业杠杆率的变化统计如图3所示。从图3可知,我国非金融企业杠杆率从2007年的98.1%上升到2016年的160.8%,上升了62.7%,在三部门增速中增长最快。尤其在2008年以后,杠杆率迅速攀升,直到2015 年底提出去杠杆任务之后,上升势头才得以遏制。

数据来源:BIS

3.2非金融企业杠杆率的内部结构比较

3.2.1按企业性质来看,2008年之前,国有企业和非国有企业的杠杆率相差不大;2008年金融危机之后,尤其是“4万亿投资计划”实施之后,二者的杠杆率开始出现明显分化,国有企业杠杆率开始不断上升,而非国有企业杠杆率出现下降。在非金融企业负债结构的长期数据中,可以看到国有企业负债规模占比大概在70%以上。因此,我们可以初步推断非金融企业的高杠杆率主要来源于国有企业。

3.2.2按行业分布来看,高杠杆率主要集中在制造业、租赁商务业、房地产业、交通运输业、采矿业和建筑业等工业领域,尤其是一些产能严重过剩的行业。2008年以来,在众多的工业行业大类中,有近1/3的行业杠杆率处于上升状态,特别是煤炭、石油加工、钢铁和有色等行业,它们的杠杆率本来就较高,产能过剩也较为严重,也就成为国家去杠杆、去产能和去库存的重点关注行业。

3.2.3政府部门杠杆率

政府部门的债务可以分为中央政府债务和地方政府债务两类。总的来看,地方债务总额表现出规模不断扩大、增速持续加快的趋势。尤其是2008 年以来,地方债务规模加速扩大,在这8年里增长了约3倍;这一时期,地方债务总额年增速平均高达22.3%,是2002-2007年期间(平均增速为11%)的2倍多。而且,2002-2015年实际地方债务增速与实际GDP增速相比,表现出先低后高的特征。2018年,政府债务占GDP的比重大概为50%,但这里并没有包含平台债占GDP比重,大概为30%-40%。这部分债务主要用于地方基建投资,是通过地方政府进行担保。另外,过去三四年地方政府通过PPP形成的隐性举债,大约为10%-20%。如果把这些都加总起来,中国政府债务在GDP的占比将超过100%。也就是说,对于地方政府债务风险,我们需要加强防范。

3.2.4居民部门杠杆率

针对去杠杆,国内学术界和实务界的一个普遍观点是,当前我国去杠杆的主要对象应该是国有企业、地方政府,而对于广大的家庭部门而言,目前的杠杆率并不高。但目前我們即将进入人口老龄化阶段,还有许多的社会保障问题需要不断完善。所以,仅从杠杆率高低来进行判断的做法是不全面的。首先,我国居民杆杆率在过去十年上升很快。居民债务占GDP的比重,从2007年的18.8%到2018年为50%;居民债务占居民可支配收入的比重,从2008年的40%到2018年的90%;并且,自2016年开始,中国居民部门的净储蓄连续两年出现负增长。其次,居民部门加杠杆主要集中在房地产,这使一些家庭在感受纸面财富膨胀的同时,也必然要承担一些潜在的风险,那就是如果房价下跌,投资者的情绪和预期会受到很大的冲击,而房地产调控也将处于两难境地。最后,居民的抗风险能力较低,偿债能力也相对受限。我国处理居民部门债务的经验尚有不足。因此,有关居民部门杠杆率增速过快的问题,也要引起重视。

4.结论和建议

在对我国杠杆率的现状进行研究的基础上,我们可以从分部门的角度来分析近年来杠杆率上升的原因。第一、企业部门为了扩大生产经营会选择增加债务,一些国企在加杠杆的同时,效率却依旧较低,这就降低了企业的利润率。另外,金融危机导致的经济停滞也对企业的效益造成重大影响,从而导致杠杆率进一步上升。第二、政府部门的杠杆率上升主要是因为基础设施建设。基建投资具有公共产品的特点,金额大,时间长,收益率很低。第三,居民部门加杠杆很大一部分是由于住房贷款,近几年对房地产投资价值的追捧使得中国居民财富大都集中在房地产。

针对上述情况,我们提出以下几点建议:首先,在经济转型的大背景下,我们应注重对不同的企业采取不同的去杠杆措施,比如一些产能过剩的企业、或者僵尸企业,应和银行积极合作,完成整改或者申请破产事宜;而对于一些发展前景良好,但受整体经济下行影响的中小企业,尤其新兴服务业,则应给予政府和金融支持,即促成好的加杠杆。其次,针对地方政府债务,目前国家正在推进地方政府资金使用情况透明化这一政策,并对其进行监管。通过这一途径,能更好地提升地方政府的资金使用效率,从而提高整体效益,达到降低债务的效果。另外,通过债转股等一系列措施也可以推动降杠杆的稳步进行。最后,关于房地产,目前一、二线城市房价依旧比较坚挺,且仍有一定的上涨压力,为了防止居民新一轮加杠杆,政府仍需对房价进行一定的调控,避免房地产风险对居民造成较大的冲击。

参考文献:

[1]王宇伟,盛天翔,周耿.宏观政策、金融资源配置与企业部门高杠杆率[J].金融研究,2018,1:36-52

[2]张斌,何晓贝,邓欢.不一样的杠杆——从国际比较看杠杆上升的现象、原因与影响[J].金融研究,2018,2:15-29

[3]刘晓星,石广平.杠杆对资产价格泡沫的非对称效应研究[J].金融研究,2018,3:3-69

[4]潘敏,刘知琪.居民家庭“加杠杆”能促进消费吗?——来自中国家庭微观调查的经验证据[J].金融研究,2018,4:71-87

[5]毛捷,黄春元.地方债务、区域差异与经济增长——基于中国地级市数据的验证[J].金融研究,2018,5:1-18

[6]汪勇,马新彬,周俊仰.货币政策与异质性企业杠杆率——基于纵向产业结构的视角[J].金融研究,2018,5:47-63

[7]张一林,蒲明.债务展期与结构性去杠杆[J].经济研究,2018,6:32-45

[8]刘晓光,刘元春.杠杆率重估与债务风险再探讨[J].金融研究,2018,8:33-49

[9]李丰团.供给侧结构性改革下非金融企业去杠杆的困境和途径[J].财会月刊, 2018,21:163-169

[10]李旭超,鲁建坤,金祥荣.僵尸企业与税负扭曲[J].管理世界,2018,4:127-139

[11]蒋灵多,陆毅.市场竞争加剧是否助推国有企业加杠杆[J].中国工业经济,2018,11:155-173

作者简介:

通讯作者:高劲(1968—),男,汉族,广西桂林市人,金融学教授,金融学博士,单位:上海海事大学经济管理学院,研究方向:资本市场、公司金融等

简琼 (1992—),女,汉族,湖北省咸宁市人,经济学硕士生,单位:上海海事大学经济管理学院国际贸易学专业,研究方向:国际金融