大学生使用花呗情况的调查研究

2020-09-10高越

摘要:在习惯性使用花呗等借贷平台后,许多年轻一代开始对这种超前消费的消费方式产生依赖性甚至开始产生习惯,在这其中在校高校生占了很大一部分。为了不让如今的不良消费习惯成为日后信用分数的负担,当今大学生养成一个良好的消费理财观念是十分有必要的。本文的调研结果对大学生的花呗使用有一定现实指导方向和意义。

关键词:花呗;大学生

1.引言

外国消费习惯的传入和国内经济产业结构的迅猛发展的作用下,年轻人展示出一种关于消费文化的新特征,如超前消费、注重个人愉悦和体验。部分大学生的日益增长的物质消费需求和不足以满足需求的经济条件相矛盾,这也刺激了他们对信贷产品尤其是当前被广泛使用的花呗的需求,也由此出现了近两年来日益盛行的各种借贷平台套现及年轻人会利用几种消费信贷产品“拆东墙补西墙”现象,这不仅对他们本身以后的信用分数及银行贷款会造成影响,对其家庭及借贷平台、社会风气都会有影响。因此必须对大学生使用花呗的情况引起注意,对他们的花呗使用习惯进行全面、客观的金融角度的研究。[1]

2.仙林大学城大学生使用花呗的问卷调查分析

2.1 问卷的设计目的

为了更好地研究在仙林大学城中在校大学生的蚂蚁花呗产品使用情况,本文调查问卷的设计是基于我国互联网金融当前高速发展、相关产品良莠不齐,大学生尚未形成成熟且科学的消费观的背景,为了给其提出可行性意见及今后更合理的使用花呗而设计的。

2.2问卷的设计及内容

问卷以南京仙林大学城内在校大学生为调查对象,本文以大学生使用花呗的调查研究——基于南京仙林大学城的问卷调查为题,选取的大学生主要由仙林大学城的本科生及研究生构成,对其年龄、性别等进行初步汇总,之后为行为调研。

2.3问卷的发放及回收

此次调查过程中共发放100份不记名问卷,最终回收问卷95份,回收问卷率达95%,其中有效问卷94份,有效问卷率达98.95%。之后运用分析软件eviews进行数据获取结果分析,力求对数据的分析做到准确有效,并找出相关存在问题,提出科学的意见。

3.仙林大学城大学生使用蚂蚁花呗的实证分析

3.1模型的建立与估计

本文研究的是仙林大学城大学生使用蚂蚁花呗的影响研究,故而以下模型将建立在问卷的以下几个方面:每月用花呗的借贷金额Y、现在负债X1、生活费X2,本文利用EViews软件对数據进行回归,建立模型如下:

Yi=αi+βiX1+φiX2+μi

3.2显著性检验分析

显著性检验即为对解释变量做出某一假设,然后利用样本信息来判断假设是否合理,即假设是否与真实情况相符,一般以5%作为显著性的判断标准。

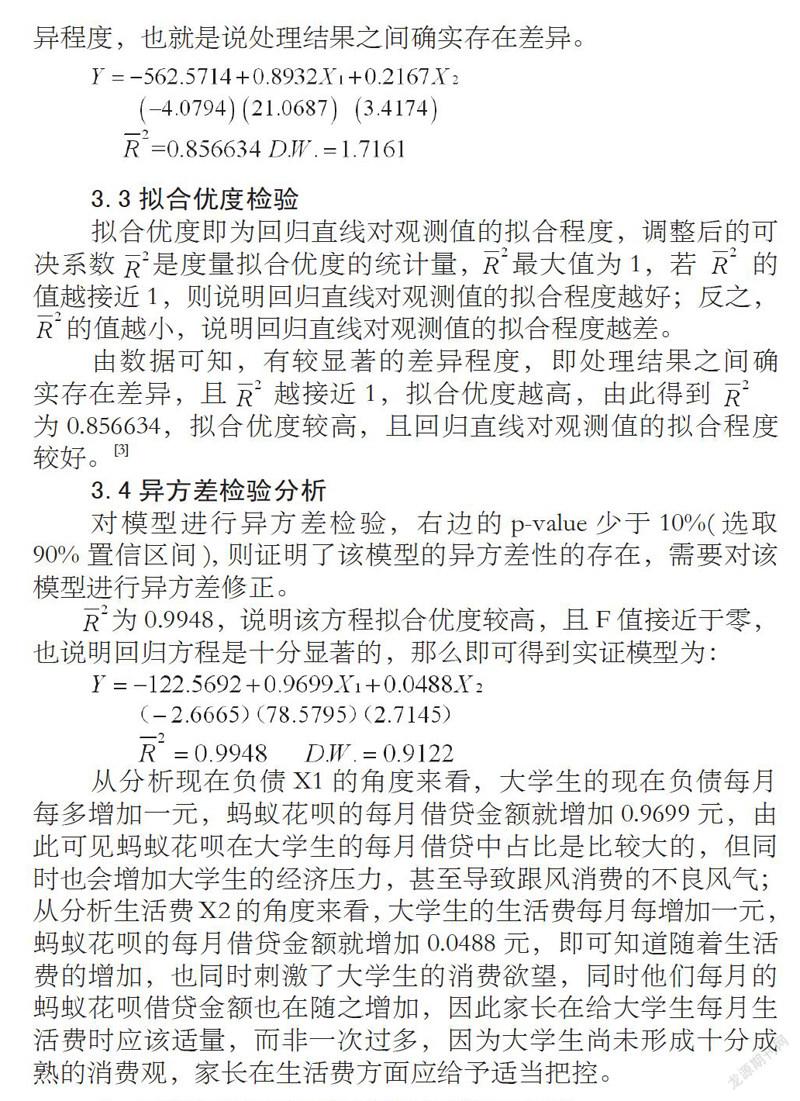

参数显著性检验t检验对应的Prob,如果小于0.05则参数的显著性检验过,由数据可知,t检验对应的Prob值是小于0.05的,那么参数的显著性检验则通过,即认为是有相对显著的差异程度,也就是说处理结果之间确实存在差异。

3.3拟合优度检验

拟合优度即为回归直线对观测值的拟合程度,调整后的可决系数 是度量拟合优度的统计量, 最大值为1,若 的值越接近1,则说明回归直线对观测值的拟合程度越好;反之,

的值越小,说明回归直线对观测值的拟合程度越差。

由数据可知,有较显著的差异程度,即处理结果之间确实存在差异,且 越接近1,拟合优度越高,由此得到

为0.856634,拟合优度较高,且回归直线对观测值的拟合程度较好。[3]

3.4异方差检验分析

对模型进行异方差检验,右边的p-value少于10%(选取90%置信区间), 则证明了该模型的异方差性的存在,需要对该模型进行异方差修正。

为0.9948,说明该方程拟合优度较高,且F值接近于零,也说明回归方程是十分显著的,那么即可得到实证模型为:

从分析现在负债X1的角度来看,大学生的现在负债每月每多增加一元,蚂蚁花呗的每月借贷金额就增加0.9699元,由此可见蚂蚁花呗在大学生的每月借贷中占比是比较大的,但同时也会增加大学生的经济压力,甚至导致跟风消费的不良风气;从分析生活费X2的角度来看,大学生的生活费每月每增加一元,蚂蚁花呗的每月借贷金额就增加0.0488元,即可知道随着生活费的增加,也同时刺激了大学生的消费欲望,同时他们每月的蚂蚁花呗借贷金额也在随之增加,因此家长在给大学生每月生活费时应该适量,而非一次过多,因为大学生尚未形成十分成熟的消费观,家长在生活费方面应给予适当把控。

4.大学生使用花呗的问题对策及建议

4.1政府角度

由于征信体系的部分不互通,这在企业对消费者进行信用评估、审核信息、借贷额度发放时都会带来一定困扰,而当前情况就是各电商信贷平台“自立门户”,各自拥有自己的消费者大数据,数据的不互通在企业发展时未必是件好事。

为了推进互联网信贷市场的良性循环和更好发展,建立互通、有效、合理的征信体系是非常有必要的,无论是基于哪个角度来说,这样一定程度上还能促进各个企业间的共赢,对企业的发展和消费者的使用感受来说都是非常有益的,具体可体现在如:完善大学生征信数据采集、出台具体征信标准等。

4.2企业角度

蚂蚁花呗的推出是基于平台的大数据以及云计算技术,这两者不仅为企业大大缩减了计算时间也节约了人力成本,但在对大学生进行花呗额度授信方面有待改进,若给予一大学生每月三千及以上的额度,对于某些购物欲望较强烈的学生来说可能会每月将额度用完,但在能否按时还款方面这将打上一个问号,同时也可能增加企业的坏账损失率,因此企业在某些环节可适当增加人工授信或人工复核程序,以给予大学生最为适合的额度。

除增加人工授信或人工复核程序外,企业还可选择与其他平台或银行等机构进行征信体系的合作,由此可扩增其在发放信用额度时的消费者信用分数评估来源,无论是对企业还是对大学生本人,都是更具可靠性的选择。

且大学生作为使用花呗的一个特殊群体,大部分学生暂时还未工作,无稳定收入来源,在对其发放额度时应有所考量,毕竟其用来偿还信贷的来源一般只有生活费,因此企业在对大学生进行贷款授信额度发放时需斟酌,同时也可在页面的顶端或其他部分进行理性消费的观念宣传。

4.3家庭角度

在大学生未使用蚂蚁花呗等信贷产品时:家长在家庭中应树立健康消费、合理消费的正确消费理念,并通过言传身教的方式传递给子女,以防其在物欲横流的大环境下被物质蒙蔽双眼;

在大学生使用蚂蚁花呗等信贷产品时:若子女已有开始使用蚂蚁花呗等信贷产品,家长应时刻保持关注,在子女无力偿还贷款时及时介入,给予适当的帮助,以免对大学生的信用产生影响,同时要对子女进行健康合理消费观的再教育。

4.4大学生角度

当今大学生处在高等院校这样一个被良好的学习资源和学习平台包围的环境中,丰富的金融知识唾手可得,与此同时大学生平时也要积极参加相关基础金融课程,其次也应走进图书馆多阅读相关金融书籍杂志,以对金融知识有更全面、更深入、多层次的了解,蚂蚁花呗及其他支付密码也应谨慎设置,或每隔一段时间换一个密码,提升支付安全系数,以免密码泄露造成相关损失。

大学生应认清自身定位,由于是站在接受新资讯、新思想的最前端,在接收的同时也要有辨别事物的能力,在使用蚂蚁花呗等借贷产品时要审慎消费,不要超出自身可以负担的还款额度范围,也不要因为一时冲动而消费购物奢侈品等远超自己承受范围以外的商品,对此大学生从平时就要养成健康合理消费的习惯,在还款日到期前要及时还款,否则将会影响自身的信用,这对以后申请房贷等方面是有重大影响的。

参考文献:

[1]杨琦,汤敏,杨秋慧,颜宇慧,戚宇柯.浅析大学生互联网金融理财现状及理财建议[J].现代商业,2018(36):89-90.

[2]邹开亮,賀唤唤.互联网金融背景下大学生信用消费的冷思考[J].洛阳师范学院学报,2018,37(11):54-57.

[3]李茁宁.“花呗”使用情况调研报告[D].沈阳:辽宁大学,2017.

作者简介:高越(1997-),女,江苏泰州人,硕士,学生,上海大学。