房地产行业的现金股利发放强度的实证分析

2020-09-10乔昆

摘要:股利政策是财务管理决策的起点和终点,对于上市公司现金股利的整体数据研究较多,但是对于细分市场,即房地产行业的现金股利影响因素的实证分析较少。为了弥补和民生息息相关的房地产行业的股利政策研究的欠缺,本文以2015-2017年房地产行业上市公司的数据为依据,来研究其现金股利发放的影响因子。实证分析表明,盈利水平与房地产上市企业的现金股利支付呈正向显著相关性,规模越大的上市房地产企业越倾向于发放股利。

关键词:房地产企业;现金股利;盈利能力;资产规模

股利政策是指公司股东大会或董事会对一切与股利有关的事项,所采取的较具原则性的做法,是关于公司是否发放股利、发放多少股利以及何时发放股利等方面的方针和策略,所涉及的主要是公司对其收益进行分配还是留存以用于再投资的策略问题。所以说如何制定一个合理、有效、符合各方利益的股利政策一直是摆在所有上市公司决策者们面前的一道难题。对于股利政策的研究,国内外学者都投入了大量的精力,然而对于复杂的证券市场,并不能一概而论,每个行业都有着各自的股利支付现状。本文从房地产行业入手去探寻房地产上市企业的股利支付规律,实证分析其股利支付意愿与股利支付强度的影响因素。

1.股利政策基本理论

1.1股利及股利政策

股利是指股东从公司获得的利润,股息和红利是股利存在的两种形式,股利政策是公司发放股利所依据的政策,这个政策对于股东来说是比较关键的,因为股东能够从公司收益中获得多少利润,都是由股利政策决定的,而且股利政策还规定股利的发放方式及时间。股利政策中有两个关键因素,一是股利支付率,即公司发放的股利在公司收益额中的占比,一般情况下,公司的收益不会全部用来发放股利,还会预留一部分资金用于公司再投资,这部分资金就是股利的留存收益,也就是股利政策中第二个关键因素。

1.2股利支付形式

1.2.1现金股利

现金股利是股利支付方式中最受欢迎的支付方式,很多投资者都希望直接得到现金,但是现金支付对公司来说是个巨大的负担,不仅增加了公司的现金流量,还会造成公司的流动资金减少,所以正常情况下,公司是不会选择使用这种方式发放股利。公司要想使用现金支付的方式给投资者分红,首先要拥有充足的现金,而且还要拥有一大笔未知用途的留存收益。

1.2.2股票股利

很多公司发放股利都是使用股票股利的方式,因为使用这种方法并不会对公司的资产造成损失,也没有增加股东的财富,但是股东的权益结构会发生变动,而且过度发放股票的数量,也会降低股票的价格,这对于股东权益总额是不利的。

1.2.3负债股利

一般公司不会采用负债股利的方式发放股利,因为这种方式发放股利是透支公司的信誉,一旦公司不能偿还本金和利息,那么这些人将对公司失去信任,所以这种支付方式一般都是暂时性的。负债股利一般是公司使用期票的方式发放给股东股利,期票是带有利息的,也就是说股东的股利存入公司,公司除了支付给股东本金之外,还要支付利息。

1.2.4财产股利

有的公司承担不起使用现金的方式支付给股东股利,他们使用其他的财产支付给股东股利,这就是财产股利,一般情况下公司会使用有价证券和实物的方式对股东发放财产股利。有价证券发放股利比较受欢迎,因为一般情况下,有价证券升值的机会比较大,所以很多股东是比较愿意接受这种方式发放股利。但是很多股东不愿意接受实物股利,因为一旦公司使用这种方式发放股利,那么很多股东就会认为公司的经营出现问题,资金不足,这是破产的征兆,会对他们的利益造成损失。

本文所研究的房地产上市公司的股利支付意愿以及强度均是以现金股利支付的角度出发的,因为在房地产上市企业中,现金股利支付更為普遍且更易比较。

2.理论研究及假设

从以上的文献综述可知,影响上市企业的股利支付意愿以及强度因素包括企业的资产规模,盈利能力水平,公司股权结构,企业的成长性比如营业收入增长率等等,在本文中我们便选取了企业总资产的规模,净资产收益率,每股收益,股利支付率,营业收入增长率,自由现金流量水平,第一大股东控制度,股权集中度作为被解释变量去探讨房地产上市公司股利支付意愿以及支付水平的因素。

2.1企业规模

企业规模大小体现在资产实力上,总资产实力较为雄厚的企业,管理者和股东之间的代理冲突越大,为了降低成本,股东更倾向于选择高股利分配政策。另外,企业的资产实力强大,也可选择留作内部融资,不支付高额股利,而是寻求新的投资项目,发展壮大企业价值。吕长江和王克敏于2002年提出公司规模影响企业现金股利政策。

2.2企业的盈利实力

上市公司的净资产收益率是企业为股东创造利润的体现,有较高的利润才能有支付股利的基础。当然利润需要来自收入,而不是来自并不稳定的投资收益或者营 业外收益。这将会影响企业未来的盈利稳定性。同时利润需要转化为现金流才能有实力分配现金股利,那么企业的自由现金流量就是至关重要的指标了。韦秀仙,刘文,王腾飞于2014年指出公司盈利越好,越会选择现金股利分配方式。

2.3大股东的集中程度

现金股利是本期可实现的股东收益,对于保守的投资人是非常重要的投资指标。大股东的股利分配意愿能否实现,取决于企业股权集中程 度,会影响企业的现金股利支付决策。

基于以上理论研究,我们来探讨房地产行业的股利支付决定因素。

3.研究设计

3.1数据来源

为了研究房地产行业的特殊性,本文选取的样本来自我国A股2015-2017年房地产行业的所有上市公司现金股利分配数据。剔除掉数据不全和ST企业,一共选取94家上市公司数据,共有282个样本取值,相关数据来源于同花顺ifund金融终端。

3.2变量定义

3.2.1被解释变量

现金股利分配金额的强度(divips),即每股发放现金股利的具体金额。

3.2.2解释变量

从企业的盈利实力来看,选取了代表股东权益保值增值的重要指标,即净资产收益率(roe),体现利润来源是否健康可持续的指标收入的增长率(rgr),每股可分得的净利润(eps),现金股利的支付水平(dpr)。对企业是否能以货币资金方式分配利润最直接影响的因子,即企业的自由现金流量水平(fcf)。体现企业规模大小的总资产指标size也会影响现金股利的最终决策。从企业股东的集中性程度方面,选取了大股东的持股比率(owner1),大股东的控制程度影响现金股利政策的制定。前五大股东的持股比率总和shrnonsoe体现了企业股权的集中程度,所有变量的定义见表1。

3.2.3实证模型

以下模型来验证房地产企业现金股利发放金额强度的相关因素。

divps=α+β1roe+β2rgr+β3eps+β4dpr+β5fcf+β6size+β7woner1+β8shrnonsoe+ε

3.2.4研究方法

本文的数据是2015-2017上市房地产企业的涉及现金股利支付水平的面板数据,对于上市的房地产企业的股利支付水平的回归分析采用多元回归分析,并加入时间固定效应。最终可得出上市房地产企业的股利支付水平的因素分析结果。

4.实证数据结果

4.1描述性分析

根据描述性统计数据的结果进行分析,可以发现房地产行业上市公司倾向于发放现金股利,均值达到75.5%,股利支付率达到29%,股利强度较低,但普遍愿意采用现金股利分配利润。企业在营业收入44.7%的增长基础上,净资产收益率较低,极小值的利润有亏损状态,可以看出房地产企业充分竞争的背景下,利润空间被大量压缩,且产业壁垒较低,产品价格竞争激烈。房地产行业的自由现金流均值为负,因为存在一个行业周期,经营现金流往往在一个周期后才会回笼,也存在房地产企业增大规模,营业收入增长44.7%使得现金流出现负值的情况。从股东因素上来看,第一大股东平均持股量较大,达到37.6%,结合前五大股东持股比率的均值分析,股东的控制权较为集中,并且较大决策的控制权集中于第一大股东。大股东的绝对控制权会导致企业决策更容易偏向大股东的当前利益,而不以企业未来的研发,多元化发展等价值提升的长远目标为最终目的。

4.2现金股利支付水平的回归分析

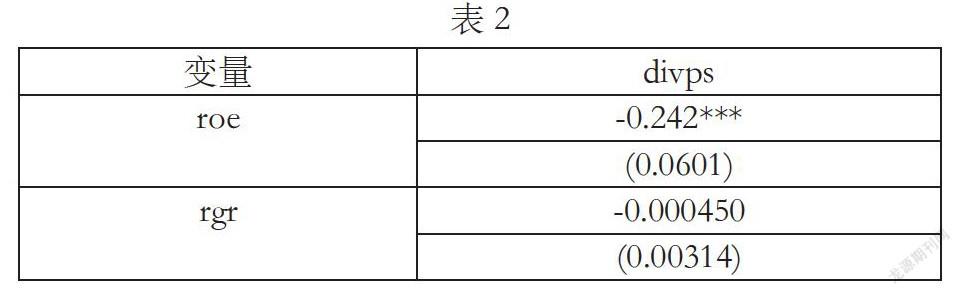

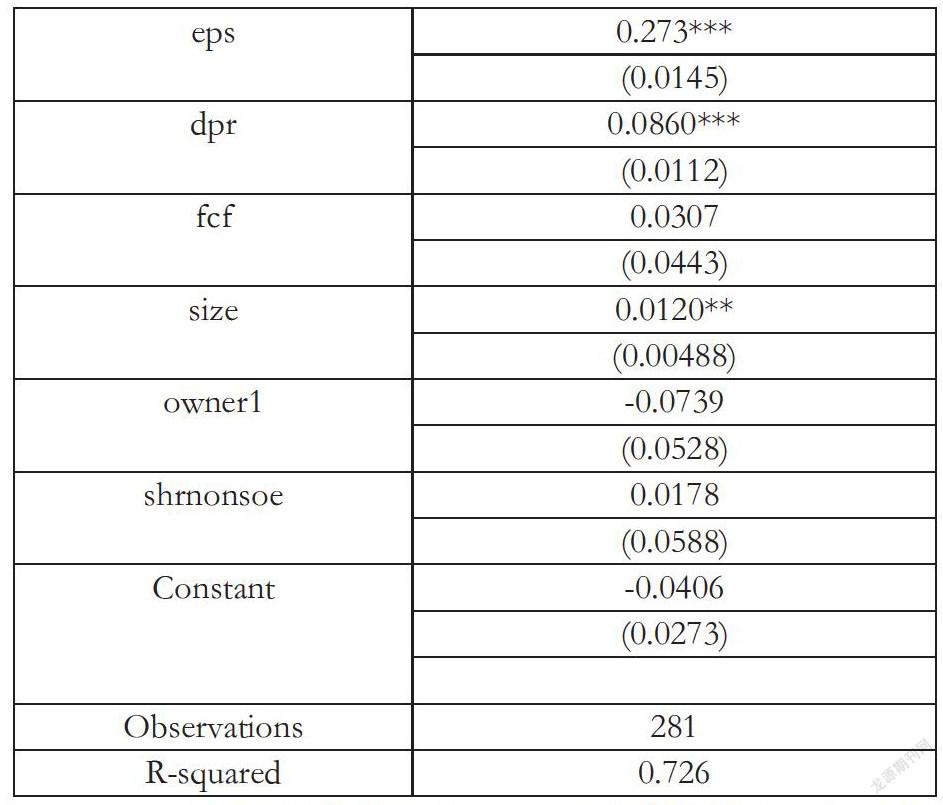

从表2中的回归数据来看,企业资产规模越大,股利支付金额的水平越高,存在显著的正相关性,资产自然对数越大,有雄厚的资产支持利润的分配。盈利性相关指标中,每股收益越高,即归属于股东的净利润越多,股利支付的金额水平越高,股利支付率与股利支付水平同样成显著的正相关关系。对于净资产收益率来说,房地产企业与其他行业有着不同的结果,股利支付金额与净资产收益率成显著性的相反的关系,房地产行业净资产收益率越低,股利支付金额反而越大。说明房地产企业虽然周期性的净资产收益率较低,但是为了获取再融资或者降低再融资的成本,在资本市场上维持一个较好的形象,根据信号传递理论,企业往往会发放更多的现金股利为代价以换取企业在资本市场上股价的稳定以及再融资的便利。

5.分析结论

本文通过选取净资产收益率,营业收入增长率,每股收益,股利支付率,现金流量水平,企业资产规模,股权集中度为解释变量,房地产上市企业股利支付水平为被解释变量,通过实证分析2015-2017年房地产行业上市公司的数据,去探讨房地产企业股利支付金额大小的原因,并找出房地产上市企业股利支付金额水平的显著性因子。

对已分红的房地产企业来说,其股利支付水平的实证分析影响因素如下,企业资产的自然对数越大,资产支持的股利分配水平就越高;其盈利水平如每股收益,股利支付率等与发放现金股利的金额成显著的正向相关;通过实证分析,房地产企业的净资产收益率与现金股利发放水平成显著的相反的线性关系,即企业的净资产收益率越高,股利支付金额反而越小,净资产收益率越低,股利支付金额反而越大,这在一定程度上可以解释为房地产行业的资金需求量大,且行业具有比较明显的周期性,收益率高时,企业留存收益較高,股利支付金额水平低,而在收益率较低时,企业为了维持自己在资本市场上的声誉以及股价稳定,降低再融资成本,企业可能会提高股利支付金额。

参考文献:

[1]霍晓萍.机构投资者持股与现金股利政策的实证研究[J].会计之友,2014,(20):61-67.

[2]吕长江,王克敏.上市公司资本结构、股利分配及管理股权比率相互作用机制研究[J].会计研究,2002,(11):21-32.

[3]欧阳小明.我国创业板上市公司股利政策的影响因素研究[J].会计之友,2010,(30).

[4]涂国前,刘峰.制衡股东性质与制衡效果—来自中国民营化上市公司的经验证据[J].管理世界,2010,(11):132-142+188.

作者简介:

乔昆(1994-),男,汉族,江苏淮安人,单位:上海对外经贸大学金融管理学院,硕士学历,金融学专业,研究方向:商业银行管理。