Wirecard财务丑闻全透视

2020-09-10

德国金融科技巨头Wirecard财务造假事件仍在持续发酵,在惊动资本市场的同时,也引发了股价大幅震荡,从6月9日至7月9日,Wirecard股价下跌97.38%,由94.82欧元跌至2.48欧元。

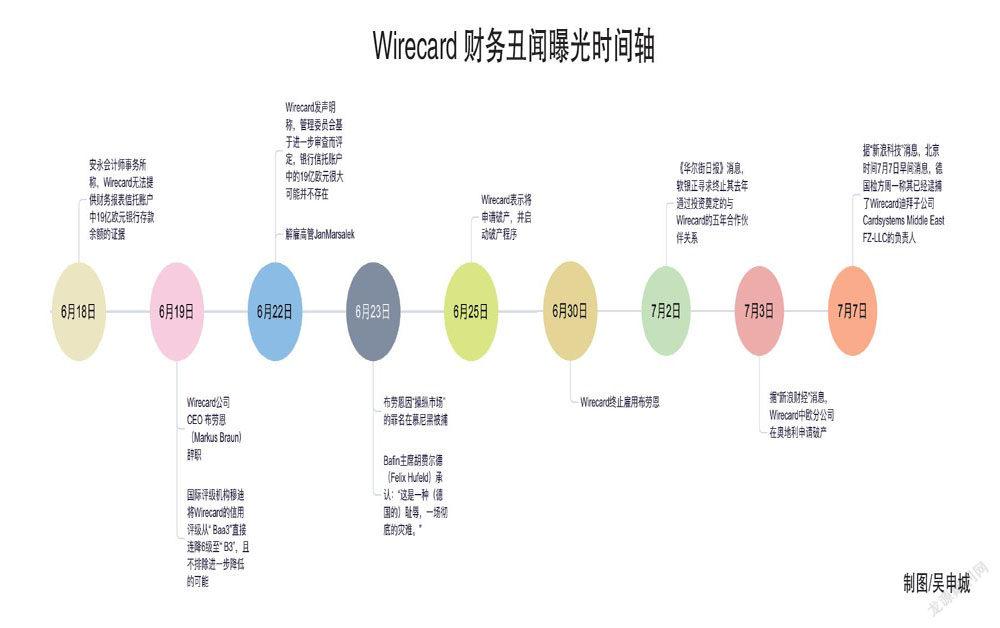

这次财务造假事件的开端是6月18日会计师事务所安永指出,Wirecard本应存放在亚洲银行中的19亿欧元现金无法被核实,而这笔资金约占Wirecard资产负债表总额的四分之一。6月22日,Wirecard发声明称,管理委员会基于进一步审查而评定,银行信托账户中的19亿欧元很大可能并不存在。

从“德国之光”到“过街老鼠”

从Wirecard的发展史来看,大致可以分为四个阶段。

首先是初始阶段。即1999年至2003年,Wirecard凭借模仿PayPal 起家,曾一度在20世纪末的互联网泡沫中陨落,但“白衣骑士”布劳恩(Markus Braun)加入公司后,及时扭转局面。2002年,Wirecard通过收购IT外包公司InfoGenie在德国上市,后者主业为向客户提供网页、邮箱等设计维护和电话中心的外包服务,长期处于亏损状态。与此同时,Wirecard还为在线赌博和色情网站等“灰色地带”提供支付服务,以此获得更高的利润额。

Wirecard真正开始展现实力是在第二阶段—收购扩张阶段。在2004-2005年,Wirecard首先并表了网络支付和自动化业务,并将其认定为公司的核心业务。在当时德国国内,消费者更倾向于使用传统的现金、银行卡等支付手段,但布劳恩看到的却是亚洲地区在网络支付领域的爆发潜力,并以此作为其核心业务的参照标的。接着在2006-2008年,Wirecard大肆在德国国内开启了收购扩张的进程,其中包括收购XCOM银行业务,加入Visa、MasterCard网络等。在业务规模迅速扩张之后,Wirecard曾一度将自己定位于德国的JCB(日财卡),形成IT外包、网络支付、发卡和银行资金业务为基础的多重业务组合,为之后一系列扩张、运作奠定基础。

挺进国际市场作为第三阶段,也是风险隐患逐步加剧的阶段。德国乃至整个欧洲市场的网络支付、移动支付的渗透率相对较低,布劳恩早早便瞄准了更具潜力的亚洲市场,从2009年起挺进亚洲开启收购之旅,分别在菲律宾、新加坡等地建立了子公司,并由此产生了大量的关联交易,而这也为日后的财务造假埋下伏笔。2012年起,Wirecard将版图继续扩大,布局迪拜、印尼,树立起国际支付公司、“民族之光”的品牌形象,业绩也一度大幅攀升。2018年,Wirecard再次抓住时代风口,将科技服务作为未来驱动型业务,寻求金融科技转型。

可以发现,Wirecard在第三阶段的业务布局越来越广,但也让业务本身的透明度进一步降低,增加监管难度。当然,不乏有嗅觉灵敏的机构发现其中的端倪,比如英国《金融时报》曾于2015年上线《House of Wirecard》专题系列提出财务质疑。又比如,美奇金咨询(J Capital Research)的相关报告指出,Wirecard在亚洲各地的业务规模远小于其声称的规模。但这些质疑声都得到了Wirecard的否认、反击,被认为是媒体与沽空者的诬陷。与此同时,德国联邦金融监管局及时出面“护短”帮助Wirecard缓解舆情危机,不仅向《金融时报》记者提起诉讼,还制止了空头操作,力保Wirecard股价稳定。

值得一提的是,2019年Wirecard宣布收购中国支付机构商银信,随后不久,2020年4月30日,商银信因16项违法行为被中国人民银行罚没合计1.16亿元。在业务端,商银信与Wirecard存在诸多相似之处,比如为“灰色地带”提供支付服务、挪用备付金等,或许是这种相似让两者“结缘”,只是前者在我国国内支付行业严监管之下自食恶果,付出惨痛代价,而这似乎也提前映射了Wirecard之后的结局。

最后便是泡沫破灭的阶段。“在众多投资机构眼里,Wirecard已从人人追捧的凤凰,沦为人人喊打的‘过街老鼠’。”一位欧洲对冲基金经理向《21世纪经济报道》指出。受丑闻影响,布劳恩于6月19日辞职,并在6月23日因“操纵市场”的罪名在慕尼黑被捕,后被保释。同时,国际评级机构穆迪将Wirecard的信用评级从“ Baa3”直接连降6级至“ B3”,且不排除进一步降低的可能。另据《第一财经》报道,德国慕尼黑法院25日晚证實已收到Wirecard的破产申请。Wirecard在公告中称,当前情况下,公司无力偿还6月底到期的13亿欧元债务,唯有申请破产。董事会承认,在短时间内无法做出持续经营的预期,生存能力也无法得到保证。

此外,Wirecard在海外的子公司、业务陆续收到当地监管机构的调查或面临破产危机。

7月4日,Wirecard中欧分公司在奥地利申请破产。

7月6日,德国检方称已经逮捕了Wirecard迪拜子公司Cardsystems Middle East FZ-LLC的负责人,扩大了针对这家支付公司倒闭事件所进行的数十亿美元欺诈调查的嫌疑人范围。慕尼黑检察官办公室发表声明称,已在当地时间周一早些时候质询了该公司CEO,并对其实施了逮捕。

7月7日,《马来西亚东方日报》报道,马来西亚国家银行表示紧密监督大马Wirecard支付解决方案公司的日常营运,以确保该公司继续履行对本地商家的结算工作。

两点透视Wirecard财务丑闻

Wirecard财务丑闻的两大关键点在于跨境布局、Fintech泡沫,其中跨境布局是其弱化监管限制的基础,而Fintech是其催生泡沫的利器,二者缺一不可。

先来看跨境布局。Wirecard的业务线从德国起家,而后向欧洲、非洲、亚洲、澳大利亚以及北美和南美延伸,在其2019年发布的宣传信息中,Wirecard表示自身业务已覆盖全球,国际收入甚至超过了欧洲收入。根据其2019年第三季度报告显示,亚太地区收入为9.87亿欧元,稳居首位,欧洲次之,达到9.3亿欧元,美洲和非洲最少仅为1.42亿欧元。

和上述这组数据形成差异的是,Wirecard在亚太等新兴市场的影响力要明显弱于宣传所述,在许多市场调查报告中都未出现其身影。换言之,亚太地区所产生收入存在造假可能。

2019年1月,英国《金融时报》曾报道称,初步调查发现,这家德国金融科技集团在亚洲的多家子公司存在伪造文件和会计违规行为。

据路透社报道,菲律宾央行行长迪奥克诺(Benjamin Diokno)在6月21日发表声明称,经初步调查显示,Wirecard失踪的资金并未流入菲律宾市场,菲律宾最大的两家银行BDO和BPI已表明Wirecard不是他们的客户,此前的转账文件系伪造而来。菲律宾央行正在对这起事件进行调查。

7月4日,《联合早报》报道,新加坡金融管理局和商业事务局对涉事的Citadelle企业服务公司和Senjo集团及子公司展开联合调查。这两家公司涉嫌伪造账户,以及在未获执照经营信托业务。

此外,Wirecard还以大量、持续的收购扩张,以及关联交易、挪用备付金等手段来夸大、伪造业绩。比如,通过募资来的现金开展海外收购,在实现业务扩张的同时提升现有估值,并以此为基础质押部分资产,再继续加快扩张步伐。又比如,将关联资金通过层层包装后,与旗下分公司、子公司展开交易,使得分公司、子公司保持强劲的盈利能力,为继续推高集团估值提供支持。再比如,挪用备付金来夸大现金余额。

据《21世纪经济报道》报道,有知情人士透露,Wirecard无法在东南亚国家直接获得移动支付结算牌照,很多业务都是通过当地的第三方收单合作机构完成,这恰恰给它涉嫌财务造假创造了空间。”他认为。2016-2018年期间,Wirecard逾50%销售额与大部分利润均来自第三方收单合作业务。

业务、收入造假并非是Wirecard所有的能耐,要知道公司CEO布劳恩是一位社会和经济科学博士,此前常年担任四大会计师事务所之一毕马威的顾问,他对于会计准则、审计规则亦是了如指掌。在他的带领下,Wirecard充分利用不同国家不同会计准则来美化财务报表,模糊数据的真实度、透明度。

在这整套行云流水的操作过程中,Wirecard恰恰是充分利用了跨境布局的“优势”,海外业务权重大,分子公司众多、分布较广,业务种类繁多,会计准则差异等因素,促使业务难以被监管、审计部门穿透。加之Wirecard主打B端服务,特别是为一些东南亚小微商户提供支付服务,对比普通、易接触的C端服务则更难精确计算,而在后期公司更是将B端业务与银行业务混合并表来进一步模糊投资者、监管者、审计机构视线,达到蒙混过关的目的。

再看Fintech泡沫。要想获得高估值,抓住风口是必经之路,而近年来世界范围内的金融市场都在强调着向Fintech转型的诉求。Wirecard从2018年起,在财报中弱化已有支付业务,强调集团金融科技服务能力,这也促使资本市场对其股价的估值偏好有所提升。

一知情人士透露,Wirecard通过金融科技大幅提升跨境支付结算效率而备受资本市场追捧。尽管欧洲移动支付业务发展相对缓慢,但Wirecard将跨境移动支付业务迅速扩展至东南亚等新兴市场国家,赢得了巨大的发展空间。

据《中国基金报》报告,2018年9月,Wirecard的市场估值一度达到246亿欧元(约合人民币1951亿元),在德国DAX指数中取代了德国商业银行,与大众、西门子、德银等巨头并肩。

当然,Wirecard在短期内产生大量估值泡沫也引起了英国《金融时报》以及一些沽空机构的关注和报道,受负面消息影响在2019年1月-2月期间,股票震荡下挫超30%,由此引發德国联邦金融监管局的“插手”,后者于同年2月18日在官网表示,在4月18日前,全球投资者将被立即禁止对Wirecard建立新的空头头寸或增加现有空头头寸,这是德国首次禁止卖空单一股票。从侧面看出,携带Fintech朝阳属性,业务遍布全球的“德国支付宝”对当时德国金融市场的重要性不言而喻。有了监管机构的背书后,投资者对该股的市场信心有所提升,股价回升至130欧元以上。

然而,纸终究包不住火,在安永提供的“铁证”面前,Wirecard终于缴械投降,这场精心策划、规模庞大的骗局真正浮出水面。

是财务丑闻亦是监管丑闻

纵观资本市场沉浮,类似Wirecard财务丑闻的案件并不在少数,从国内来看,前有“为梦想窒息”的乐视网,后有打造本土星巴克的瑞幸,它们都有拿捏风口、虚假交易、关联交易等共性,而Wirecard之所以能混迹市场20逾年才显形,与德国联邦金融监管局的“盲目护短”有着密不可分的关系。据德媒分析,该机构此前一直将Wirecard归类为技术公司而不是金融控股公司,因此监管权限较低。

这一系列严重的“低级错误”,不仅让德国金融监管的弊端凸显,也让投资者们对德国金融市场信心降低。对此,6月23日,德国联邦金融监管局主席胡费尔德(Felix Hufeld)承认:“这是一种(德国的)耻辱,一场彻底的灾难。许多私人和公共机构,包括我自己都没有足够有效的措施来防止这种情况的发生。”

德国财政副部长约尔格·库基斯(Jorg Kukies)坦言:“我们不可避免地要质疑,目前监管该行业的机构是否应该继续以目前的形式进行监管。”

截至发稿,德国监管机构已开始全力彻查该案,并寻求更合理、更严格的解决方案,以彻底改革对会计师事务所的监管方式。据知情人士透露,德国政府或于当地时间6月29日终止与私人机构“财务报告执行委员会”的合同,随后,对企业财务报告展开调查的权力将直接交予德国联邦金融监管局。此外,部分德国议员呼吁完善调整欧盟的法定审计规则,即由监管部门统一遴选专业机构对上市公司财务状况进行审计,起到统一严监管的效果。

可是,面对这起跨国财务丑闻对资本市场造成的巨大负面影响,德国监管机构的事后挽救工作能否起到真正拨乱反正、加强监管的目的,让资本市场参与者重拾信心,仍具有很大的不确定性。

这起案件给德国联邦金融监管上了一堂严肃的课,也给世界范围内的金融监管机构敲了一记警钟,需要思考那些追着风口、炒着全球化、打着科技名义的泛金融企业,其业务的内核究竟是什么?监管机构应以何种标准去跟上其“技术进步”?又要采用什么手段去穿透多线、跨境的创新业务……或许经历Wirecard案件,监管机构能够催生出新一代的监管手段,如同欧盟发布《通用数据保护条例》对国际互联网、大数据企业带来的警醒一般。

责任编辑:葛辛晶