江浙地区的小微金融给我们什么启示

2020-09-10李奇霖常娜

李奇霖 常娜

中小微企业的重要性不言而喻,作为支持中小微的重要手段,普惠金融近年来一直受到很大的重视。但是政策层面的重视只是一方面,银行在从事业务时必须要考虑盈利性。如果从事普惠金融业务不能覆盖成本、获得合理利润,则该项业务不能实现可持续地内生性发展。

根据资产定价的规律,信贷利率主要由无风险利率、资金成本、业务成本、风险溢价和合理利润组成。普惠金融的信用风险大,风险溢价高,单笔业务金额小,单位金额业务成本(主要是人力成本),所以按照定价规律,普惠金融利率偏高。

尤其是在2016年嚴监管的推进下,风险溢价和监管更加剧了银行的负债成本和风险管理成本,与此同时监管要求降普惠利率,支持实体。一方面成本变高,另一方面定价又不能提升,“高成本、高风险下的低利率”几乎是普惠金融的“不可能三角”。

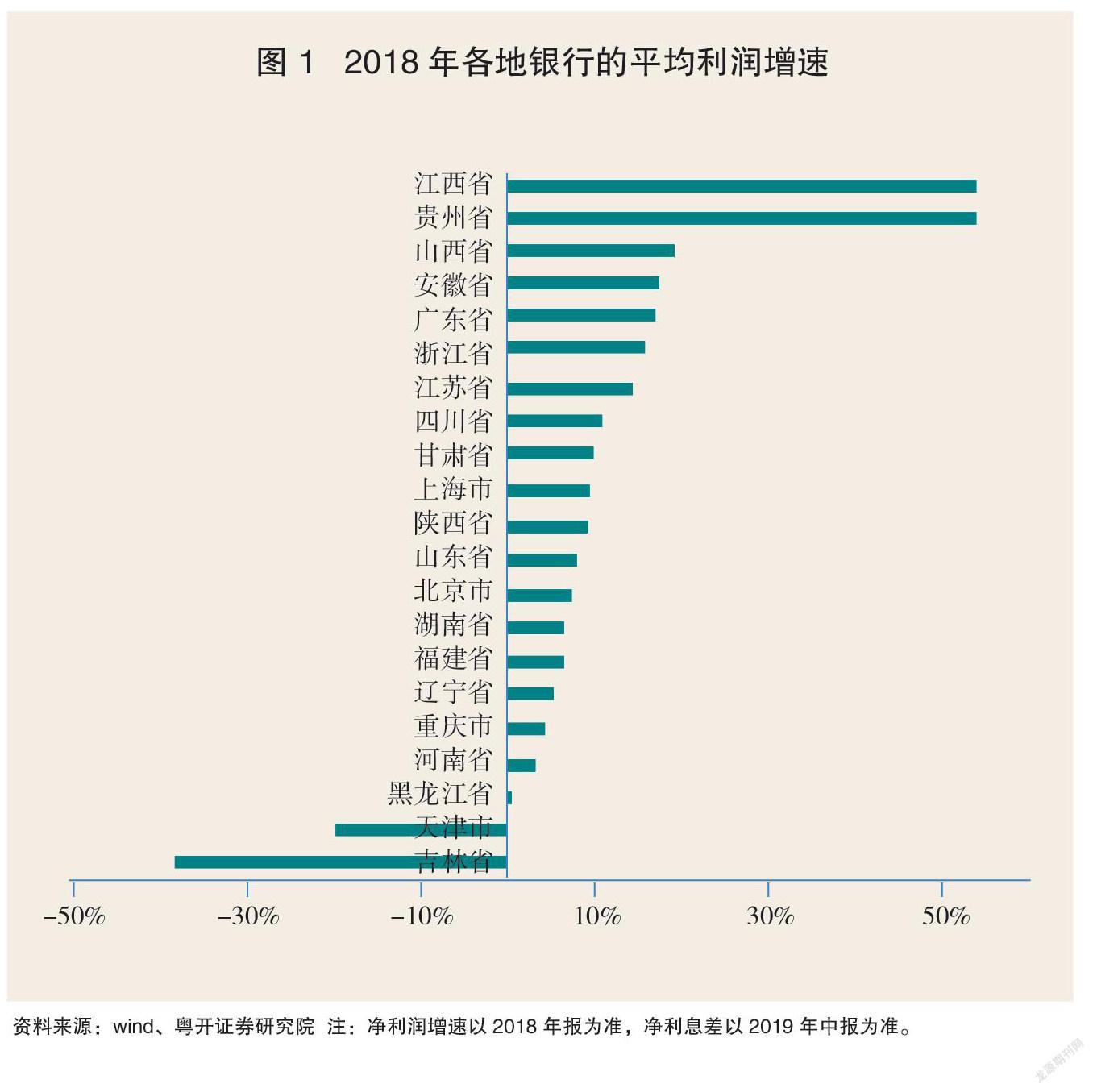

但是在这种情况下,江浙地区的普惠金融却做得有声有色,不仅盈利保持不错的增速,甚至不良率也控制得较好,根据发布年报且数据较为完备的89家银行的数据来看,2018年江苏省银行的平均利润增速14.9%,浙江省16.1%,净息差2.3%和2%,不良率分别是1.34%和1.26%(图1)。

根据调研情况可以发现,江浙地区的普惠金融业务发展良好,并且不同类型的银行根据自己的特色进行了多种多样的金融创新,比如邮储银行利用邮政物流信息作为信贷评估的参考,为电商提供信贷服务。

银行从事普惠金融业务的

思路及条件

从研究中可发现,银行从事普惠金融业务主要有两个思路:

一是降低业务成本和风险成本,直接从普惠金融业务中盈利。当前普惠金融业务有两种主要的模式,一种是人海战术,传统的人海战术是通过聘用当地、有经验的信贷员,让其在经验和实地调研的基础上进行风险识别和定价,运用“熟人社会”的信息优势降低信息不对称风险。这种模式的缺点在于人力成本高、过于依赖信贷员、难以复制推广,以及传承效率低。此后,德国国际项目咨询公司研发的IPC模式将传统的人海战术系统化和标准化,具有更强的可复制性,主要是通过还原客户的财务报表,多方收集客户非正式信息,和组织专业的业务团队来实现。从江浙地区的中小行来看,有些主要从事小微业务的银行仍然有较高的盈利水平,尤其是深耕当地,下沉比较充足的小行,甚至可以获得超额利润。

另一种模式是互联网模式,用技术手段来解决人力成本高、风险溢价高的难题。该模式通过运用大数据征信来解决信息不对称、征信难的风险溢价问题,通过机器学习、线上批量审批节约单客成本等方式来解决人力成本高的问题。这种方式在海量数据的支撑下可以大大降低授信成本,将服务充分下沉,同时保持较低的成本,例如,互联网银行的“微X贷的客户中,有78%的客户为大专及以下学历;

二是银行以普惠为切入口,为中小微企业提供“一揽子金融服务”,通过搭载的其他业务实现盈利。比如,江苏某农商行的非息收入占比达76.2%,几乎与利息收入“平分秋色”,从89个银行的数据上来看,江浙地区银行的非息收入占比较高,存在“一站式”全方位服务对公账户/卡的模式。

江浙地区针对农村电商的金融服务匮乏,农村电商的商户结算频繁、沉淀资金多,流动性要求高,且日常经营风险较多,以前传统理财申赎不便,分散性保险保障少又贵的情况,于是银行在与保险公司、基金公司合作的基础上,形成银行、保险和资管的协同,提供一种银行业务办理、账户安全保险、智能财资管理、专属企业保险等服务的综合性对公账户。

这个账户的功能除了现金存取、线上线下支付结算、资金归集、授信融资等传统的银行功能,还具有三种新功能。其一,投资功能。引入货币市场基金,为客户账户上沉淀的大量资金提供理财服务,支持随时赎回、快速到账的理财服务;其二,保险功能。提供适用于各行业的保险产品,保障范围包括火灾爆炸、自然灾害、盗抢险等,为企业提供单份最高150万元的保障金额;其三融资功能。根据不同类型企业提供与之匹配的融资服务,如针对物流企业的存量车抵押保证保险融资贷款服务,由保险公司为车辆提供保险,并且为客户增信,在此基础上由银行为客户提供信贷资金。

从上面的模式可以看到,银行以普惠为切入口,可以从多个业务层面寻找盈利点,主要包括信贷融资、结算、闲置资金理财、代销基金保险,同时还能从与保险和基金公司的进一步合作,获得托管业务。

另外,还有银行在综合运用金融租赁、保理、票据和债券和资产证券化等工具的基础上,将普惠金融投行化,利用多层次的资本市场为小微企业融资。而要实现这一模式需要一定的条件:

一方面,要满足服务“便携、快速、灵活”。一般的对公服务中,转账、存取、结算等各业务环节需要验印、填单、等待流程,耗时久且不方便,一体式对公账户在业务流程上便捷、快速和灵活,让客户用得省心,成为活跃账户;

另一方面,需要满足民营经济活跃,有良好的营商环境。因为频繁的存贷、交易、结算等业务让银行提高中收,获得存款,可以补偿从事普惠的高昂成本。

根据2019年工商联发布的民营企业500强榜单所示,江浙地区一骑绝尘,领跑全国,其中浙江省内有92家上榜,江苏省有83家,占总数的35%(图2)。

根据政府扶持方式的不同,可分为苏南模式和温州模式。苏南模式以江苏南部的乡镇企业为代表,强调政府与社会资源的融和互助,温州模式以温州、台州等地为代表,强调大市场、小政府,政府是民营企业的“守夜人”,尤其是温州模式在中国制造和出口贸易的蓬勃发展中举世瞩目。

不过无论是哪种模式,江浙地区宽松的体制环境、诚信公平的营商氛围,都为招商引资和企业良性运营提供了极大的助力,比如在新冠肺炎疫情发生以后江浙沪地区快速作出反应,出台了一系列政策来支持小微企业,包括减税降费、财政补贴等(表1)。

江浙地区民营经济活跃的原因及形成的条件

总结来看,造成江浙地区形成活跃的民营经济主要有以下几个原因:

一是宽松的体制环境。江浙地区的民营经济高速发展从国企改制开始,当时将一大批规模较小的国有资本和集体资本改制为民营,让企业自主经營、自负盈亏,比如宁波市国有和集体成分中有87.4%转制为民营,同时引导民营企业建立现代化的企业制度,通过股份制改造吸收社会法人和个人资金,建立多元的产权结构和法人治理结构,民营经济在宽松的体制环境下实现了良性的发展;

二是完善的保障体系。主要从政策便利程度、法律建设和保障体系建设方面为民营经济保驾护航。政策方面,从1993年开始实行精简、透明的审批流程,撤销了40%以上的行政审批项目,许多项目审批采取“一厅式”联合审批。法律建设方面,保护民营企业的合法权益。保障体系方面,2001年浙江省率先建立城乡一体化最低生活保障办法,将农民纳入最低生活保障体系中,苏南地区率先将失业保险、养老保险等社会保障体系向个体工商户和外来务工人员延伸。

综上所述,江浙地区的小微企业与金融机构和政府之间形成了良性互动,小微发展好,金融机构和政府可以获得利息和税收,同时金融机构、政府会进一步为小微企业服务。然而,要实现上述目标需具备一定的条件,其他地区的银行结构可根据自身情况针对性地汲取经验。

首先是政府层面。第一,完善中小微企业适用的担保体系,建立面向中小微企业的政策性金融机构,以政府增信来帮助中小微企业融资;第二,建立政府信息共享平台,将行政信息作为金融机构的征信信息,包括税务、水电、物流等信息,比如某江浙地区的“税务贷”就是主要将纳税信息作为信贷审批的参考;第三,简政减税,行政透明化,减少“寻租”的空间。

其次是金融机构层面。第一,促进多层次金融市场的发展,建立包括直接融资、间接融资在内的综合化融资体系。综合运用信贷、PE/VC、金融租赁、保理、票据、债券和资产证券化等工具;第二,探索“全方位”“一站式”的金融机构合作模式,通过保险提供保障服务,通过资管提供理财服务,通过银行提供信贷服务,全方位保障中小微的良性发展;第三,各银行加大对线上业务的重视,同时精简线下流程,深耕农村金融和供应链金融也是未来的重要方向。

当前的经济形势为中小微企业带来了比较大的压力,但是在经济转轨的重要时期,逆周期调节对地产等限制性行业的态度仍然非常严峻,反而中小企业被作为是刺激经济的重要侧重点。我国能否完成经济转型升级,形成健全的产业结构的重点在于中小企业,所以政府多次定向降准、降息来扶持中小微,呵护之情溢于言表,从形势上来看,当前或许可以成为中西部中小微企业发展的窗口期,弥补后发劣势,顺势而上。