欲益反损:会计稳健性与企业创新

2020-09-06薛玉莲孙梦娜石青梅

薛玉莲 孙梦娜 石青梅

【摘 要】 以我国民营企业数据为样本,考察会计稳健性与企业创新之间的关系。研究发现,会计稳健性会抑制企业创新,其影响机制检验发现,民营企业的内部货币薪酬激励和外部融资约束加剧了会计稳健性对企业创新的抑制作用。进一步研究发现,“高会计稳健性、低企业创新”样本中会计稳健性会降低t+1期的企业價值,进而产生企业为应对价值下降而进行t+2期真实盈余管理的连锁反应。本研究不仅有助于丰富和厘清会计信息质量对民营上市企业创新的影响,还为政府机构推进民营企业创新驱动发展战略提供一定的经验证据和政策启示。

【关键词】 会计稳健性; 薪酬激励; 融资约束; 企业价值; 真实盈余管理

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2020)17-0065-09

一、引言

党的十九大报告指出,创新是引领发展的第一动力,是建设现代化经济体系的战略支撑,是加快建设创新型国家的当务之急。习近平总书记在2018年民营企业座谈会上强调,“民营经济已经成为推动我国发展不可或缺的力量,成为技术创新的重要主体”。各种政策的出台和实施促进了一部分企业的技术创新,但仍有部分企业的创新绩效处于较低水平[1]。因此,对于当前处于经济转型期的中国而言,继续探求企业创新水平的影响因素,尤其针对作为创新重要主体的民营企业,更具有政策和现实意义。

会计信息在资本市场上的作用存在两种对立的观点。一种观点认为,会计信息披露会影响投资者决策,引起股价波动[2]。另一种观点则认为会计信息相关性在新经济时代不断下降[3]。那么,作为会计信息重要质量特征之一的会计稳健性是否能对民营企业技术创新产生影响?如果产生影响,其具体影响机制是什么?会造成怎样的经济后果?本文对此做一探讨。

可能的边际贡献包括:(1)鉴于民营上市企业较强的创新动机和丰硕的创新成果,区别于以往研究文献关注沪深主板A股上市企业样本,选取沪深主板A股民营上市企业作为研究样本,该样本对于研究主题更具代表性;(2)有助于丰富会计稳健性对企业创新的影响机制研究,基于民营企业普遍存在的货币薪酬激励方式和外部融资约束现象,对其影响机制进行了实证研究;(3)有助于丰富会计稳健性对企业创新的经济后果研究,除探索影响机制外,持续关注会计稳健性抑制创新后企业价值和真实盈余管理活动的后续变化,进一步揭示了较高会计稳健性不仅会抑制企业创新,还会降低(提高)后续年度的企业价值(真实盈余管理);(4)研究成果在一定程度上支持了会计信息的有用观,同时基于影响机制研究结果,在不损害会计信息质量的前提下,还可以通过给民企提供金融支持和完善高管薪酬考核体系来促进企业创新,这在一定程度上为政府机构促进民营企业创新提供了经验证据和政策启示。

二、文献回顾与研究假设

已有文献表明,作为会计信息重要质量特征之一的会计稳健性,不仅会使高管放弃投资净现值为负的投资项目,也会使其放弃投资净现值为正但风险高的项目[4],进而抑制企业创新。这是因为会计稳健性会降低企业的未来经营业绩[5],而企业为了迎合市场对短期效益的关注、避免因股价低估被收购而选择牺牲创新来提高企业短期业绩[6],那些高风险但具有长远潜在价值的项目投资约束就代表了会计稳健性的成本[4]。鉴于民营企业股东与高管之间的代理问题和融资难特征,会计稳健性对民营企业创新的抑制可能源于以下两个方面:

第一,会计稳健性对创新的影响可能受到民营企业业绩考核为标准的薪酬激励机制的影响。基于委托代理问题,以业绩考核为标准的薪酬激励是民营企业普遍使用的激励手段,一方面,该激励手段提高了企业绩效水平;另一方面,该激励手段也加重了高管业绩压力。不高估收益、不低估损失的会计稳健性特征会加重高管的业绩考核压力[7],尤其当企业实施以业绩考核为标准的薪酬激励计划时,这种效应会更加强烈。高管为了完成短期收益目标,会放弃高风险但具有长远潜在价值的创新项目,进而可能降低对创新项目的投资意愿,产生短视行为。在业绩考核为标准的薪酬激励机制下,会计稳健性会给管理层施加更多压力,导致管理层更易产生短视行为[8],进而抑制了创新[9]。

第二,会计稳健性对创新的作用还可能受到民营企业自身融资约束高低的影响。一方面,技术创新存在高风险性和不确定性,任何实质性的创新项目都需要很多年才能见成效[10],如果没有前期的资金投入,企业创新很难顺利实施,因而外源融资约束高的企业会减少创新投入,或应对外部环境恶化而削减研发支出[11];另一方面,面临融资约束较高的企业,将实施更保守的会计政策,会计稳健性会为保障债权人权益而过度抑制资产和收益被高估的风险[12],促使管理层降低对创新项目的投资意愿,产生短视行为。尤其对于技术创新重要主体的民营企业,融资难是民营企业普遍存在的问题,面对较高的外部融资约束,通常会抑制企业创新。基于此,提出本文的假设。

H0:在其他条件一定的情况下,会计稳健性会抑制民营企业创新。

三、研究设计

(一)样本选取与数据来源

借鉴He et al.[13]的相关研究,以2003—2013年中国民营上市企业为研究样本,而创新变量的样本期则为2004—2016年,这是考虑到创新效果的滞后性及我国发明专利的审查时间约为1—3年,创新变量选取t+1和t+3期指标所致。

企业财务及治理数据均来源于CSMAR数据库和 Wind金融资讯终端,并按照如下标准对原始样本进行了处理:(1)剔除所有金融类企业;(2)剔除ST和?觹ST的研究样本;(3)剔除相关变量有缺失的样本;(4)对所有连续变量在1%和99%水平上进行了Winsorize处理。同时,由于新增变量、更换变量衡量方式等原因,部分回归模型中的有效样本量略有增减。

(二)变量定义

1.企业创新

被解释变量为企业创新(LInnov),以企业授权的专利数量衡量。专利数据提供了标准化、细节化的信息,可以度量企业利用创新投入的有效性[13],而企业可以通过并购创新能力较强的企业来获得创新成果[14]。因此,最终选择用上市企业及其子公司或者合营、联营公司总的专利授权数来衡量企业创新。相对于企业的创新行为来说,专利授权存在时间上的滞后[10],观测企业未来一年和三年平均的专利授权数,以避免特殊情况给企业创新活动带来的波动影响。此外,由于专利授权数的分布呈现严重的右偏,同时为了避免丢失专利授权数为0的样本,对企业专利授权数进行加1求自然对数处理。

2.会计稳健性

解释变量为会计稳健性(Cscore)。我国会计准则体现稳健性原则,1993、1998、2001年及2006年四次会计制度改革均贯彻稳健性原则,强调提高报告主体的盈余稳健性,经验证据也表明了我国财务报告整体上稳健[15]。Khan et al.(2009)将企业规模、股东权益的市值与账面价值比率和资产负债率的线性组合Gscore、Cscore分别作为好消息、坏消息的工具变量,其中Gscore表示对“好消息”的确认速度,而Cscore指“坏消息”相对于“好消息”的确认速度,将模型2、模型3代入Basu模型1,然后采用横截面数据分年度进行回归,最后将估计出坏消息的增量反应系数值λj代入Cscore模型3,进而得出企业年度的会计稳健性指数,其中,j∈[1,2,3,4]。

3.控制变量

根据已有文献[16,17],在模型中加入企业规模(Size)、固定资产比例(PPE)、企业成立年数(Age)、资产负债率(Lev)、资产收益率(ROA)、股权集中度(ShrCon)、机构持股(Fund)、制度环境(Market)、产权性质(SOE)、成长机会(TOBINQ)、行业集中程度(HHI)、营业收入增长率(Sales_g)、股票波动率(Stock_v)作为控制变量,并且控制了行业(Ind)和年度(Year)变量。

具体变量定义见表1。

(三)模型设计

为了检验本文的假设,考察会计稳健性对企业创新的影响,建立模型4。

LInnovi,t+1/LInnovi,t+3=α+βCscorei,t+γControlsi,t+∑δYeart+∑θIndi,t+εi,t (4)

其中,i為上市企业;t为时间;Controlsi,t为控制变量;α为常数项;β为变量的回归系数;γ为控制变量的回归系数;εi,t为残差项。分别将企业未来一年和三年平均的专利授权数代入模型,检验会计稳健性和企业创新之间的关系。其中β为重点关注的回归系数,结合已有研究和相关理论分析,本研究预测β显著为负,即会计稳健性对企业创新有抑制作用。

四、实证结果及分析

(一)描述性统计

表2列示了解释变量、被解释变量和控制变量的样本量、均值、标准差等描述性统计特征结果。数据表明,企业未来一年的专利授权数(Innovt+1)的均值是35.038,标准差是62.156,最小值是0,最大值是440,说明创新水平在中国上市企业间的差异很大,且存在右偏的特征。LInnovt+1最小值为0,最大值为6.089,对专利授权数进行加1求自然对数的处理后,右偏情况有显著改善。会计稳健性(Cscore)的均值是0.014,表明我国民营上市企业财务报表总体来说是稳健的。从控制变量来看,企业规模(Size)的均值为21.426,标准差为0.880,表明我国上市企业规模差异较大;资产负债率(Lev)的最小值为0.037,最大值为0.789,标准差为0.192,表明该指标在样本企业间存在差异;但均值和中位数均在0.37附近,表明企业的资产约有37%来自于负债融资,负债结构良好。

(二)相关性分析

本文进行了主要变量的相关性分析(表略)。在斯皮尔曼相关系数中,Cscore与LInnovt+1、LInnovt+3的相关系数分别为-0.042、-0.042,在5%的水平上显著负相关,与预期相符。在皮尔逊相关系数中,Cscore与LInnovt+1、LInnovt+3的相关系数分别为-0.051、-0.042,在5%及以上的水平上显著负相关,与预期相符。这初步表明,会计稳健性抑制了民营上市企业创新。为了更加准确地检验会计稳健性对民营上市企业创新能力的影响,需要对其他影响因素进行控制。与已有的研究结论一致,企业的创新水平与企业规模(Size)、资产负债率(Lev)、资产收益率(ROA)等显著正相关。从相关系数表中还可以发现,企业规模越大,负债水平越高,成长性越低,企业的会计稳健性越高。此外,所有变量方差膨胀因子(VIF)均小于5,表明变量间不存在严重的多重共线性问题。

(三)回归分析

表3列出了会计稳健性对企业创新影响的检验结果。其中,因变量分别用专利授权数的自然对数(LInnov)的未来一期和三期来衡量。所有回归均控制了年度和行业效应,其标准误均经过异方差调整。(1)列和(2)列使用OLS基准回归进行估计;基于LInnovt+1在0点截断的特征,(3)列和(4)列使用Tobit回归进行估计;基于企业专利授权数为正整数值,且呈离散分布(方差大于均值),很可能存在聚集性特点,对此还在(5)列和(6)列使用负二项分布回归模型进行检验。在(1)列和(2)列中,Cscore的系数分别为-0.546、-0.417,且分别在1%和5%的水平上显著为负;在(3)列和(4)列中,Cscore的系数分别为-0.557、-0.417,且分别在1%和5%的水平上显著为负。在(5)列和(6)列中,Cscore系数分别为-0.639、-0.389且分别在1%和5%的水平上显著为负。以上结果表明,会计稳健性高的民营企业,企业创新越低,企业专利授权数越少。

总体而言,上述实证结果支持了主假设,即会计稳健性对民营企业的创新有显著的抑制作用。在控制变量方面,Size系数在所有模型中都在1%的水平上显著为正,说明民营企业规模对创新有显著促进作用。ROA的系数在1%的水平上显著大于0,表明盈利能力越高,民营企业创新能力越强。Fund、Market系数显著为正,而PPE、Age则与创新能力显著负相关。控制变量的系数显著性基本上与现有研究一致。以未来两期平均专利授权数LInnovt+2为因变量时,Cscore系数分别为-0.468、-0.468、-0.432,且在5%及以上的水平上显著为负。受篇幅所限,控制变量及常数项的回归系数未予给出。

五、影响机制检验

实证结果表明,会计稳健性会抑制民营企业创新。基于主假设的理论推导,其内在机制主要体现在内部薪酬激励和外部融资约束。那么,薪酬激励、融资约束是否真的是会计稳健性抑制民营企业创新的影响机制呢?在该部分,本文将予以实证检验。

在模型设计上,本文参考胡国柳等[18]的做法,将调节变量置于基准模型之中以考察影响机制是否显著,具体如下:

(一)货币薪酬激励

借鉴以往文献[19],以高管前三位薪酬总额的自然对数衡量民营企业高管的薪酬激励强度,并根据同行业、同年度的中位数进行设置,大于中位数赋值为1,否则为0。通过引入Cscore×Salary交乘项进行实证检验,且为了避免交乘项引起的多重共线性问题,对交乘项数据进行去中心化处理。货币薪酬激励越高,高管短视效应可能越明显,所以预计薪酬激励会加强会计稳健性对创新的抑制作用。表4列示了薪酬激励对会计稳健性与民营企业创新关系的影响。(1)列和(2)列使用OLS基准回归进行估计;(3)列和(4)列使用Tobit回归进行估计;(5)列和(6)列使用负二项分布Nbreg回归进行检验。实证结果表明,在三种回归模型中,Cscore×Salary的交互项系数大多在10%及以上水平显著为负,说明会计稳健性对创新的抑制作用在货币薪酬激励强度越高的民营企业更明显。以未来两期平均专利授权数LInnovt+2为因变量时,Cscore×Salary的交互项系数分别为-0.553、-0.552、-0.835,且在5%及以上的水平显著为负。受篇幅所限,表中其他控制变量及常数项的回归系数未予给出。

(二)融资约束

借鉴以往文献[20],以KZ指数衡量企业的融資约束程度,通过引入Cscore×KZ交乘项进行实证检验,且为了避免交乘项引起的多重共线性问题,对交乘项数据进行去中心化处理。表5列示了融资约束对会计稳健性与民营企业创新关系的影响。(1)列和(2)列使用OLS基准回归进行估计;(3)列和(4)列使用Tobit回归进行估计;(5)列和(6)列使用负二项分布Nbreg回归进行检验。实证结果表明,在三种回归模型中,Cscore×KZ的交互项系数均在1%的水平上显著为负,说明会计稳健性对创新的抑制作用在外部融资约束强度越高的民营企业更明显。以未来两期平均专利授权数LInnovt+2为因变量时,Cscore×KZ的交互项系数分别为-0.299、-0.299、-0.328,且在1%的水平上显著为负。受篇幅所限,表中其他控制变量及常数项的回归系数未予给出。

六、进一步研究:高会计稳健性、低企业创新的经济后果

适度稳健的会计政策可以提高会计信息质量、缓解信息不对称,有利于公司价值的提升。然而,基于业绩压力和融资约束,高会计稳健性可能迫使民营企业管理层采取短视行为——减少创新,导致企业价值下降,进而产生企业为应对价值下降而进行盈余操纵的连锁反应。

基于主假设“会计稳健性抑制民企创新”的结论,为继续验证上述可能的经济后果,本部分根据同行业、同年度的均值进行设置,选取会计稳健性高于均值且企业创新水平低于均值的“高会计稳健性、低企业创新”样本,即会计稳健性过高对企业创新带来不利影响的企业,并针对该特定样本进行实证检验。

(一)会计稳健性对企业价值的影响

为了检验“高会计稳健性、低企业创新”样本中会计稳健性对企业价值的影响,将待检验的模型设定为:

Performancei,t+1=α+βCscorei,t+γControlsi,t+∑δYeart+∑θIndi,t+εi,t (5)

其中,以营业收入增长率(Sales_g)和托宾Q值(TOBINQ)衡量公司价值(Performance)[21],其他变量的定义与模型4相同。为避免会计稳健性与公司价值之间可能存在的内生性问题,且会计稳健性抑制的创新一般是企业中长期的战略投资选择,故采用下一期企业的平均营业收入增长率和平均托宾Q值(Performancei,t+1)进行检验。

表6中(1)列—(6)列列示了“高会计稳健性、低企业创新”样本中会计稳健性对企业价值影响的检验结果。其中,(1)列—(3)列的被解释变量为营业收入增长率(Sales_g),在没有加入任何控制变量的情况下,会计稳健性(Cscore)的系数为-0.212,在10%的水平上显著为负。(2)列加入控制变量但没有控制行业和年度效应,会计稳健性(Cscore)的系数为-0.555,在1%的水平上显著为负。在(3)列中进一步控制了行业和年度效应,会计稳健性(Cscore)的系数为负,在接近10%的水平上显著(p值为0.100)。这表明在“高会计稳健性、低企业创新”样本中,会计稳健性高的民营企业,营业收入增长率更低。(4)列—(6)列的被解释变量为托宾Q值(TOBINQ),在逐步增加控制变量、行业和年度虚拟变量的检验中,变量的系数分别在1%、1%、10%的水平上显著为负,这表明在“高会计稳健性、低企业创新”样本中,会计稳健性高的民营企业,托宾Q值更低。

(二)会计稳健性对企业真实盈余管理的影响

会计稳健性在一定程度上可抑制应计盈余管理,但不能有效治理真实盈余管理[22]。不仅如此,为应对高会计稳健性和低企业创新对企业价值产生的负面影响,企业更有动机进行真实交易的盈余管理。

为了检验“高会计稳健性、低企业创新”样本中会计稳健性对企业真实盈余管理的影响,将待检验的模型设定为:

RMi,t+2=α+βCscorei,t+γControlsi,t+∑δYeart+∑θIndi,t+εi,t (6)

其中,借鉴Roychowdhury[23]的研究设计,以真实盈余管理的绝对值(RM)衡量公司真实交易的盈余管理活动,其他变量的定义与模型4相同。为避免会计稳健性与企业真实盈余管理之间可能存在的内生性问题,且企业的真实盈余管理行为是会计稳健性降低企业价值后的连锁反应,故采用下两期公司真实盈余管理的绝对值(RMi,t+2)进行检验。

表6中(7)列—(9)列列示了“高会计稳健性、低企业创新”样本中会计稳健性对企业真实盈余管理影响的检验结果。在没有加入任何控制变量的情况下,会计稳健性(Cscore)的系数为0.828,在1%的水平上显著为正。(8)列加入控制变量但没有控制行业和年度效应,会计稳健性(Cscore)的系数为0.393,在10%的水平上显著为正。在(9)列中进一步控制了行业和年度效应,会计稳健性(Cscore)的系数为0.648,在5%的水平上显著为正。上述结论在一定程度上表明,為应对高会计稳健性对企业价值产生的负面影响,企业会进行具有真实交易的盈余管理。

七、稳健性检验

(一)多种模型估计方法

借鉴以往研究[13],除了使用OLS、Tobit回归进行估计之外,还考虑到被解释变量专利授权数是非负整数,采用计数模型可能具有更好的拟合效果。而常用的面板数据非线性计数模型,有负二项分布模型和泊松分布模型两种。但鉴于专利授权数呈离散分布(方差大于均值),概率分布可能具有聚集性,采用了假设条件更宽的负二项分布模型进行检验,检验结果已在表3中列示。

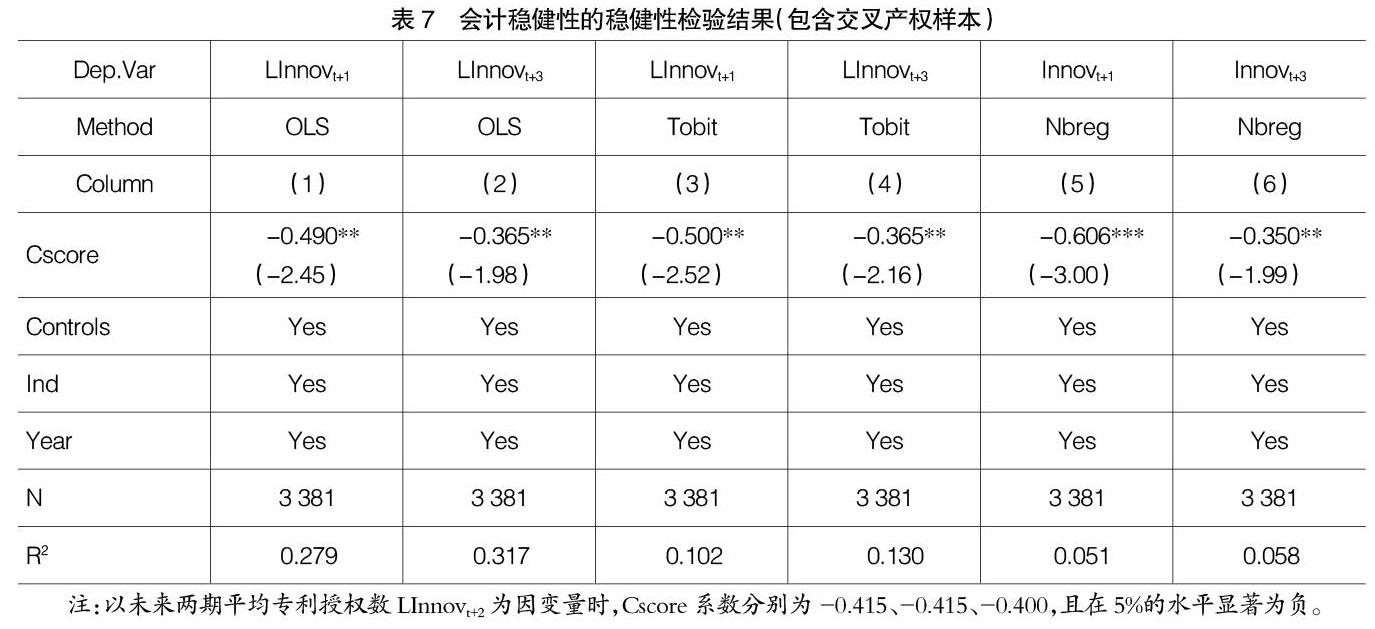

(二)包含交叉产权样本的回归

同一企业可能涉及多种产权性质的交叉,对于不含国有性质的交叉产权企业,在稳健性检验中亦视为民营企业样本。增加交叉产权样本,表7列示了检验结果,该回归结果仍然支持原假设,这表明本研究结果具有稳健性。

(三)内生性检验

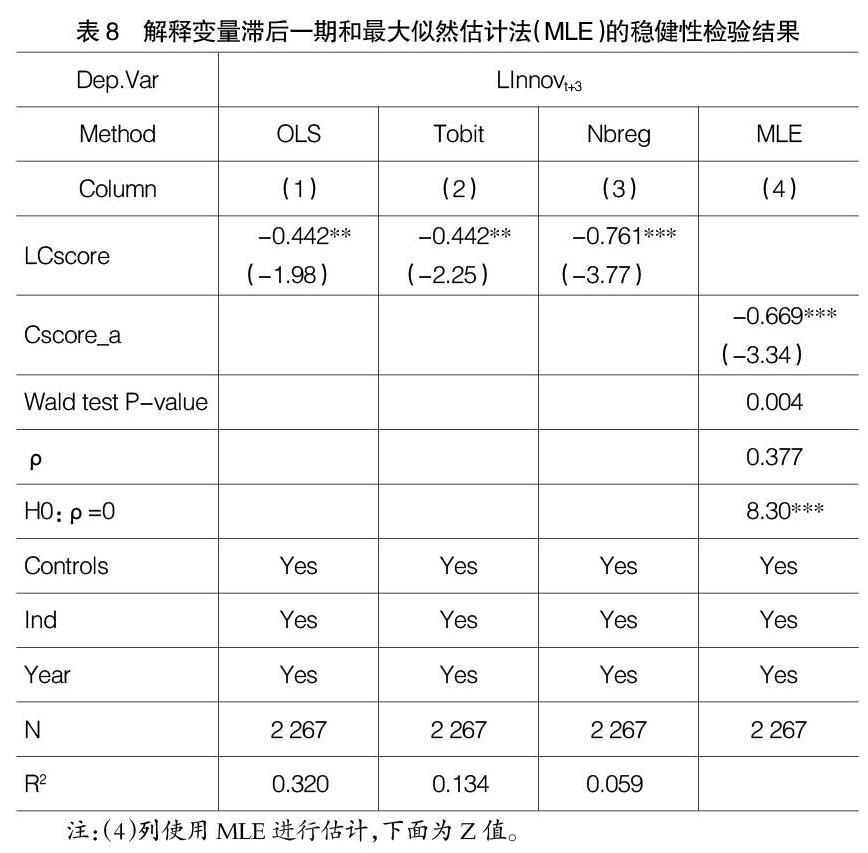

为了进一步缓解内生性问题,将Cscore滞后一期来考察其对企业创新能力的影响。管理层对创新的投资决策不可能对上一期的会计稳健性产生影响,因此,将滞后一期的会计稳健性(LCscore)来进行内生性检验。主要检验结果如表8所示,被解释变量为企业未来三年平均的专利授权数的自然对数LInnovt+3。在研究会计稳健性对企业创新影响的模型中,LCscore的系数分别为-0.442、-0.442和-0.761,且都至少在5%的水平上显著为负,与表3的结果相一致。在考虑了内生性问题后,研究结果保持不变。

会计稳健性在一定程度上可以视为管理的一种“事先”选择,这种选择是为了限制管理层的机会主义行为,并以此获得额外或低成本的债务融资,该选择可能会导致会计稳健性样本的选择性偏误。对此,采用处理效应模型的MLE两阶段估计来降低自选择问题。其中,MLE两阶段估计中第二阶段的因变量为LInnovt+3,第一阶段的因变量为Cscore_a,是根据同行业、同年度Cscore的中位数进行设置,大于中位数赋值为1,否则为0。此外,第一阶段模型中加入滞后一期的会计稳健性(LCscore)作为外生工具变量,控制变量为Size、TOBINQ、Lev。表8中(4)列给出了基于处理效应模型的MLE估计结果。结果表明,回归方程与选择方程误差项的相关系数为0.377,并在1%显著性水平上拒绝相关系数为0的原假设,这表明企业对会计稳健性存在选择性偏误。第二阶段Cscore_a对LInnovt+3的系数为-0.669,在1%的水平上显著为负。这表明在控制会计稳健性存在“选择性偏误”后,会计稳健性对于企业创新仍具有抑制作用。此外,篇幅所限,第一阶段回归结果未列示在表8,第一阶段估计中LCscore对Cscore_a的系数(Z值)为1.886(5.56),在1%的水平上显著为正。

八、结论与建议

民营经济是推动我国发展不可或缺的力量,是技术创新的重要主体,我国政府也一直坚持加大对民营企业的金融扶持力度。通过对我国民营上市企业的样本分析,发现会计稳健性会抑制民营企业创新。影响机制检验发现,内部薪酬激励、外部融资约束可以增强会计稳健性对企业创新的抑制作用。进一步研究发现,“高会计稳健性、低企业创新”样本中高会计稳健性会降低企业价值,进而产生企业为应对价值下降而进行真实盈余管理的连锁反应。

本文丰富和拓展了会计稳健性与企业创新的相关研究,并得出政策启示:(1)民营企业应明确内部会计信息质量的作用,实施适度稳健的会计政策,选用适当的薪酬激励机制,提高企业内部治理的有效性;(2)政府可以加大对民营企业的扶持力度,通过完善金融市场来推动创新驱动发展战略,减少信息不对称,缓解民营企业外部融资约束,提高民营企业创新能力。

【参考文献】

[1] 李瑛玫,史琦.内部控制能够促进企业创新绩效的提高吗?[J].科研管理,2019,40(6):86-99.

[2] BALAKRISHNAN K,CORE J E,VERDI R S.The relation between reporting quality and financing and investment:evidence from changes in financing capacity[J].Journal of Accounting Research,2014,52(1):1-36.

[3] 黄世忠.旧标尺衡量不了新经济——论会计信息相关性的恶化与救赎[J].当代会计评论,2018,11(4):1-23.

[4] KRAVET T D.Accounting conservatism and managerial risk-taking:corporate acquisitions[J].Journal of Accounting and Economics,2014,57(2-3):218-240.

[5] LIU MING,MA TAO.Accounting conservatism and corporate investment[J/OL].SSRN,2015.

[6] 田轩,赵海龙.如何在资本市场压力下激励企业创新?[J].清华金融评论,2016(2):99-101.

[7] OSMA B G,YOUNG S.R&D expenditure and earnings targets[J].European Accounting Review,2009,18(1):7-32.

[8] 杨松令,牛登云,刘亭立,等.实体企业金融化、分析師关注与内部创新驱动力[J].管理科学,2019,32(2):3-18.

[9] 酒莉莉,刘斌,李瑞涛.“一劳永逸”还是“饮鸩止渴”——基于上市公司高送转的研究[J].管理科学,2018,31(4):17-29.

[10] HOLMSTROM B.Agency costs and innovation[J].Journal of Economic Behavior & Organization,1989,12(3):305-327.

[11] BUSHMAN R M,PIOTROSKI J D,SMITH A J.Capital allocation and timely accounting recognition of economic losses[J].Journal of Business Finance & Accounting,2011,38(1-2):1-33.

[12] LAFOND R,WATTS R L.The information role of conservatism[J].Accounting Review,2008,83(2):447-478.

[13] HE J J,TIAN X.The dark side of analyst coverage:the case of innovation[J].Journal of Financial Economics,2013,109(3):856-878.

[14] BENA J,KAI L.Corporate innovations and mergers and acquisitions[J].Journal of Finance,2014,69(5):1923-1960.

[15] 毛新述,戴德明.会计制度变迁与盈余稳健性:一项理论分析[J].会计研究,2008(9):26-32.

[16] CHANG X,HILARY G,KANG J,et al.Does accounting conservatism impede corporate innovation?[D].2013.

[17] 余明桂,钟慧洁,范蕊.分析师关注与企业创新——来自中国资本市场的经验证据[J].经济管理,2017,39(3):175-192.

[18] 胡国柳,赵阳,胡.D&O保险、风险容忍与企业自主创新[J].管理世界,2019,35(8):121-135.

[19] 王站杰,买生.企业社会责任、创新能力与国际化战略——高管薪酬激励的调节作用[J].管理评论,2019,31(3):193-202.

[20] 姜付秀,石贝贝,马云飙.信息发布者的财务经历与企业融资约束[J].经济研究,2016(6):83-97.

[21] 余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013(1):149-163.

[22] 张子健.应计操纵、真实交易管理与会计稳健性——来自中国上市公司的经验证据[J].证券市场导报,2014(4):29-35.

[23] ROYCHOWDHURY S.Earnings management through real activities manipulation[J].Journal of Accounting and Economics,2006,42(3):335-370.