江苏银行平稳渡疫

2020-09-06方斐

方斐

8月14日,江苏银行披露2020年半年报,这是A股上市银行首份半年报。数据显示,江苏银行上半年实现营业收入250.57亿元,同比增长14.33%;实现归属上市公司股东的净利润81.46 亿元,同比增长3.49%。

江苏银行上半年整体业绩表现稳健,主要体现在以下三个方面:第一,受益于资产负债结构调整和市场利率的下行,负债成本趋降,净息差改善幅度超预期;第二,资产质量表现平稳,不良偏离度趋降,潜在关注类和逾期指标有所改善,拨覆率提升;第三,存款快速增长支撑资产端扩表,营收和PPOP保持双位数增速,贡献利润正增长,利润增速的下滑主要源于拨备计提的加码,却使得盈利能力获得夯实。

自2014年将零售业务作为重要的战略方向以来,江苏银行不断挖掘零售潜力,零售转型成效取得突破。公司客户数量持续扩容,截至6月末,江苏银行小微企业贷款客户数为 4.59万户,比年初增长11.3%。与此同时,信用卡发卡量也获得增长,中期末累计发卡量达 365.38万户,比年初增长18.6%。此外,江苏银行平台获客能力持续提升,手机银行客户数2019年已经突破700万户,2020年上半年,企业手机银行签约客户较上年末增长超5 倍。

截至上半年末,江苏银行零售存款达3492亿元,比年初增加19%,占存款总额的比例提升至25.7%;零售贷款余额为4153亿元,比年初增长10.5%,占贷款总额的比例提升至 36.5%。零售业务盈利贡献持续上升,上半年,江苏银行零售业务营收占总营收的比例为 31.5%,比2019年继续提升4.5个百分点。

净息差提升好于预期

从业绩表现来看,江苏银行上半年合计实现营收250.57亿元,同比增长14.3%;其中,净利息收入和手续费净收入同比分别增长42.8%、12.7%,带动拨备前利润同比增长16.5%。受加大拨备计提、夯实质量影响(不良率环比再降1BP),上半年贷款拨备计提同比多提32%,达2019年全年计提的65%,上半年信用成本率为1.51%,同比上升17BP。在整体资产拨备计提近万亿元,同比增长33%的情况下,江苏银行实现归母净利润81.46亿元,同比小幅增长3.5%。

上半年,虽然受疫情冲击以及一季度信贷集中放量后,二季度业绩表现环比一季度边际下行,与银行业上半年利润负增长9.4%相比,江苏银行营收和PPOP增速都保持了15%以上的较高水平,利润正增长的表现较为稳健。华西证券认为,江苏银行业绩的良好表现主要是江苏以及长三角地区受疫情负面影响相对较小、经济恢复较快以及公司经营转型的持续稳步推进,成效明显。

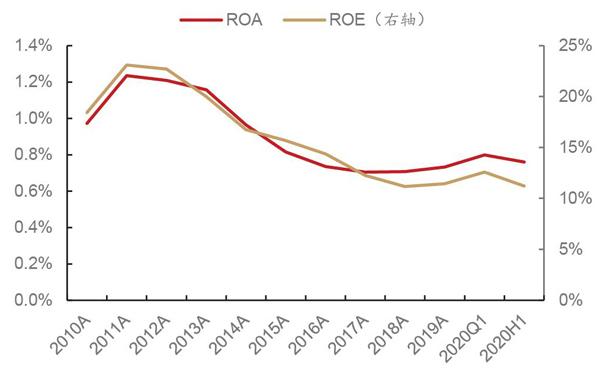

从盈利能力来看,上半年,江苏银行ROA、ROE分别为0.76%、11.21%,ROA基本持平上年同期,ROE同比下降1.42个百分点。考虑到上半年主动进行拨备计提的因素,二季度盈利能力指标有所回撤还在正常范围;从业务分部的资产盈利能力来看,零售业务的平均资产利润率高于对公业务,从2017年开始均延续回升的态势。

实际上,2014年以来,江苏银行归母净利润增速整体回升,并保持10%以上的稳健增速;ROA、ROE在整体行业口径指标下行的背景下保持稳定,并有所修复,反映出公司较强的经营能力,主要得益于零售业务带动营收以及信用成本下降,从而导致银行业绩增速超过资产增速。

从营收结构来看,江苏银行收入整体向非息倾斜,手续费净收入占比在2019年达到18.5%的水平。尽管2020年受到疫情的影响,但利息净收入占比有回升趋势。2020年上半年,江苏银行手续费收入中58.5%来自代理业务手续费,银行卡收入占比也逐年提升至 20%以上。

2018年以来。江苏银行净息差稳步上行,一方面,宽松的货币政策环境有利于负债端主动负债成本的下行;另一方面,江苏银行加快资产负债结构的调整,在回归存贷业务本源的背景下,江苏银行资产端个贷占比的提升也贡献资产收益率。

江苏银行2020年上半年净息差为2.1%,同比提升27BP,提升幅度好于预期。具体来年看,江苏银行净息差上行主要是负债端成本的明显改善,上半年存款同比增长13.8%,带动占总负债的比例较年初提升4.3个百分点至66.9%,拉动存款付息成本率同比下降35BP;资产端,贷款占生息资产的比重同比提升3.7个百分点,以量补价下整体贷款收益率同比提升5BP,但在整体市场利率下行的背景下,江苏银行整体资产端收益率同比持平。环比来看,期初期末余额均值测算的2020年二季度单季净息差环比一季度提升4BP,同样是负债成本下行幅度超过资产端的贡献。

图1:利润正增,营收、PPOP增速高于利润增

资料来源:公司公告,华西证券研究所

图2:ROE、ROA整体回升

资料来源:公司公告,华西证券研究所;注2020Q1和2020H1均为简单年化数据

上半年,江蘇银行净非息收入同比负增长,主要是受其他非息收入的拖累,中收增速是亮眼的。净手续费收入上半年同比增长12.7%,增速比一季度的3.1%有大幅走阔。从细分项的增速和占比看,支撑手续费收入的是代理服务、 信贷承诺、银行卡和托管服务,分别同比增长14.9%、14.1%、21.5%、7.9%。汇款结算业务则同比压降至-30.6%。

从结构看,代理服务手续费收入仍是细项贡献最多,占中收的比例为54.7%。净其他非息收入同比负增长25.9%,负增速比一季度进一步走阔。一方面由于投资收益2019年的高基数,另一方面则是衍生金融业务及部分公允价值计量类金融资产公允价值变动造成的损益增多,以及政府补助的减少。

资产负债结构深度调整

数据显示,江苏银行上半年资产负债结构深度调整,个贷占比整体提升。在规模扩张方面,上半年,江苏银行存贷占比进一步提升。截至6月末,江苏银行总资产规模为2.23 万亿元,同比增长8.72%,比年初增长7.8%,在同业资产较年初缩量16%的情况下,江苏银行贷款、投资资产增幅分别为9.2%、6.4%,带动贷款占总资产的比例提升0.6个百分点至49.6%。

再来看负债端,江苏银行同业负债较年初缩量26.7%,应付债券规模与年初基本持平,主要依靠存款增幅14.5%支撑资产端的投放。上半年,江苏银行存款增速的释放也带动公司贷存比小幅回落3.9个百分点至83.8%。由此可见,江苏银行从2014年就开始加快主动调整资负结构,通过压降同业业务,资产负债配置向存贷款倾斜,目前资产端贷款占比处于城商行前列。

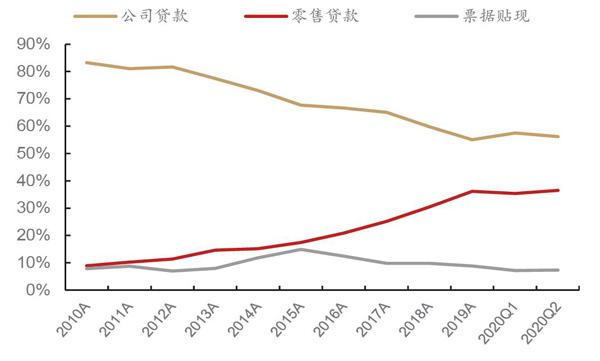

从信贷投向角度来看,依托区位优势,江苏银行早期贷款的80%投向对公,随着零售业务转型的深化,江苏银行零售贷款投放占比持续提升至2019年的36%。个人贷款中,个人消费贷快速增长,2016年至2020年中期复合增速达41.2%,带动在个人贷款中的占比攀升至41.4%;按揭贷款则由70%以上占比回落至50%左右。信用卡消费贷的快速增长有助于公司进一步挖掘客户潜力,增强零售业务实力,贡献较高的资产端收益率。

从上半年贷款投向看,受疫情对个人消费需求抑制的影响,零售贷款投放占比有所收敛,但二季度趋势有所恢复。上半年,江苏银行贷款净增981.8亿元,比2019年同期贷款净增769.8亿元。从结构上看,叠加票据缩量,对公和零售贷款配置分别占69.1%和40.1%,上半年,对公和零售贷款占比分别为49.7%和70.7%,对公贷款贡献了上半年的主要增量。单看二季度,江苏银行贷款净增418.3亿元,其中,66.7%投向零售贷款,2019年二季度贷款净增中90.4%为零售。随着二季度疫情影响的消退、社会经济活动的展开,居民消费带动公司零售贷款投放提升,这也和社融金融数据趋势相吻合。

图3:零售贷款占比持续上行

资料来源:公司公告,华西证券研究所

图4: 不良偏离度下行,认定更加审慎

资料来源:公司公告,华西证券研究所

从资产端角度看,二季度继续由贷款支撑,零售开始发力,同业资产和债券投资规模保持压降。二季度,江苏银行贷款仍实现较高的增速,环比增长3.8%,但结构从一季度的对公贷款支撑转为零售贷款发力,二季度对公、零售贷款环比分别增长1.4%、7.2%。零售贷款占比上升至19%,带动江苏银行贷款占比生息资产环比上升至52.2%。

再来看债券投资,二季度规模环比小幅压降1.35%,主要是交易类金融资产规模较一季度环比下行7.7%个百分点,债权投资和其他债权+股权投资规模较一季度是环比增长的。债券投资占比生息资产小幅下行至38.2%。江苏银行同业资产二季度继续环比压降,存放央行规模总体平稳,环比增长-13.2%、1.3%, 占比生息资产的比例分别为 2.8%、6.9%。

从负债端看,江苏银行存款在一季度高增长基础上继续环比正增长,推动负债端结构优化。二季度,江苏银行存款环比增长1.3%,继续对计息负债规模有支撑。在存款高增速的带动下,江苏银行存款占计息负债比例二季度环比提升至67.3%。主动负债规模环比有一定的下行,同业负债规模保持相对平稳,环比增速分别为-3.4%、0.5%,占比计息负债的17.7%、15.1%。

从资产负债细拆来看,上半年,江苏银行对公发力,定期存款占比提升。从信贷投向来看,疫情影响下上半年发力一般对公贷款,零售端由按揭和消费贷支撑,票据则大幅压降。

数据显示,上半年,江苏银行对公贷款比年初新增占比69%,明显高于2019年上半年和全年的水平,主要是疫情冲击下上半年零售贷款投放放缓,信贷资源向对公倾斜。从投放行业看,新增贷款投放集中在地 产、建筑、租赁、水利等行业,占比分别新增27.6%、6.5%、8.7%、8.2%。从零售端来看,上半年投放以按揭贷款和消费贷为主,按揭贷款投放占比新增29.4%,上半年同比增长30%。此外,消费贷上半年增幅有小幅放缓,但总体保持较高增速。

从存款来看,定期存款占比提升,保本理财规模压降。从期限维度上看。上半年,江苏银行活期存款、定期存款同比分别增长10.5%、26.8%,活期存款占比小幅下降至31.8%,定期存款占比则提升至60.7%。从客户维度上看,个人存款保持高增速,上半年同比增长25.7%,占比提升至25.7%。此外,保本理财特别是个人理財较年初规模有较大幅度的压降。上半年,江苏银行理财资金规模为307.37亿元,比年初下降28.1%,同比下降55.5%,主要是个人理财资金规模压降所致。

值得一提的是,自2014年将零售业务作为重要的战略方向以来,江苏银行不断挖掘零售潜力,零售转型成效取得较大的突破。

从客群来看,江苏银行客户数量持续扩容,截至6月末,江苏银行小微企业贷款客户数为4.59万户,比年初增长11.3%。信用卡发卡量扩增,6月末累计发卡量达365.38万户,比年初扩增18.6%。平台获客能力也在持续提升,手机银行客户数2019年已经突破 700万户,2020年上半年,企业手机银行签约客户较上年末增长超5倍。

从业务贡献度来看,首先来看规模方面,截至上半年末,江苏银行零售存款达到3492 亿元,比年初扩增19%,占存款总额的比例提升1个百分点至25.7%;零售贷款余额4153 亿元,比年初增长10.5%,占贷款总额的比例亦提升0.4个百分点至36.5%。

零售业务的盈利贡献持续上升,截至上半年末,江苏银行零售业务的营收占公司总营收的31.5%,比2019年继续提升4.5个百分点;受零售业务拨备计提大幅增加的影响,上半年个人业务分部资产减值损失为4687亿元,比2019年全年还多提8.5%。零售业务利润占公司利润总额的13.1%,比2019年回落了近12个百分点。如果不考虑上半年核销有所拖累的影响,零售业务总资产利润率整体高于对公业务,同时,对公业务盈利能力呈回升趋势。

营收增速放缓拨备夯实

实际上,江苏银行中报还有许多亮点,根据中泰证券的分析,受监管政策和外部环境的影响,江苏银行上半年PPOP同比增长16.5%,上半年,江苏银行营收和PPOP同比在高基数基础上的增速有一定的放缓,净利润同比增速则是在拨备计提力度加大的情况下同比增长3.5%。息差上行,量价齐升带动净利息收入环比继续增长6.5%;其中,单季年化息差二季度环比上行4BP,主要是负债端付息率环比大幅下行推动所致。资产质量边际改善。在上半年加大不良认定、不良核銷处置的背景下,江苏银行二季度不良率、不良净生成仍比一季度环比下行,同时拨备继续夯实。季度零售有一定的发力,资负结构继续优化。二季度支撑江苏银行资产和负债增长的基础依旧是贷存款,其中,贷款由对公发力转向零售增长,存款在高增长的基础上继续环比小幅增长。

当然,江苏银行中报也有自己的不足之处。净其他非息拖累净非息负增长,但中间业务收入增速保持靓丽。净其他非息收入同比负增速有所扩大,一方面是高基数的影响,同时也有政府补助减少、公允价值变动的影响。此外,受分红的影响,江苏银行核心一级资本充足率下降。随着后续公司配股、可转债转股的推进,江苏银行的发展动力仍旧充足。

上半年,江苏银行累计实现营收和PPOP同比增速在高基数叠加利率持续下行的影响下继续小幅下行,但总体增速不弱,PPOP仍维持15%以上的增长。与此同时,拨备计提力度加大,净利润同比增速有较大幅度的下行。

上半年,根据中泰证券对江苏银行业绩累积同比增长因素进行了拆分,规模、息差、成本、税收呈现正向贡献,非息和拨备为负向贡献,其中,对业绩贡献边际改善的有:1.非息对利润的负向贡献减弱。2.成本、税收节约效应继续凸显,对业绩的正向贡献增强。3.边际贡献减弱的有规模增速小幅放缓,对业绩的正向贡献减弱;息差对业绩的正向贡献小幅收窄;拨备计提力度加大,拨备对业绩的负向贡献增强。

二季度,江苏银行净利息收入在一季度高基数的基础上继续环比增长6.5%,量价齐升;其中,生息资产规模二季度环比增长1.3%,二季度单季年化息差环比上行4BP,主要是负债端成本大幅下行贡献。

二季度,江苏银行资产端收益率环比下行9BP至4.09%,负债端付息率环比下行13BP至2.76%。资产收益率小幅下行主要是受市场利率持续下行的影响,从结构看,二季度,江苏银行零售贷款有一定程度的发力,高收益零售贷款的占比是上升的。负债端预计主要 是存款占比提升带来结构优化的影响,此外,在市场利率不断下行的背景下,江苏银行置换前期的高成本负债也将带动综合成本付息率的下行。

截至6月末,江苏银行不良率为1.37%,同比、环比分别下降2BP、1BP;关注类贷款占比1.83%,同比、环比分别下降51BP、6BP,均延续了2015年以来持续下行的趋势;逾期贷款占比1.52%,同比下降27BP,其中,90天以上逾期/不良的比例为83.5%,同比、环比分别下降13.6个百分点和4.7个百分点。综合来看,江苏银行潜在风险指标向好,不良认定更加审慎,资产质量进一步夯实。

具体来看不良的生成情况,上半年,江苏银行新增不良贷款1263亿元,同比多增 20%;累计不良贷款生成率为0.87%,同比上升0.24个百分点,主要是受零售贷款业务的影响。截至6月末,江苏银行信用卡贷款不良贷率为1.59%,比年初上升25BP,受占比高的按揭贷款不良下降的影响整体零售贷款不良率同比提升11BP至0.77%。另一方面,江苏银行加大不良处置力度,上半年累计核销不良贷款3216亿元,接近上年同期的两倍水平。

不良处置力度的加大带动江苏银行信用成本率提升,贷款减值准备上半年计提8310亿元,同比多提32%,带动公司拨备覆盖率提升至246.82%,同比、环比分别提升29.3个百分点和8.06个百分点,同时,公司拨贷比同比、环比提升0.37个百分点和0.1个百分点至3.39%。

在上半年江苏银行继续加大不良认定的背景下,单季不良净生成2020年来呈现逐季下行的趋势,二季度单季不良净生成环比一季度继续下行8BP至1.09%,不良率环比下行1BP至1.37%。

从未来不良压力看,江苏银行关注类贷款占比持续下行至1.83%,未来不良压力有一定的下降。从逾期角度看,江苏银行逾期率和逾期占比不良较年初小幅上升。受疫情影响,上半年逾期率、逾期占比不良较年初分别上升3BP、2.8%至 1.52%、110.75%。逾期 90天以上占比贷款、逾期90天以上占比不良较年初下行,分别为1.15%、83.50%。考虑经济仍有下行压力,江苏银行加大拨备计提力度,上半年拨备覆盖率为246.8%,环比一季度继续上升8.05个百分点,持续夯实拨备基础。

细分行业的不良率拆分可见,江苏银行对公不良改善,零售不良与行业趋势一致,较年初有所上行。进一步对公司不良贷款进行拆分可知,上半年,江苏银行对公贷款不良率为1.94%,比年初下行14BP;零售贷款不良率为0.77%,总体仍在较低水平,较年初小幅上行11BP。