卖空交易机制对股票市场波动的影响研究

2020-09-04李萌

李萌

(兴业基金管理有限公司,上海,200003)

自我国股票市场引入融资融券交易机制以来,融券卖空交易机制对股票价格稳定性的影响便成为监管界与学术界关注的重点。在2015年我国股票市场发生异常波动后(1)自2014年7月开始,我国股票市场出现一轮上涨行情,股市过快上涨使市场风险不断累积,当一致预期转变时,市场出现快速下跌。在2015年6月15日至7月8日的17个交易日内,上证综指和深证成指分别下跌32%和39%。同时,自2015年6月中旬的3个月内,出现16次千股跌停,股票市场发生了罕见的异常波动。,为防范系统性风险,监管部门加强对卖空交易的监管,出台融券卖出由T+0改为T+1等规定,逐步加大对融券业务的监管力度。2020年以来,受2019冠状病毒病疫情与原油价格冲击的影响,我国股票市场发生大幅震荡,融券卖空交易也相应进一步活跃化,融券交易余额占融资融券余额的比重由年初的1%左右显著提升至接近2%。鉴于此,有必要进一步评估融券卖空交易对股票市场波动的影响。

本文采用有向无环图(DAG)以及基于SVAR模型的脉冲响应分析技术,实证分析了融券卖空交易与股票市场流动性、波动性之间的动态关系,并发现融券卖空交易会促使市场流动性增加,并有助于降低市场波动。

1 文献回顾

从现有相关文献来看,融券卖空交易对股票市场流动性和波动性的影响是研究的重点。一方面,针对融券卖空交易对市场流动性的影响研究而言,现有研究的主流观点认为卖空交易有利于提高标的资产和市场整体的流动性。比如,BEBER和PAGANO[1]基于全球多数证券监管机构在2008年金融危机期间的卖空限制研究表明,卖空限制不利于市场尤其是不利于中小盘股票的流动性。RANDALL和DICKINSON[2]基于卖空交易与股价之间的关系研究发现,卖空机制会为股票市场提供流动性。另一方面,针对融券卖空交易对市场波动和稳定性的影响研究而言,现有文献的研究成果存在一定分歧。其中,李志生等[3]基于中国融资融券市场的自然实验研究表明,融券交易有效提高了我国股票市场价格的稳定性。肖浩与孔爱国[4]发现融资融券降低了标的股票价格的特质性波动。与上述研究结论不同,也有一些学者发现由于融券卖空机制的存在,会导致股票价格发生过度波动。比如,廖士光与杨朝军[5]利用香港股票市场的数据研究表明,对于整个股票市场而言,卖空机制推出后,市场波动性加大。巴曙松与朱虹[6]认为融资融券交易对投资者情绪及市场波动具有强化效应。

2 实证方法与样本数据

2.1 SVAR模型

结构VAR模型(structural VAR,SVAR)通过施加短期约束,将变量的当期关系纳入传统VAR模型中,克服了传统VAR模型难以估计变量间当前相关关系的缺陷[7-8]。以m个变量的p阶结构向量自回归模型SVAR(p)为例,其一般矩阵形式可表示为

(1)

2.2 有向无环图分析方法(DAG)

正确设定变量之间的同期因果关系,即如何有效矩阵形式模型公式中的识别矩阵C0,是关系SVAR模型估计效果的关键。与利用先验信息或相关经济理论所形成的主观判断对矩阵进行识别的方法相比,有向无环图(directed acyclic graphs,DAG)分析方法有效避免了主观判断对模型估计有效性的不利影响。

有向无环图(DAG)分析方法借助残差的方差-协方差矩阵,对数据层面上具有相关关系的变量指定因果流,以刻画变量间的同期因果关系。对于变量A和变量B,两者之间的关系存在5种情形:(1)A→B,即存在由A变化导致B变化的单向关系;(2)A←B,即存在由B变化导致A变化的单向关系;(3)A↔B,即存在两变量相互作用的双向关系;(4)A—B,即虽然两变量间存在因果关系,但指向并不明确;(5)A—B,即两变量相互独立[9-11]。

采用PC算法可以构建有向无环图,该算法从完全无向图开始,经过2个步骤明确变量间的同期因果关系。第一步是去边。首先检验每对变量的0阶偏相关系数(即无条件相关系数)是否显著,并移去不显著变量间的无向边;然后对未移去无向边所对应的变量,检验其1阶偏相关系数是否显著,将不显著变量间的无向边移去;检验2阶偏相关系数时,以此类推。第二步是定向。去边完成后,按照如下规则对保留下来的无向边设定指向:考虑A—B—C,在该链条下A与B相邻,B与C相邻,A与C不相邻。如果B不属于A与C的隔离集(2)隔离集是导致两变量间无向边被移去的条件变量所组成的集合。,则三者之间的同期因果关系为A→B←C。

2.3 样本数据

本文以在上海证券交易所上市交易的股票为研究对象,分别采用融券交易余额、上证综合指数换手率和过去60个交易日移动窗口内上证综合指数日收益率的标准差来度量融券卖空交易规模、市场流动性和波动性水平。数据来源于WIND资讯金融数据库。本文将样本区间设定在2014年至2020年3月末。

为减少异方差和保证数据平稳性,本文对融券交易余额进行对数差分处理,对上证综合指数日收益标准差进行标准化处理,得到日收益率的变异系数(也称标准差率)。融券卖空交易规模、市场流动性和波动性水平分别用SHORT,TURNOVER和VOL来表示。

3 实证结果分析

3.1 变量平稳性检验

本文采用ADF方法对所有变量进行单位根检验。由检验结果可以看出,各变量均在1%的显著性水平下拒绝“存在单位根”假设,即模型中各变量均具有平稳性,见表1。

表1 单位根检验结果

3.2 同期因果关系DAG分析及SVAR识别

本文建立了2阶VAR模型,并得到残差的相关系数矩阵r如下:

SHORT TURNOVER VOL

(2)

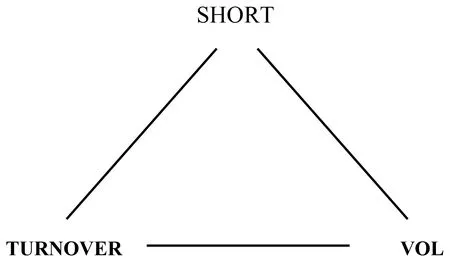

基于上述残差相关系数矩阵,本文采用有向无环图分析方法来研究融券卖空交易(SHORT)、流动性(TURNOVER)和波动性(VOL)之间的同期因果关系。首先,用无向边将3个变量中任意2个变量连接起来,形成完全无向图(如图1所示);然后,借助TETRADⅢ软件对残差相关系数矩阵进行分析,明确完全无向图中无向边的存在性和指向性。本文采用5%的显著性水平。

图1 完全无向图

具体来说,在无条件相关系数中,融券卖空交易(SHORT)和波动性(VOL)的相关系数为0.003 6,其p为0.890 4,因而在5%的显著性水平下,SHORT与VOL扰动项之间同期独立。据此,可以移去SHORT与VOL之间的无向边。在去边阶段完成后,完全无向图中保留下来的同期因果关系表示为SHORT-TURNOVER-VOL。

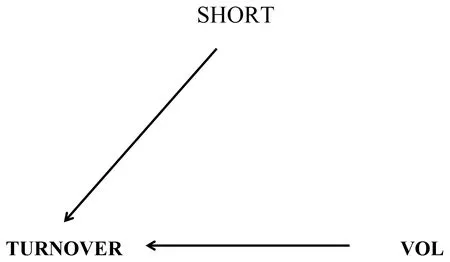

进一步地,由于以TURNOVER扰动项为条件变量时SHORT与VOL间偏相关系数的p小于5%,因而可以断定在5%的显著性水平下,TURNOVER不属于SHORT与VOL的隔离集。根据定向原则,上述系统变量之间的同期因果关系应为SHORT→TURNOVER←VOL,如图2所示,即存在由融券卖空交易到市场流动性、市场波动性到流动性的同期因果关系。也就是说,融券卖空交易、市场波动均会在当期内对市场流动性产生影响。

图2 5%显著性水平下的有向无环图

基于上述DAG结果,本文对矩阵M和N施加如下结构约束,以建立SVAR模型:

(3)

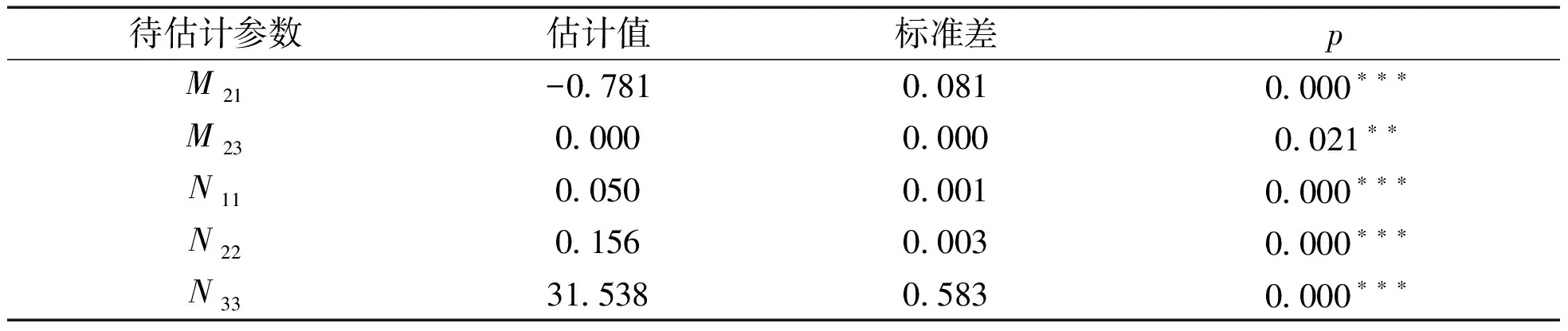

其中,矩阵M的对角线元素均为1,在非对角线元素中,除同期因果关系所对应的元素(M21和M23)外均施加0约束;矩阵N的非对角线元素均施加0约束(3)*表示未定的待估计参数。。从SVAR模型的估计结果,如表2所示,可以看出,所有参数估计值对应的p均小于5%,即在5%的显著性水平下,参数估计具有显著性。

表2 SVAR模型参数估计结果

另外,Sims似然比检验可用于判别DAG分析结果的合理性。根据检验结果,LR统计量为0.019 4,其对应p为0.89,在1%的显著性水平下无法拒绝“过度识别约束为真”的原假设。因而由DAG分析所捕捉的同期因果关系以及进一步的SVAR模型识别是合理而有效的,可以对SVAR模型进行脉冲响应分析和预测误差方差分解,以深入分析融券卖空交易、市场流动性和波动性之间的动态关系。

3.3 基于DAG分析的脉冲响应分析

基于有向无环图所刻画的变量间的同期因果关系,本文识别并建立了SVAR模型。进一步地,为了揭示融券卖空交易冲击对市场流动性和波动性的影响,本文进行了脉冲响应分析,结果如图3和图4所示。

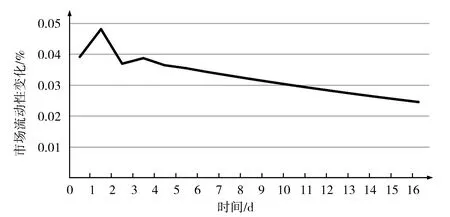

图3 融券卖空交易对市场流动性的脉冲响应函数

图4 融券卖空交易对市场波动性的脉冲响应函数

根据脉冲响应分析结果,当融券卖空交易规模出现暂时性增长时,一方面,市场换手率自当期明显上升,并在第1个预测期进一步上升,并自第2个预测期开始逐步回归至均衡水平,如图3所示。另一方面,融券卖空交易扩张在当期并不会影响市场波动性,并自第1个预测期开始导致市场波动率下降,该负面冲击力度会在第2个预测期进一步加大,并于3个预测期快速减弱至均衡水平。

总体上,从融券卖空交易对系统内变量的脉冲响应函数可以看出,融券卖空交易会促使市场流动性增加,并有助于降低市场波动。从作用机制上看,融券交易的上述作用效果主要源于这种卖空机制能够使投资者通过信用交易参与市场,形成双向交易的市场格局。具体来说,一方面,在卖空交易机制下,看跌投资者可以向符合条件的证券公司借入股票并卖出,而不受须持有该股票才能卖出的约束,增加了股票的供给弹性,这不仅有助于提高交易频率,增加市场流动性,而且避免了单边做多情形下股票供不应求而出现巨幅震荡的局面。另一方面,如果股票市场限制融券卖空,做空者无法进入市场,股价更多地反映做多者的观点,这往往导致股价被高估[12]。融券交易使做空者的观点在股价中得到充分反映,促使股价向其内在价值收敛。融券交易在提高市场定价效率的同时,避免了证券价格过度偏离其内在价值而埋下市场暴涨暴跌的隐患。此外,融券交易为投资者提供了规避市场风险的手段,帮助投资者在一定程度上规避证券价格下跌的风险,避免了市场下跌时投资者集中抛售股票。

4 结论与建议

本文采用有向无环图(DAG)及结构SVAR模型实证考察了我国股票市场融券卖空交易对市场流动性和市场波动性的影响。DAG分析结果表明,融券卖空交易会在当期内对市场流动性产生影响。从基于DAG的脉冲响应分析结果可以看出,融券卖空交易会促使市场流动性增加[13],并有助于降低市场波动。

从我国融资融券业务的发展状况来看,融资融券存在结构性失衡,融券业务规模过低,尽管融券余额占两融余额的比例自2020年以来有所提升,但该比例仍不超过2%,这导致融券交易平抑市场波动的功能难以有效发挥。这是因为受券源供给不足、融券成本较高等因素影响,投资者融入股票的数量受到限制。相反,当股票市场处于上涨行情阶段时,场内融资和场外配资规模急速膨胀,杠杆水平不断加大,多空力量的严重失衡进一步弱化了融券交易对市场波动的平抑作用。

因此,为促进股票市场流动性增加并降低市场波动程度,建议监管部门以完善融券交易制度设计为核心,缓解融资融券业务失衡现状。一方面,降低融券成本,拓宽融券渠道,继续推动转融券业务的发展,促使融资融券结构性失衡现状得到缓解,使融券交易增加市场流动性、平抑市场波动的功能得到有效发挥。另一方面,应完善融券交易申报制度,警惕投机性卖空力量破坏股票市场的稳健运行。在推动融券业务发展的同时,应注意防范投机者借此做空股票市场。为此,应加强对融券交易行为的监控,通过完善融券交易申报管理及时跟踪并监管大额卖空交易,预防市场操纵行为的发生。