广佛江珠城铁站点区域综合开发资源分析及规划建议

2020-09-04李强

李 强

(中铁第一勘察设计院集团有限公司,西安 710043)

广佛江珠线是珠三角城际铁路(下文简称“城铁”)交通网“三环八射”中的重要组成部分,珠江西岸地区南北向交通干线的关键线路之一,“珠西产业与城镇集聚带”的重要支撑。项目建设前期通过对沿线土地、产业以及生态与历史文化等资源进行梳理,有助于制定以“城铁+综合开发”模式实施城铁站点周边区域综合开发的规划策略[1-2],进一步推动广佛江珠城铁建设及站点区域综合开发。

1 全线概况

1.1 线路地理位置

广佛江珠线位于珠江西岸,贯穿广州的荔湾区,佛山的南海区、顺德区,江门的鹤山市、蓬江区、新会区,珠海的斗门区、金湾区等四市八区。线路起点自芳村综合交通枢纽引出,至三眼桥设联络线与既有广茂线接轨,后折向南经南海、东平新城、乐从、龙江,跨西江进入江门境内;由大雁山东侧傍山而行,经鹤山、滨江、蓬江、江门南、三江,跨劳龙虎水道,经长山进入珠海境内,跨涝涝溪、虎跳门水道,经莲洲、斗门、金湾,引线接入珠海市区至珠海机场,全线长157.985 km,新建车站14座。广佛江珠城铁线路示意见图1。

图1 广佛江珠城铁线路示意

1.2 线路运营情况预测

从路网构成分析,广佛江珠线与珠海至珠海机场城铁可构成广州至珠海间又一南北向通道,且与广佛环线、肇南、江恩、珠斗等城际线路及西部沿海铁路衔接。广佛江珠线与各衔接线之间均存在较大比重的跨线客流交流(约占40%),其中与珠海至珠海机场的跨线客流最大,占总客流的15%,与广佛环线、肇南、江恩、珠斗等城际线及西部沿海铁路跨线客流较小,分别占总客流的5.5%,4.4%,8.5%,3.5%,3.1%。广佛江珠线客流平均运距长达52 km,芳村、东平新城、龙江、蓬江、江门南、斗门、珠海机场等大站间客流交流相对大,占本线总客流的35%左右。预计到2030年,广佛江珠线年输送旅客量达2 749万人;到2040年,年输送旅客量达4 383万人[3]。

2 站点区域综合开发资源条件

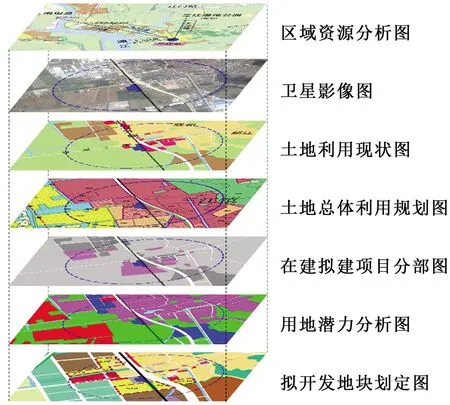

2.1 土地资源

图2 三江站综合开发土地资源分析

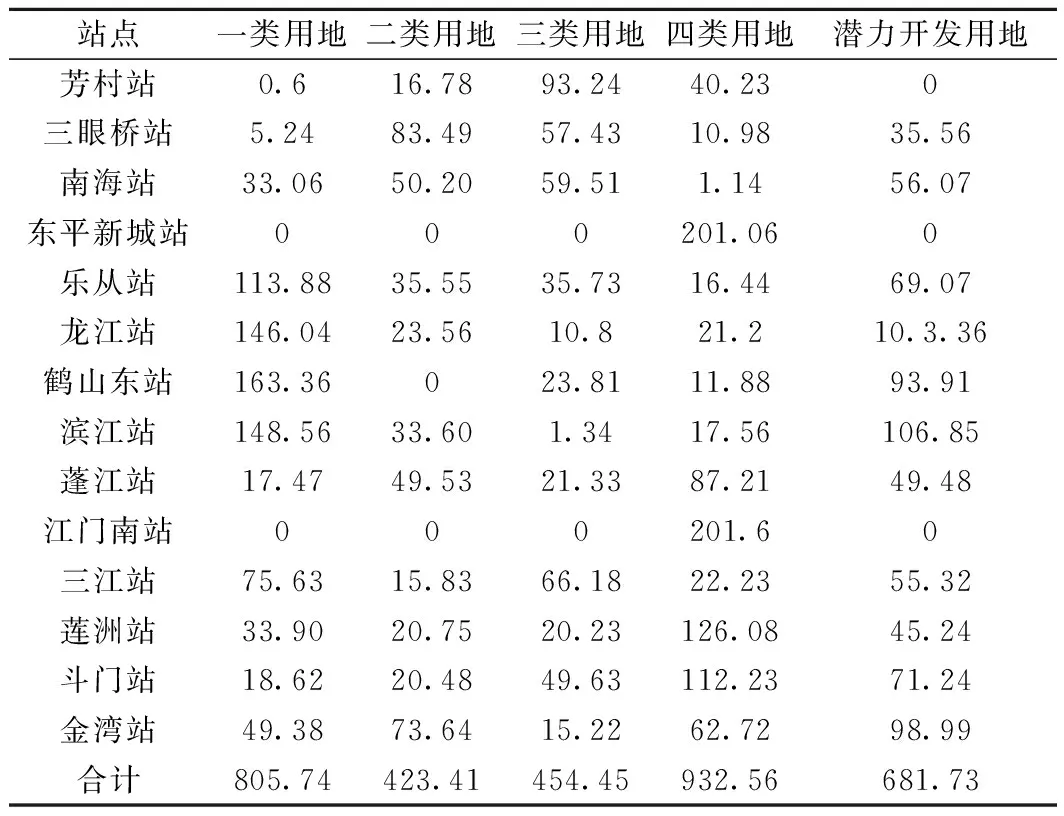

城铁综合开发可利用土地资源主要包括铁路运输企业自有土地、平等协商收购的相邻土地、依法取得的政府供应土地和与其他市场主体合作获得的土地,是铁路运输公司引入社会资本进行综合开发的核心资产之一[4-5]。按照广东省对珠三角城际轨道交通沿线综合开发的相关文件规定,各站场周边约800 m半径范围内可开发的土地可作为开发备选用地[6]。通过对站点区域800 m范围内土地利用现状、建设用地现状、土地权属现状、交通及公共服务设施现状、在建拟建项目情况、土地利用总体规划、城乡规划和市场开发意愿等进行系统分析,初步判断土地现状征拆难度,并以此为依据把研究范围内用地划分为四大类用地。其中,一类用地是指可直接开发利用的土地,包括一般农田、未利用的土地、已批未建用地;二类用地是指需要征拆、但征拆难度不大的土地,包括现状建筑质量较差的村民住宅及工业厂房用地;三类用地是指征拆难度较大的土地,主要为建筑质量较好的农民宅基地,返还地以及公共设施用地;四类用地是指不可开发利用土地,主要为城市主次干道、现状建成的房地产项目及重要的市政设施用地[7]。在上述潜力开发地块评价基础上,充分考虑站点区域交通优势与土地价值的关系,遵循“一类用地为主+二类为辅”的原则,划定综合开发地块范围(以三江站为例,见图2),进而确定广佛江珠城铁站点区域潜力开发规模为681.73 hm2。各站点潜力开发用地规模统计见表1。

表1 站点区域土地资源评价及潜力开发规模统计 hm2

2.2 房地产资源

广佛江珠城铁位于珠江西岸经济发展良好的城市群中,广州、佛山、江门、珠海等沿线城市经济实力强,民间资本雄厚,特别是随着粤港澳大湾区建设速度的加快,珠江西岸地区房地产市场将快速增长,在珠三角地区的竞争力将得到显著加强。本文整理2019年7月份各站点区域房地产数据显示(表2),芳村站房地产综合均价及在售楼盘数量最高,其他站点所在地区房地产综合均价尚有较大增值潜力。

表2 2019年7月各站点所在区域房地产综合均价汇总

2.3 旅游资源

广佛江珠城铁途径区域旅游资源极为丰富,沿线诸如陈家祠、黄飞鸿故居、蔡李佛始祖馆、梁启超故居、小鸟天堂生态湿地公园等著名旅游景点(表3)。未来,游客输送将是本线承载的重要功能之一。该类型的旅客出行及服务需求有别于普通的通勤交通,对住宿、餐饮、讲解、咨询、购物、医疗、管理、交通换乘、休闲娱乐等服务的需求更加旺盛[8]。

表3 沿线旅游资源一览

2.4 物流配送

珠江三角洲已形成了以广州为轴心,以东莞、惠州、深圳和香港为东岸,以佛山、顺德、江门、中山、珠海和澳门为西岸的扇形城市空间结构,对区域物流发展起到一定的割裂作用。但是,随着“三桥两铁”的建设,将彻底扭转珠江两岸连接不畅的情况,让西岸全面融入东岸发展的大格局与大节奏。同时,随着港珠澳大桥的建成,将奠定珠西地区“地区分拨中心”的地位。

2.5 产业资源

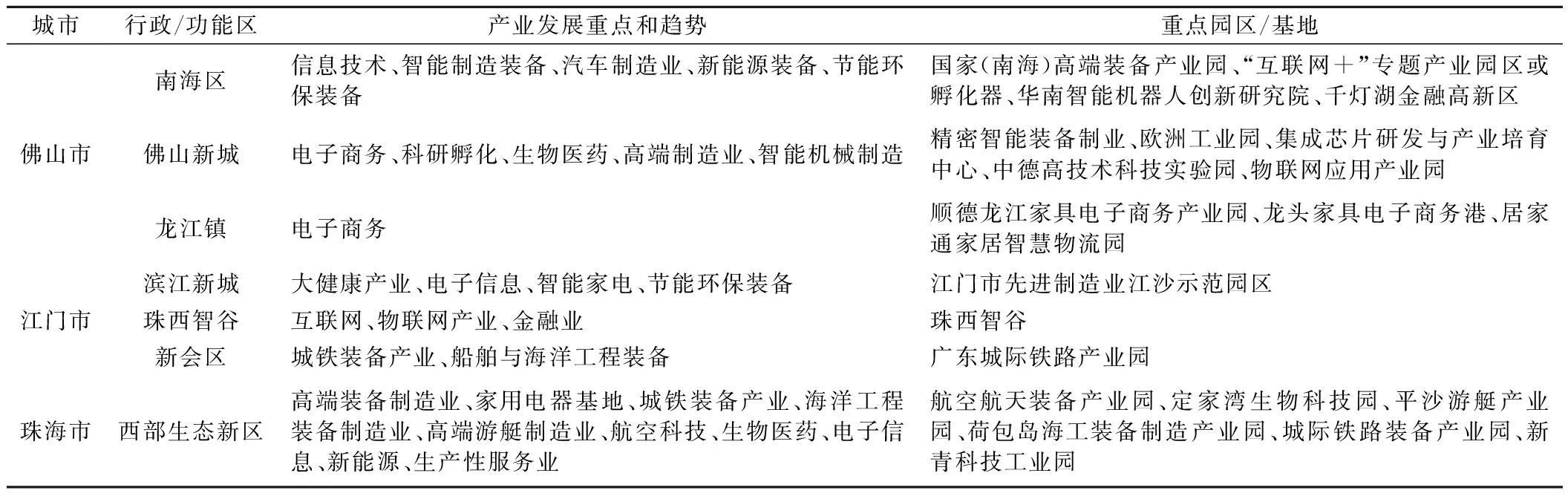

珠西地区虽落后于珠东地区发展,但是其产业基础良好,未来发展潜力巨大,特别是随着珠江西岸“六市一区”创建“中国制造2025”试点示范城市群的步伐不断加快,未来珠江西岸八大重点规划产业(智能制造装备、船舶与海洋工程装备、节能环保装备、铁路装备、通用航空装备、新能源装备、汽车制造和卫星及应用等)、传统支柱产业(如物联网、电子商务电子信息产业)、战略性新兴产业(如生物医药、文化创意、都市农业等)都将快速发展。见表4。

2.6 站内可开发资源

城铁站内资源开发是指依托车站内部的公共区域开展商业及商业性服务,拓宽城铁收益渠道。站内商业主要在不影响交通功能的前提下利用地上地下空间自营或引入商家经营零售、展销等业态。商业性服务主要是指利用全彩数字LED大屏、高品质灯箱、车站内电子多媒体刷屏机、滚屏机等广告资源,针对性推出“珠西品牌专列”、“珠西产业营销”、“珠西列车冠名”等定制服务,以协助企业实现最大化传播效果。

表4 沿线城市产业发展趋势及重点园区情况

3 站点区域综合开发规划建议

站点区域综合开发应充分考虑相关规划管理要求及资源现状,以TOD理论为导向,合理布局公交站点、核心商业区、办公区、居住区、公共开放空间[9],为旅客提供便捷、完善的交通服务和配套服务。应在完善城铁站点区域必要服务功能的同时,拓宽城铁企业融资渠道、盘活土地资产,实现资产保值和增值、提高项目的客流吸引力,更加有效地将公共交通外部收益回流至轨道交通建设[10-12],最终实现站点、站点区域、城市(镇)、都市圈、城市群等多维功能价值的共同实现。

3.1 协同开发,实现多方共赢

城铁站点区域是城铁与城市(镇)的空间叠加区和功能过渡区,其价值导向与目标导向跟传统的铁路建设及城市建设有着明显的区别,应更加注重融合发展思路的统筹考虑。一是随着城市空间范围不断扩张,居民的居住、就业、休闲购物等功能出现“跨城互补”的现象,“双城生活”、“同城化”将成为生动的现实[13-14]。综合开发过程中要注重大区域协调发展,以城铁建设和综合开发为契机,提高产业与城镇带经济社会要素流通效率,推动沿线城市(镇)调整发展方向。二是要依托城铁高效、快捷、大运量以及公交化开行等优势,提升城铁站点区域的可达性,带给人们对空间距离感与空间差异感的改变[15-16]。以TOD理论要求,通盘考虑站点、综合开发区域、城市(镇)相互作用关系,使站点区域对中心城区的人口起到疏解和吸引的作用,为分担城市的居住、就业和交通压力提供重要支撑,最终实现站城融合发展的目标。三是要充分利用城铁自身优势和站点区域资源,运用市场手段深化与地方政府、房地产开发企业的合作以实现多方共赢。如通过与政府合作争取更多的土地优惠政策、提高行政审批效率;通过与大型房地产开发公司合作改善资金、专业人才、运营管理等方面的不足,降低开发风险,提高开发运营效率。

3.2 明确规模,确保适度开发

城铁站点区域综合开发最直接的目标是缓解城铁建设运营企业的债务问题,但这并不意味着开发规模越大越好。一是因为土地开发具有排他性,城铁建设运营企业获得的土地越多,对地方政府获得土地收益的冲击越大。二是因为站点区域发展存在明显的圈层结构特征,圈层理论研究者认为距离站点1 500 m以外区域的受站点影响明显下降,综合开发的边际成本明显增加。因此,综合开发规模的确定应建立在充分研究站点于城市的关系的基础上,根据财务平衡要求和站点客流需求分别制定综合开发的下限值和上限值,再根据站点周边区域用地情况,合理划定开发规模,切不可见地就圈。参照《广东省人民政府关于支持铁路建设推进土地综合开发的若干政策措施》对综合开发规模的要求,单个站场平均规模不应超过50 hm2,少数站场土地综合开发用地规模不超过100 hm2[17]。

3.3 合理定位,调整职能分工

区域交通的不断发展和区域往来频率的不断提升,客站及其周边区域已不仅仅作为候车、上下车和交通集散的场所,更是城市生活中不可缺少的一个重要元素[18]。通过对城铁站点区域与城市(镇)的相对位置关系及城市(镇)的发展水平分析,明确综合开发的方式与承担的主要职能是综合开发前要做的重要工作之一。按照站点与从城市(镇)的位置关系,可分为城中站、边缘站和外围站。城中站一般会凭借其人流量大的优势发展成为城市(镇)的商业中心,是一个城市(镇)最繁华、热闹的地区之一。边缘站一侧紧邻城市(镇)建成区,另一侧为待开发区,是未来城市(镇)空间拓展的主要方向之一,具有打造新商圈、新中心的潜力。外围站属于飞地型发展方式,相较前两种类型的站点与城市建成区的联系较弱,因此其发展模式及职能分工区别于前两种类型的站点。大中城市的外围站由于客流量较大、建成区疏解需求较高,未来可以新城的方式进行打造;小城市(镇)客流量较小、建成区疏解需求也不太高,未来主要作为客流集散换乘的节点[19]。

3.4 业态升级,优化产业体系

空间是产业发展的载体,产业是空间建设的动力,产业体系是否合理直接决定着物质空间建设的持续性和质量。城铁站点区域综合开发应优先选择市场需求大、开发风险小、回笼资金快、有利于培育客流的产业,着重解决客流与商业设施相对不足的问题,做到同步规划、设计与运营,探索以餐饮、旅游休闲专线巴士等“兼业”支撑“主业”,强调土地的混合使用,注重提升用地效率与城市活力,打造“低房价、低物价、高配套”的城铁生活圈,促进城铁运输收入增长、缩短客流培育期[20-22]。具体产业体系的构建取决于站点区域与城市的区位关系、开发区域与站点的区位关系、城市(镇)等级与类型、城市(镇)的产业资源与发展需求等因素。一般来讲,位于城市(镇)建成区的站点区域产业选择侧重于高端居住、商贸服务、商务办公、休闲娱乐等;位于建成区边缘或产业园区内的站点区域产业选择侧重于会议展览、公寓、批发仓储、科技研发、商务办公等;位于城市外围的站点区域根据发展方向合理选择产业,作为新城打造的区域可选择生态居住、商业休闲、商务办公等产业,达不到新城量级的站点区域可依托城铁自身的交通优势积极推动产业园区、仓储物流、普通住宅的经营开发[23]。产业业态配比上,应根据客站等级规模、综合开发区域的职能分工和产业体系来确定。商务办公、居住、商业服务、公共服务的比例关系可分别按照25%~40%,35%~45%,20%~30%,5%~15%的基准进行上下浮动,站点距离建成区中心越远、客站等级越低、开发区域距离站点距离越远,居住及商业服务所占的比重越高。

3.5 精准施策,保障有序推进

城铁站点区域综合开发是一个长期而复杂的过程,应根据具体站点、具体开发阶段精准制定相应的开发方案。在开发模式方面,为了更好地控制开发风险、拓宽融资渠道,可采用两级开发模式进行推进,以便吸引更多的社会资本,减轻城铁企业压力。其中,一级开发主要依托城铁经营主体(一般会成立专业公司),二级开发主要依托从社会引入的物业开发公司。在具体开发过程中根据不同项目特征和采用“一级开发、二级开发、一二级联动开发”的模式。在用地保障方面,应考虑到综合开发区域土地指标及开发成本的问题,可约定一次或分期提供土地,土地价格分别按出让时的市场价确定,分期供应的土地可以成片供应,成片供应的土地应根据城市规划和实际情况进行分宗,按宗地用途和相关规定,合法划拨决定书或签订有偿使用合同[24]。

4 结语

城铁站点区域综合开发是城铁沿线开发的重中之重,是一个复杂而持久的工程,且具有投资额度大、财务周期长、不可预见因素多、不可重来等特点,项目实施前进行系统而有效的资源条件分析显得尤为重要。鉴于文章篇幅有限,本文对广佛江珠城铁各站点综合开发应考虑的资源条件进行概括性分析并给出规划建议,以期对城铁沿线综合开发及类似项目综合开发前期分析提供借鉴。