云南农户茶产业发展资金筹措方式的调查研究

2020-09-03黎彩凤黎梦秋

张 焱, 黎彩凤, 黎梦秋

(1.云南农业大学 经济管理学院, 昆明 650201; 2.重庆市垫江县高安镇农业服务中心, 重庆 408309; 3.重庆市忠县监委派出第五监察室, 重庆 404300)

与福建、贵州、浙江等地一样,云南也是中国茶叶主产区之一。2018年,从茶叶种植面积来看,云南茶叶种植面积位居全国第二,仅次于贵州;从茶叶产量来看,云南茶叶产量也排在第二位,福建位居第一。尽管随着其他茶叶主产区茶产业的快速发展,云南茶叶种植面积和产值在全国中的占比逐渐减小,茶产业的竞争力也处于下降态势,但作为云南传统优势产业的茶产业始终在云南乡村振兴、农民增收、农村经济发展中占据重要地位,这个地位也将长期保持不变。而资金是产业赖以存在及发展的基础和保障[1],在当前云南茶叶面对国内外激励竞争、同行冲击的状况下,考察茶农茶产业发展资金筹措的主要方式,以及进行区域比较,根据当前制约茶农茶产业发展的资金筹措短板,制定针对性的应对措施显得尤为重要。

1 调查的基本情况

本次选取了云南茶叶主产区中具有较强代表性的西双版纳州、德宏州、普洱市、临沧市四个州市进行调查。调研方式是一对一的问卷调查形式。共调研了240户农户,回收到有效问卷228份,有效率为95%。

对被访者是否是户主进行统计了解到,受访者是户主的共有135人,占总访谈人数228的59.21%;被访者不是户主,是家庭成员的有93人,占总访谈人数228的40.79%。由此可见,大多数家庭户主比较了解其农业生产经营状况。

图1 被访谈农户的户主特征

对被访者的性别特征进行调查,其中,142位被访者为男性,占比62.28%,86位被访者为女性,占比37.72%。通常,家庭仍然是传统的男性主导,男性对家庭的掌控更多。

图2 被访谈农户的性别特征

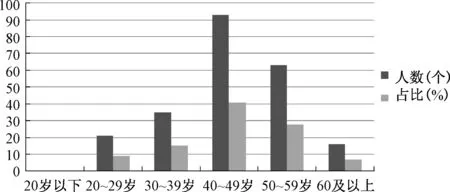

由图3可知,被访谈者的年龄主要集中在40~49岁,该阶段人数为93人,占总访谈人数比例为40.79%;其次是50~59岁,该阶段人数为63人,占总访谈人数比例为27.63%;再次是30~39岁,该阶段的人数为35人,占总访谈人数比例为15.35%,无20岁以下的人员,60岁及以上人数较少,仅有16人,占比7.02%。可见,茶叶种植农户的年龄主要集中在40~59岁,这个阶段的农民是茶叶种植的主力军。

图3 被访者的年龄特征

被访谈者的文化程度在大专及以上的仅占比1.32%,高中或中专的占比7.89%,两者合计也不到10%。大多数被访谈者的文化程度集中在初中和小学以下,两者共同占比83.77%,文盲人数占比7.02%。综合而言,接受访谈的农户中,大多数文化程度较低,多为初中及以下。

图4 被访者的文化程度

2 茶农茶产业发展资金筹措方式及比较

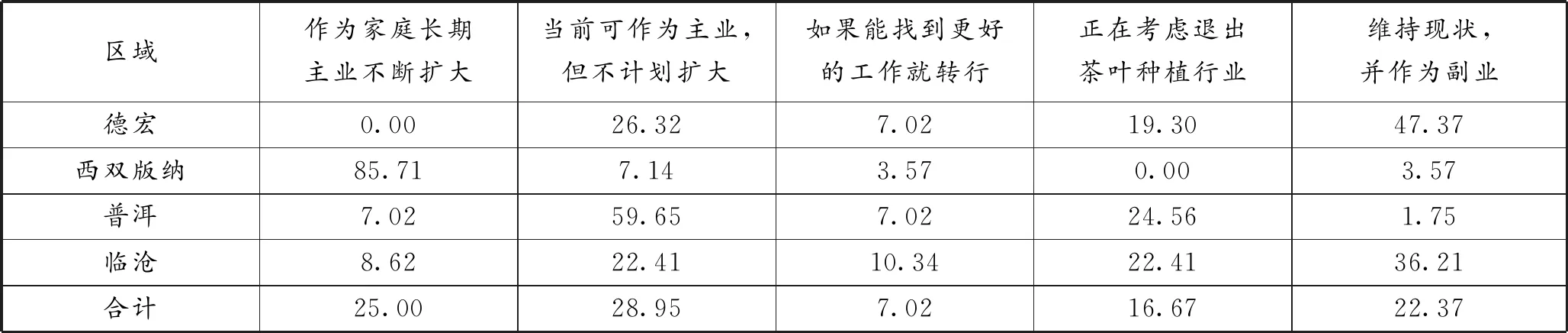

当问及“未来五年内您对茶种植的打算”时,各个区域的回答差异性较大。对于德宏州来说,有近一半的家庭选择“维持现状,并作为副业”;有约1/4的家庭选择“当前可作为主业,但不计划扩大”;还有约1/5的人选择“正考虑退出茶叶种植行业”;对于西双版纳州来讲,超过4/5的家庭把茶叶种植作为未来5年内的家庭长期主业并不断扩大;普洱市有约3/5的家庭选择“当前可作为主业,但不计划扩大”,还有24.56%的家庭选择“正考虑退出茶叶种植行业”;临沧市的农户选择与德宏州有些类似,也即有36.21%的农户选择“维持现状,并作为副业”;分别有22.41%的农户选择“当前可作为主业,但不计划扩大”和“正考虑退出茶叶种植行业”。

表1 被访者未来五年内的茶叶种植打算(单位:%)

总的来看,选择“当前可作为主业,但不计划扩大”、“作为家庭长期主业并不断扩大”和“维持现状,并作为副业”的家庭数相当,是被访农户家庭未来五年内茶叶种植的排名前三的打算。也即大多数农户还是选择继续开展茶叶种植生产活动。

根据表2中数据,大多数家庭发展茶产业的资金来源于自有资金,各个区域的自有储蓄占比均高于96%;若自有资金不足,有缺口时,农户主要选择向亲朋好友借钱发展茶产业,很少有人通过民间借贷和银行借贷来发展生产。造成这种现状的原因可能有以下三种原因:一是农户自有资金足够发展茶产业,不需要借入资金;二是农户习惯于传统的向亲朋好友临时拆借资金,不习惯向银行借贷;三是银行借贷手续繁杂,且多需要抵押物,没有向亲朋好友借钱方便,在很大程度上阻碍了农户向银行借贷。

表2 被访者茶种植资金来源情况(单位:%)

当问及农户“从银行等金融机构是否容易获得贷款”时,各个区域均是大多数农户均认为不容易从银行等金融机构获得贷款。其中,普洱市的91.23%的被访家庭均认为不容易获得贷款;其次是西双版纳州,该州的89.29%的被访家庭认为不容易获得贷款;只有德宏州的被访家庭中相对有稍多的农户认为容易获得贷款,占比33.33%。总得来看,有超过80%的被访家庭均认为不容易从银行等金融机构获得贷款。

当问及农户“从银行等金融机构获取贷款时,是否需要抵押品”时,大多数农户回答“是”。其中,普洱市82.46%的被访家庭回答需要抵押品;其次是临沧市,有79.31%的被访家庭回答需要抵押品,最低的西双版纳州也有69.64的被访家庭回答需要抵押品。总的来看,有76.32%的被访家庭回答需要抵押品。可见,一般来说,农户在银行贷款是需要抵押物的。

表3 被访农户获取贷款的容易度和是否需要抵押品情况(单位:%)

3 调查结果分析

3.1 茶经营农户年龄偏大,文化程度低,整体素质差

作为集边疆、民族、山区为一体的云南省,由于茶叶多种植于山地,因此大多数茶叶种植农户为山区少数民族农户。这些区域的农户普遍存在聚居在偏远、落后、较为封闭的山区,思想观念较为保守,对新技术、新方法、新信息、新思维等接受缓慢,且不易改变其固有的一些不良习惯,普遍存在重视生存技能高于重视文化知识,因而文化程度偏低。且由于新生代农民大多数不愿再从事农业生产活动,因此大多数进行茶经营的农户年龄偏大。根据调研我们也了解到,大多数茶经营农户年龄集中在40~59岁之间,文化程度集中在初中及以下程度。

3.2 茶农生产资金来源单一,难以实现决策的变革

茶农的茶叶生产收益不仅仅受到茶叶市场供求、茶叶价格、国内外替代产品等的影响,还受到茶农本身茶叶品质的影响。而茶品质与生产技术、资金投入等均有关。若茶农获取生产资金的渠道畅通,则有利于茶农在茶叶生产投入中施加有机肥、有机农药等生产品质更高的绿色或有机茶叶,提升茶叶的附加值,增加自己的收益;还能在茶叶价格、市场供求发生变化的时候,及时调整自己的经营策略;拥有更多的资金筹措渠道,还可拓宽茶农思维,考虑进入茶叶期货、期权市场等。而根据调查结果显示,云南茶农茶种植资金主要来源于自有资金,或向亲朋好友借,很少有向金融机构贷款者。

3.3 茶农较难获得贷款,且一般均需抵押物

尽管当前国家出台了一系列政策支持农村产业发展,通过中央银行向各种农村金融机构的再贷款发放支持改善贫困地区专项涉农金融服务的再贷款政策,极大地丰富了农业资金支援力量,对精准扶贫、“三农”经济发展起到了重要作用[2]。例如,目前的农业银行推出的“惠农e贷”,以及地方性农村商业银行(或信用社)推出的小额农贷等,这些金融政策的实施极大的方便了农民更多的金融需求,服务于农民扩大在生产。但是在实际调研中,因银行需要考虑贷款风险问题,而农户的抵押物有限,所以对于大多数农户来讲,贷款难,贷款额度低等问题依然严重。

4 对策建议

4.1 培育茶产业的新型经营主体

基于小规模农户文化程度、眼界、思想观念等问题限制,要推进茶产业跨越式发展,必须大力扶持和培育茶产业新型经营主体。通过扶持和培育省、市、县级龙头企业、农民合作社、种植大户等方式,支持他们做大做强,辐射带动周边农户富裕起来。加强财政对新型经营主体的扶持力度,支持具有较强实力的新型经营主体改造升级茶叶深加工配套装备;借助现代教育教学手段,加强对新型经营主体的管理者、成员进行相关业务培训[3],提高人力资源综合素质。

4.2 拓展资金筹措渠道,强化茶产业投入新动能

产业发展的根本保障和动力源自于资金,资金的连续投入和稳定投入是产业发展的基础。因此,按照市场化进程和发展原则,加强银行、证券公司、基金管理公司、保险公司以及其他社会资本进入茶产业市场,鼓励他们与茶叶经营主体联盟,共同经营,共享利益,不断推进云茶产业的发展。

4.3 支持金融机构推出更多支农惠农信贷业务

政府通过增设农村金融服务网点,建设金融基础设施等方式吸引更多的金融机构和金融企业加入农村发展行业中;通过将传统金融与网上银行、第三方支付等互联网金融相互融合的方式,为广大农村居民提供更为便利的存取、借贷、保险、理财等多种多样的农村金融服务产品[4]。考虑到农民借贷资产较少的问题,可以尝试以农民土地、房屋、林地等做抵押的方式进行小额贷款。此外,国家还应通过专项委托研究方式,委托金融专家通过课题研究,在充分调研实际情况的基础上提出更多、更好、更容易落实的相关支农、惠农的信贷业务和措施,由此不断完善农村金融体系为农村产业发展保驾护航。