生产法计算工业增加值问题的探讨

2020-09-02孙旭彩

孙旭彩

摘 要:采用生产法计算工业增加值重点在于工业总产值、中间投入等指标的准确计算,在实务中,一般采用工业净产值调整法和核算科目转换法进行工业增加值计算。本文以具体企业为例,进行了上述两种方法计算结果的比较。分析表明,这两种方法的计算结果之间存在11.06%的差异,且两种方法在计算工业增加值方面均存在一些问题,必须不断改进和完善,以提高生产法计算工业增加值结果的准确性。

关键词:生产法;工业增加值;统计

0 引言

工业增加值是工业企业在工业生产经营活动中所形成的新增价值,是以货币形式所体现的工业企业报告期内工业生产性活动的最终成果,是国民经济核算体系的基础性指标,其在工业统计中发挥着越来越重要的作用。

工业增加值是总产出扣除中间投入后的余额,是企业控制生产消耗后经济效益提升的体现,增加值越高,则中间投入越小,总产出越大,经济效益越显著。所以工业增加值核算指标能综合反映工业企业投入、产出及经济效益状况,有利于工业产值核算指标体系的健全,能克服重复计算中间消耗价值转移的弊端,其根据实现原则计算本期折旧价值,能体现商品的增值性,全面真实反映出工业企业生产经营成果。

工业增加值包括市场经济体制下企业经过分配所形成的国家、企业、劳动者个人三方收入,是企业自主经营、自负盈亏经济实体性的体现,也是企业内外部分配关系进一步理顺的体现。国内生产总值由国民经济各部门增加值之和构成,所以,工业增加值统计模式有助于宏观经济核算与微观经济核算的衔接和统一。工业增加值统计以工业企业会计核算资料为依据,能真实反映工业企业生产经营过程和结果,加强统计核算和会计核算的协调。

1 生产法计算工业增加值实例

1.1 生产法计算工业增加值原理

在总产出中扣除中间消耗价值而计算工业增加值的生产法是基于生产的角度,总产出是企业在一个年度(生产周期)内所生产的全部产品和提供的全部劳务价值,中间消耗是企业在对应年度(生产周期)内为生产产品和提供劳务而消耗的外购产品、材料及所支付的劳务费等。

根据工业企业资料收集方法的不同,可以在工业净产值基础上进行增加值的调整计算,即所谓的“工业净产值调整法”计算工业增加值,调整公式为:工业增加值=工业总产值现值+废品废料销售值-生产过程消耗值-利息支出-各种费用+折旧费+大修基金,通过上式调整后的工业增加值应与总产出扣除中间消耗的差值相等。也可以采用“核算科目转换法”,依据企业会计报表,分解会计科目进行工业增加值计算,公式为:工业总产出=销售收入+其他收入±库存±半成品期末起初差额+不计入销售的产值,再根据科目计算工业增加值,即工业增加值=工资+福利+利润+税金+折旧+大修基金+其他。

1.2 实例分析

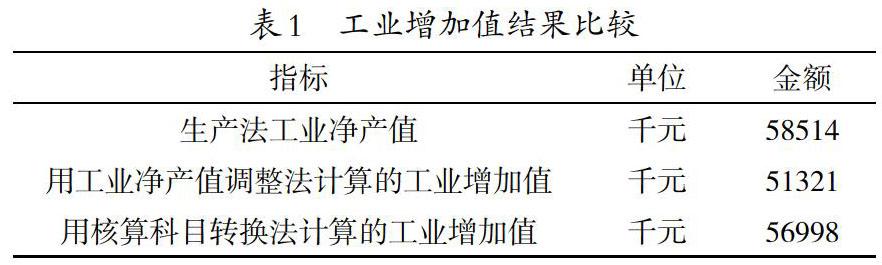

某工业企业2019年通过工业净产值调整法和核算科目转换法计算工业增加值,结果可以看出,用工业净产值调整法计算的工业增加值和用核算科目转换法计算的工业增加值相差11.06%,差距较大(见表1)。

1.3 工业增加值计算方法存在的问题

1.3.1 工业净产值调整法存在的问题

工业净产值调整法基于工业净产值资料进行工业增加值的换算,其要求相关资料能在国家、企业和劳动者个人三方之间准确分配,工业净产值以工业企业净产品为核算范围,不考虑固定资产折旧价值,所以根据工业净产值核算增加值时必须考虑到资产折旧。在此方法下,工业总产出包括在产品、半成品期初期末差额,但是生产周期不足6个月的工业企业,其工业总产值中并不核算自制半成品、在产品期末期初差額,所以会影响总产出金额方面统计的完整性。工业净产值统计方法并无对企业财务报表新增内容的补充性规定,导致工业企业通过此法所核算的工业净产值口径、范围存在差异。工业净产值分配法中所支付的费用项目并不完整,如租赁费、外派人员经费、试验费等并未列入,若按照填表说明将上述费用项目列入其他项目,则必然导致中间消耗减少,其他项增大,工业增加值增大,相反,若不将上述费用列入其他项目,则中间劳务消耗口径、范围势必不一致,影响其工业增加值核算结果的准确性。

1.3.2 核算科目转换法存在的问题

核算科目转换法以会计核算资料为增加值计算资料,但是,我国当前工业企业会计核算和统计核算存在核算原则、核算范围、核算内容及核算方法等方面的显著差异,必须基于当前会计制度进行会计科目的调整、分解与换算,以便求出总产出、中间性耗费、增加值等项目,进行生产法的工业增加值核算。

基于销售收入所确定的工业总产出数额受销售收入等系列财务指标的影响较大,对财务指标核算准确性有较高要求。与工业总产值依据产品销售价格计算不同,工业总产出中各项目的计算都依据实际成本价格,调整后的产品价值很可能与根据销售价格核算的产品价值不同,所以,调整后的工业总产出和工业总产值包含内容也并不完全相同,从而影响生产法核算工业增加值结果的准确性。此外,核算科目转换法数字分解工作量太大,很难保证核算工作的及时性,如生产费用等数据并不需要分解,如果统计人员再将其分解的话,必然影响数据准确性,生产费用所包括的明细项目较多,所以其明细项目之和可能与合计数不等,增加分解工作的难度。

2 工业增加值计算方法的改进

通过以上对生产法计算工业增加值的工业净产值调整法和核算科目转换法的比较可以看出,在当前企业运行环境中采用工业净产值调整法计算工业增加值与工业总产值和净产值口径一致,资料易获取,也便于数据间的比较分析,所以更为适用。可以通过以下方面进行工业净产值调整法的改进与完善。

为反映企业生产周期内总产品数量价值,工业企业在进行工业总产值计算时应包括自制半成品、产成品期初期末差额价值,从而为工业净产值和增加值核算提供基础,还能避免工业净产值计算过程中物质消耗等中间环节的调整。工业企业财务报表的新增内容必须补充具体处理办法,以保证其工业净产值计算口径的统一。向劳务部门提供所支付的各项费用应明确目录,统一口径和范围,提升工业增加值核算的准确性。为保证工业增加值在国家、企业和个人之间分配的明确性,应按照项目构成分组,按支付去向再分组,进行上述份额的确定。工业企业增加值的核算主要依据财务指标,所以必须保证企业财务报表信息的真实准确,在确保企业会计统计相互协调、密切配合的基础上加强工业增加值核算。

工业增加值核算过程中要求统计人员必须深入了解其核算的意义,充分掌握核算方法。为此,业务主管部门还必须加强人员培训,促进工业企业统计人员业务水平的提升,不断适应工业增加值核算工作的需要。

3 结论

工业增加值是工业统计指标体系中重要的指标之一,计算过程较为繁琐,当前,普遍存在国内生产总值核算和工业统计中工业增加值核算方法不统一、数值不一致等问题。工业增加值核算在国内生产总值核算及国民经济运行分析等方面具有重要作用,必须结合企业生产经营实际,不断提升工业增加值核算过程及结果的准确性。

参考文献:

[1]高源.基于完全成本法的工业增加值成本倒推核算法探析[J].现代商贸工业,2019,40(17):64-67.

[2]刘洲.现行月度工业增加值计算方法的分析与探讨[J].统计与咨询,2017(03):62-63.