我国汇率与出口关系研究

2020-09-02陈秋竹朱胜

陈秋竹 朱胜

[摘 要] 选取人民币实际有效汇率与出口总值指标来对我国的汇率波动与进出口贸易之间的关系进行探究,利用2010年1月到2019年4月每个月的汇率与出口数据来建立VECM模型,运用脉冲响应、方差分解等方法对二者之间的关系进行分析。研究结果表明我国汇率与出口呈现长期均衡关系,在受到外部条件的某一冲击后,存在相互的正向影响关系。

[关键词] 汇率;出口;VECM

[中图分类号] F750[文献标识码] A[文章编号] 1009-6043(2020)08-0052-02

改革开放之后,我国进口和出口贸易表现出爆发式增长,带动着我国的经济发展,在很长一段时间我国对出口带动经济增长的依赖较强,我国一直努力利用扩大内需来拉动经济也进一步说明进出口对我国发展的重要影响。一直以来消费、投资和出口都能够有效的带动经济,我国也一直关注出口发展。在当今世界,经济全球化进程不断加快的背景下,出口对中国的经济增长和人民生活水平的提高所发挥的作用是持续的且是无法替代的。中国对外开放方面一直是处于不断拓展的状况,不断有新的举措。汇率是国家与国家之间交易的连接,是一種衡量标尺,其变化影响着一个国家或地域的对外贸易。对汇率与出口的关系进行探究将有利于我国更好的制定对外经济发展战略。

一、数据预处理

(一)指标选取与样本数据

比较各种汇率的实际含义,人民币实际有效汇率在考虑了名义汇率变动的同时剔除了两国通货膨胀因素,统计值由世界权威经济组织发布,准确度较高并且受到广泛认可,是较好的用以测算汇率变动影响程度的变量。出口总值能够直观的反映出一国的出口情况,它是在核算期内一个国家向外出口产品的总价值。收集了2010年1月—2019年4月的每个月的指标数据来进行研讨,以人民币实际有效汇率(ER)与出口总值当期值(EX)分别作为汇率的波动和出口贸易情况的基本指标。所用数据均摘取自国家统计局与国际清算银行发布数据。并以EViews7.2为分析工具。

(二)数据平稳性检验

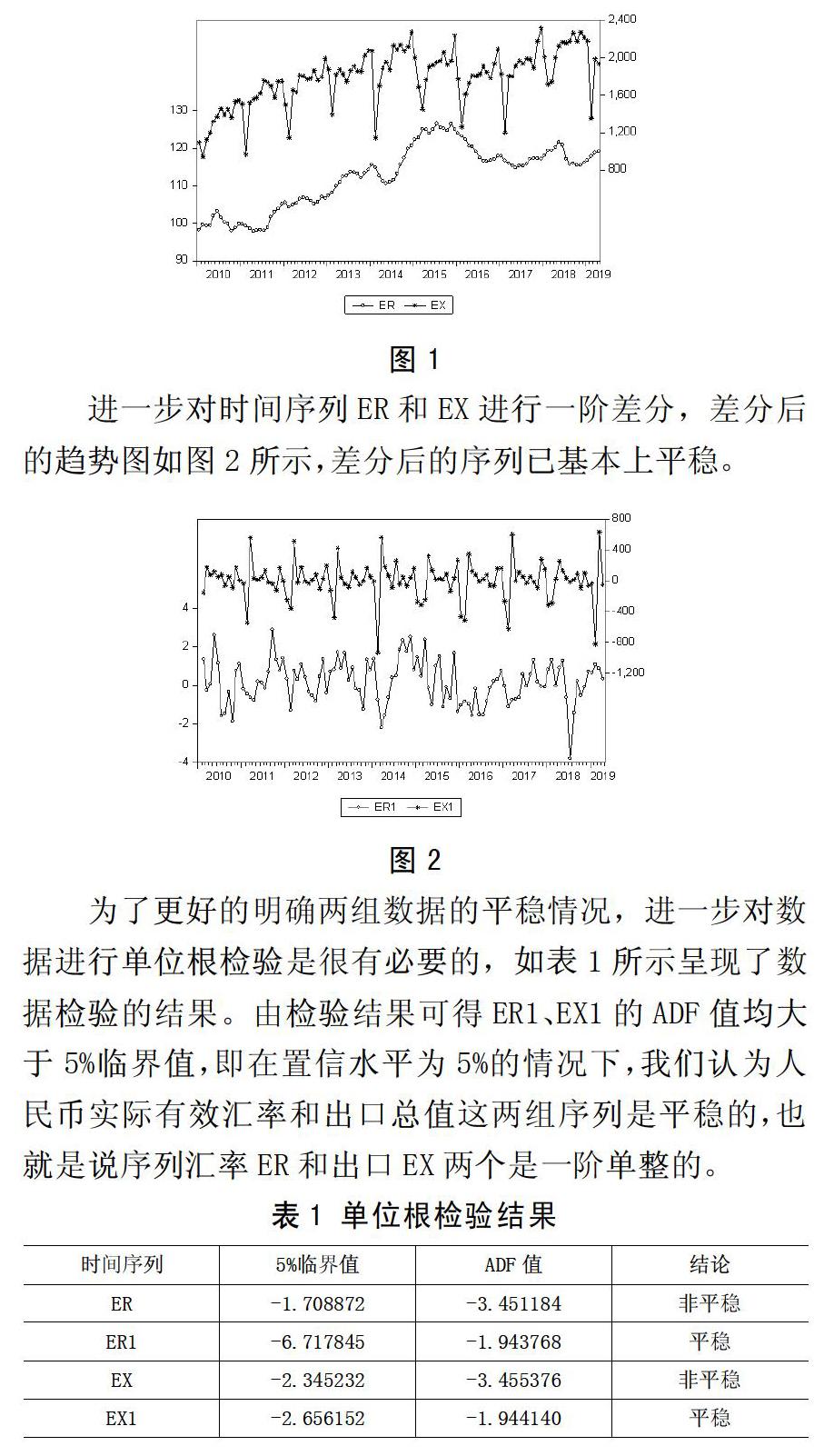

在进行经济数据的剖析时,数据总是呈现不平稳的特征。假如直接对这些数据进行回归操作可能会出现“伪回归”的情况,这样就会造成回归模型得出来的结果失去意义。在作进一步分析前,我们要对检验时间序列数据的平稳性以避免上述问题的产生。如图1变量的时间路径图所示,时间序列ER和EX随时间变化的特征显示出非平稳性。

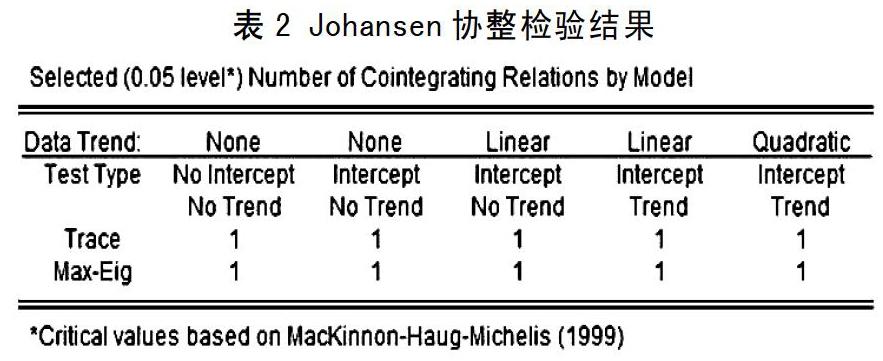

进一步对时间序列ER和EX进行一阶差分,差分后的趋势图如图2所示,差分后的序列已基本上平稳。

为了更好的明确两组数据的平稳情况,进一步对数据进行单位根检验是很有必要的,如表1所示呈现了数据检验的结果。由检验结果可得ER1、EX1的ADF值均大于5%临界值,即在置信水平为5%的情况下,我们认为人民币实际有效汇率和出口总值这两组序列是平稳的,也就是说序列汇率ER和出口EX两个是一阶单整的。

二、实证分析

(一)Johansen协整检验

要想判断两个或者两个以上呈现非平稳特征的序列他们的线性组合是不是存在协整关系,就要对数据进行协整检验。也就是表明被解释变量是否可以被解释变量的线性组合解释,如果说存在协整关系则说明两时间序列存在长期均衡关系。根据上面的分析结果可以知道时间序列EX、ER是非平稳的,但ER1和EX1这两个一阶差分序列都是呈现出平稳状况,EX和ER一阶单整,这样就可以进行协整检验。因而我们对汇率ER和出口EX两个时间序列进行协整检验,表2是Johansen的检验结果,从分析结果上可以看出ER和EX表现出有5种协整关系,说明是具有长期均衡特征的。

(二)滞后阶数确定

接下来建立VAR模型来实现找到滞后阶数。按照信息准则中LR、FPE、AIC、SC和HQ原则来判断出最优的滞后阶数,本文根据AIC准则和SC准则来作为判断准则,如果这两种准则自身的取值达到最小水平并且达到最小水平时两者所在的阶数是相同的,那么此时的阶数就是最优的之后阶数。如果二者所在的阶数不同,那么根据LR准则选择其所在的阶数作为最优滞后阶数。如表3所示,呈现出的是VAR模型的估计。各统计量给定的滞后阶为2。所以把1定位协整检验的滞后期,因为它是比VAR的少1得来的。

(三)构建VECM模型

向量误差修正模型的重点是,若变量间存在长期均衡关系,那么一个序列与被解释的序列之间的短期影响将受长期影响控制。如果在短期上,两个指标之间偏离了长期平稳关系,则误差修正机制能够迅速将偏离的趋势拉回平稳,从而达到长期均衡状态。

根据两个检验和回归模型的建立,ER和EX表现出来的特征是长期均衡的,因此构建向量误差修正模型。对比几种协整关系的方差分解结果,最终选择第四种协整关系构建模型,建模估计结果如表4所示。

然后探究模型的稳定性,如图3呈现情况判断,可以看到模型得出的所有单位根都是在单位圆里面,那么该模型可以认为是稳定的。

在短期中,变量会被别的随机扰动因素所影响,可能偏离其在长期中的均衡值。对于汇率(ER),误差修正项的系数为-0.009001,指出了在长期均衡状态出现偏离的情况时,将以0.009001的力度进行反向修正。对于出口(EX),误差修正项的系数为4.383782,同样表示长期均衡状态出现偏离时,将以4.383782的力度进行正向修正。

(四)脉冲响应分析

脉冲响应分析能够探究ER和EX两个变量相互冲击产生的影响情况。所以构建模型之后,进一步进行脉冲响应分析。

在本期的时候,如果说给EX单位冲击的情况,那么汇率会受到持续增强的正向影响,在第六期到达顶点,然后就会趋于稳定。在本期给汇率一个单位冲击,出口会受到逐步减弱的正向影响,并且在第四期之后,影响达到最小趋近于0。

(五)方差分解

方差分解能够有效的分析变量对内生变量的影响,分析各个变量冲击的状况。因此对我国汇率和出后关系进行方差分解。

在当期,ER的变动都是它本身来进行解释,当期数逐步增加之后,我国汇率变动的方差被它自己解释的那些部分表现出下降的特点,被出口解释的部分慢慢的变多。同样的,出口变动的方差变化,也是在逐步增加期数后,被它自己所能解释的部分是呈现下降状态的,被ER解释的部分一步步增加。与汇率不同的是,出口的变动在当期并非完全由其自身解释,2.94%由汇率解释。

三、结论与建议

通过上述分析,ER与EX这两个时间序列表现出长期均衡的特点。并且在短期中,当汇率(ER)长期均衡状态出现偏离的情况时,系统将以0.009001的力度进行反向修正。同样的,当出口(EX)长期均衡状态出现偏离情况时,系统将以4.383782的力度进行正向修正。当出口受到外部条件的某一冲击后,对汇率有一个持续的正向影响,而对汇率有单位外部冲击情况后,会给出口带来一个短期的持续减弱的正向影响。人民币实际有效汇率与出口总值之间呈现的正向影响关系也是符合传统理论的,在直接标价法下,人民币汇率上升往往会导致货币的贬值,这样会让我国出口的商品在国际市场上比其他国家的商品更具有竞争力,国外的人在相同的情况下就会更愿意购买更为便宜的商品,这样是有利于出口贸易发展的。并且在期数往后延的情况下,出口和汇率之间的方差变动被他们本身解释的部分虽然往下走,但是下降的力度不是很强。

三驾马车的变动对我国经济社会的发展具有重要作用。过去我国一直都是以增加出口来带动我国经济,但是由于出口受国际影响很大且不稳定,所以不能只靠出口,出口依赖货币贬值增加商品的竞争力,但是想要有一个稳定的经济增长,应该要鼓励创新,提升产品的质量使其在国际市场上更具有竞争力才是长久之计。再者,我们要扩大消费需求,拉动国内市场的发展与出口之间双双作用,才能带来更好的经济增长。我国也要进一步完善汇率出口制度,更好地保护我国出口商,在面对汇率风险时,才能够有效避开危险的情况,使产业能够得到更好的发展。

[参考文献]

[1]张灵科,杜江.产品质量、汇率变动与出口价格关系的实证[J].统计与决策,2019,35(18):169-172.

[2]徐航.基于VECM模型的汇率与出口关系的实证研究[J].现代商业,2018(10):60-61.

[3]刘洋,陈守东,吴萍.中美双边贸易汇率弹性与收入弹性的新变化——基于TVP-VECM时变协整模型[J].经济问题探索,2018(10):163-170+190.

[4]李力,余博.基于VECM模型的进出口贸易与经济增长的因果关系研究[J].湖南工程學院学报(社会科学版),2018,28(3):22-29.

[5]韩梦雪.人民币汇率波动对我国股价指数的影响[D].南昌:江西财经大学,2016.

[责任编辑:高萌]