研发投入、创新产出与经营绩效

——基于企业创新产出中介作用的实证研究

2020-09-02卓尔

王 凯,陈 卓尔

(1.南京审计大学,江苏 南京211815;2.卡迪夫大学,英国)

自党的十八大以来,“创新”一词频频出现,习近平总书记在2019年年初的国家科学技术奖励大会上又一次发表讲话强调了创新的重要性。其实,不仅仅是学术需要创新,企业也要学会创新。 在如今市场逐渐饱和的大背景下,只有保持适当的冒险精神,企业才能在激烈的竞争中一直保持自己的竞争优势,获得长盛不衰的市场地位。 但企业毕竟不是专门的科研机构,首先需要维持运营,所以一旦资源配置不当或者创新绩效不显,企业就会因此陷入困境。本文的研究目标就是探索企业创新活动与经营活动之间的关系。

一、理论分析与研究假设

目前学术界对研发投入与经营绩效之间关系的研究已有不少, 但还没有达成一致的结论。大部分学者认为二者之间正相关。Coad和Rao在2009年使用分位数回归方法证明了高科技企业R&D投入和销售增长之间的正相关关系①;国内学者李健英结合京津冀地区上市企业2009—2013年数据也得出类似的结论②。但仍有不少学者持相反观点。 Mank和Nystrom和陆玉梅、王春梅的实证研究结果显示R&D投入与企业经营绩效之间存在负向相关性③④。最终,学术界对这种看似矛盾的现象做出解释:企业研发投入对经营绩效产生的影响并非立刻见效,需要经过一定时期才能有所反应⑤。 本文在已有理论基础上认为,由于企业在研发投入之前会选择与其经营或者发展相关的方向进行研究,可能会提高企业的经营绩效,但从研发投入到获得成果之间存在一段见效期。 因此,本文提出第一个假设:

H1:企业的研发投入会对滞后一期的经营绩效产生正面影响。

根据Acs等提出的相关理论, 研究技术创新活动除了要关注创新投入和最终产出,还要注意中间产出——新发明与新知识⑥。 而西方学者在Acs提出理论之前就已经开始对中间产出进行研究,Pavitt与Criliches的实证结果表明研发投入和专利之间存在显著相关性⑦。 我国学者也持类似观点,认为一般企业为了保护自己的研究成果并更好地商业化,往往会选择向专利机构申请知识产权⑧。 因此,本文认为企业申请专利数量可以代表企业创新成果,并且随着研发投入的增加而增加,提出第二个假设:

H2:企业研发投入越高,创新产出越多。

企业创新产出的提高意味着企业可以不断推出新产品,吸引消费者的注意,从而保持较强的市场领先优势,经营绩效也自然会随之提高。 李诗、刘晓丹的实证研究均得出此结论⑨⑩。 因此,本文推测企业研发投入和创新产出正相关,而创新产出的提高又会增强企业的经营绩效。 根据温忠麟提出的中介效应模型,本文提出第三个假设:

H3:创新产出作为中介变量,可以增强企业研发投入对经营绩效的促进作用。

二、研究设计

(一)样本选择

本文选取2010—2018年上证A股上市企业为研究对象,为保证实验数据真实有效,通过Excel、Stata12.0软件进行数据处理。

(二)变量说明

1.经营绩效(OPR)。 以往研究结果表明,虽然研发投入会对企业经营产生影响,但该影响并非即刻产生而是具有一定的滞后性⑪。 故本文选择使用滞后一年的营业利润率(营业利润/营业收入)来衡量企业的经营绩效。

2.研发投入(R&D)。根据以往相关研究,如果直接使用企业当年的研发投入金额进行研究,会忽略企业经营状况和规模不同产生的影响⑫, 故本文使用企业研发投入与营业收入的比值作为衡量研发投入水平的指标。

3.创新产出(INNO)。 由于专利授权会受到政府机构等人为因素的影响,所以使用专利授权数量进行实证研究会使研究结果出现异常变动⑬, 故本文选择专利申请数量衡量企业的创新产出。

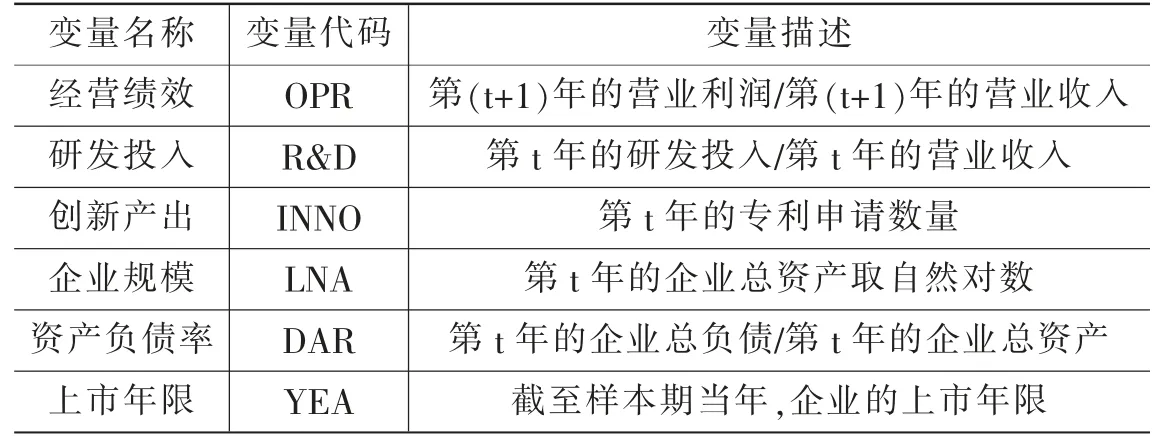

4.控制变量。 包括企业规模(LNA);资产负债率(DAR);上市年限(YEA)等(表1)。

表1 变量描述

(三)模型设定

本文假设,企业研发投入(R&D)通过影响创新产出(INNO),从而影响经营绩效(OPR),创新产出为中介变量。 为了检验中介效应,首先需要依次构建以下回归模型:

模型1:OPR=cR&D+ε1

模型2:INNO=aR&D+ε2

模型3:OPR=c’R&D+bINNO+ε3

根据温忠麟⑭的研究成果,R&D对OPR的总效应为c,R&D通过中介变量INNO产生效应a,INNO对OPR产生效应b,a*b为中介效应,R&D对OPR的直接效应为c’,最终各效应系数应存在以下关系:c(总效应)=c’(直接效应)+ab(中介效应)。 具体检验过程如图1所示。

图1 中介效应的检验程序

三、实证分析

(一)描述性统计分析

本文对所选790个有效观测值进行描述性统计,其结果如表2所示,根据该结果可以大致了解相关变量的分布特征。 首先,以往研究表明,企业的研发投入水平可以划分为三个等级15○: 研发投入水平低于1%,表明企业缺乏创新精神,很可能会被淘汰。 统计结果显示R&D的最小值为0.001%, 说明上证A股上市公司中存在着一批极度缺乏创新精神的企业。 而研发投入水平在3%—5%之间的企业可以通过自主创新来适应市场的变化。 统计结果显示R&D的平均值为3.5%, 说明上证A股企业整体有着不错的创新产出。 而当创新投入水平超过5%时,企业的积极创新会帮助其在市场中占有相对的优势,统计结果中R&D最大值可以达到24.6%,说明市场中存在着一批积极主动寻求创新的企业。 其次,企业的经营绩效存在较大差异。所选样本的平均营业利润率为7.2%, 说明上证A股上市公司整体经营状况良好。 但其中也存在营业利润率小于零的情况, 说明部分企业已无法保持正常盈利。最后,各个企业的创新产出存在较大差异,最少的一年只能申请一项,而最多的一年可以申请两千多项,其中差距悬殊。

表2 样本总体描述性统计

(二)企业创新产出中介作用分析

本部分根据模型1、2、3分别进行回归, 得出结果如表3所示,并据此进行以下分析:

1.根据模型1回归得出的结果所示,企业的经营绩效(OPR)与研发投入(R&D)相关系数为0.385(>0),P值为0.015(<0.05)。 表明企业的经营绩效与研发投入在5%的水平上显著正相关,假设1成立。

2.从模型2的回归结果来看,企业的创新产出(INNO)与研发投入(R&D)相关系数为716.958(>0),P值为0.001(<0.01)。 表明企业的经营绩效与研发投入在1%的水平上显著正相关,假设2成立。

3.根据中介效应的检验流程,检验系数c’,系数c’在1%水平上显著。 综上所述,系数c、a、b、c’均显著,所以创新产出在研发投入与经营绩效间起到较为明显的中介作用,但系数a*b为负数,意味着该中介作用并非为正向增强作用,假设3并不成立。

(三)稳健性检验

表3 回归结果

为了保证实证结果真实可靠,本文另选取营业毛利率(GPM=营业毛利额/主营业务收入) 进行检验。结果显示,假设1、假设2仍然成立;系数c、a、b、c’也再次均显著,表明创新产出起到中介作用,但系数a*b也为负,假设3依然不成立。 最终检验结果与实证结果一致,稳健性检验通过,相关结论具有良好的稳定性和可靠性。

四、研究结论及政策建议

(一)研究结论

1.企业提高研发投入可以增强经营绩效。 实证研究结果显示, 企业提高研发投入并非是无用功。在当期正向作用不显著, 但仅经过一个经营周期,二者就展现出很明显的正相关性。

2.企业研发投入越高,创新产出就越多,但创新产出并不能有效地增强企业经营绩效。 本文认为出现这种现象有以下两个原因:一是由于企业将申请的专利转化为实际运用需要较长时间,所以专利的促进作用存在滞后期。 相关研究显示,该滞后现象可能会持续2—5年。而本文的实证研究只滞后一期, 专利的促进作用难以体现。二是虽然实证结果显示企业研发投入越高,申请专利数量也就越多,但并非所有申请的专利都可以得到批准,有些专利可能并不存在较高的价值,而即使专利申请通过,也不一定能增强企业业务能力,更无法促进企业经营绩效的提升。

(二)政策建议

1.继续加大研发投入。 从上述研究结果来看, 我国上证A股上市公司的研发投入水平整体较低,目前只能勉强适应市场变化。但随着外部市场变化愈加复杂,再保持之前的研发投入水平已经难以为继。 而增加研发投入意味着生产结构的改良以及新产品的诞生。 根据研究结果,最终可以提高企业的经营绩效。 因此,企业应该坚定自我改良的决心,进一步加大研发投入。

2.提高创新活动质量。 提高创新活动质量是为了让企业能更好地运用自己的创新成果,需要做到以下两点:一是明确企业创新方向。 由于企业能动用的资源有限,创新活动应该从其经营业务出发,和发展战略紧密联系, 这样可以提高创新成果的可用性。 二是加快创新成果的使用。 虽然创新成果最终产生效用需要一定的见效期,但该见效期不能过长,否则会对企业日常经营造成较大的负面影响。

注释:

①Coad, A.Rao,R.Innovation and Firm Growth in High tech Sectors: A Quantile Regression Approach[J].Research Policy,2008,(7):633-648.

②李健英, 高燕.R&D投入与企业经营绩效的关系——基于京津冀地区上市公司的数据分析[J].科技与经济,2015,28(05):71-75.

③Mank,D.A,Nystrom,H.E.Decreasing Returns to Shareholders From R&D Spending in the Computer Industry LJ. Engineering Management Journal, 2001,13(3):3-8.

④陆玉梅,王春梅.R&D投入对上市公司经营绩效的影响研究——以制造业、信息技术业为例[J].科技管理研究,2011,31(05):122-127.

⑤梁莱歆,张焕凤.高科技上市公司R&D投入绩效的实证研究[J].中南大学学报(社会科学版),2005,11(02):232-236.

⑥Acs.Z J.Anselin.Luc,Varga.Attila.Patents and innovation counts as measures of regional production of new knowledge[J].Research Policy,2002,31:1069-1085.

⑦Griliches.Zvi. Patent statistics as economic indicators:a survey[J]. Journal of Economic Literature,1990,28:1661-1707.

⑧刘胜楠,杨世忠.技术创新能力对企业绩效的影响研究——高管持股和董事会会议强度的调节效应[J].财会通讯,2019,(10)-29:1-5.

⑨李诗,洪涛,吴超鹏.上市公司专利对公司价值的影响——基于知识产权保护视角[J].南开管理评论,2012,15(06):4-13+24.

⑩刘晓丹.企业创新与公司绩效的相关性研究[J].财会通讯,2018,(27):67-71+97.

⑪何玮.我国大中型工业企业研究与开发费用支出对产出的影响——1990—2000年大中型工业企业数据的实证分析[J].经济科学,2003,(03):5-11.

⑫朱明琪,张甫香.高管团队、企业创新与企业绩效——基于企业创新中介作用的实证研究[J].会计之友,2018,(22):64-71.

⑬古利平,张宗益,康继军.专利与R&D资源:中国创新的投入产出分析[J].管理工程学报,2006,(01):147-151.

⑭温忠麟.张雷,侯杰泰,刘红云.中介效应检验程序及其应用[J].心理学报,2004,(05):614-620.

⑮张俭,张玲红.研发投入对企业绩效的影响——来自2009—2011年中国上市公司的实证证据[J].科学决策,2014,(01):54-72.