财务会计工作中审计方法的有效应用研究

2020-09-01焦玉英

摘要:基于日益激烈的市场竞争环境,企业要想实现自身的长足发展,就必须强化财务会计审计工作的开展,提高企业财务管理水平,这对于企业的发展具有积极的促进作用。基于此,本文对财务会计工作中审计方法的作用进行了阐述,分析了财务会计与审计工作的联系性,重点对财务会计工作中审计方法的有效应用展开全面分析和研究。

关键词:财务会计;审计方法;作用;问题;应用策略

中图分类号:F239文献识别码:A文章编号:

2096-3157(2020)13-0169-02

随着市场经济的快速稳定发展,国际市场竞争日益严峻,企业处于市场竞争环境中要想掌握竞争的主动权,实现自身的长足发展,就需要强化财务管理水平,制定规范财务审计方法,促进财务审计工作的顺利开展。同时,还需要依据财务审计方法对财务会计工作进行监管,提升企业财务管理水平,为实现企业的可持续发展提供重要的保障。

一、财务会计工作中审计方法的作用

企业要想在市场竞争环境中实现自身的长足发展,则需要根据当前的形式,积极采取有效措施,不断增强自身的综合发展能力,以此来适应市场经济的发展需要。同时企业还需要根据目前的状况,适当地调整企业财务会计工作,提高企业财务管理水平,具体主要体现在以下方面:(1)企业在进行财务管理时,审计工作作为其重要组成部分,对于财务工作的开展具有重要的作用。企业通过强化审计工作的开展,需要选择正确的审计方法,不但可以提高审计效率,而且还有助于促进财务工作的全面提升。(2)企业在开展财务工作时,通过审计方法的合理运用,可以更好地对财务工作进行监督,促进财务会计工作质量的提高。此外,企业还可以通过审计方法强化风险控制,提高风险管理水平,降低企业经营风险,促进企业实现其自身的稳定发展。(3)企业在实际的经营管理过程中,要想更好地了解其资金的基本流向,可通过跟踪现金流的审计方法实现这一目标。也可以通过当前这种方法,了解企业的具体经营情况,合理对企业资金管理进行规划,进而提高企业资金的利用率。

二、财务会计与审计工作的联系性

财务会计作为企业重要组成部分,财务会计工作的开展对于企业的发展有着极其重要的影响。企业在实际的经营管理中,通过财务会计工作的有效开展,有助于增强企业的经济效益,为实现企业的可持续发展发挥着重要的作用。尤其在日益严格的规范化市场管理形势下,财务会计与审计之间存在密切的联系性,并且二者在企业管理中占据重要的地位,为企业的发展起着关键性的作用,对企业决策提供必要的财务数据信息支持,在很大程度上影响着企业的投资经营。此外,企业领导者要根据实际情况,在综合分析各项财务数据的基础上,还需要兼顾好审计结果的分析和研究,根据实际分析的结果,为企业的经营发展提供科学的决策。在开展财务会计工作过程中,企业要根据会计的工作的需要,选择科学的审计方法,以此来加强财务会计与审计联系的紧密性,最大限度发挥财务会计职能,增强财务会计工作的准确性及有效性。

三、财务会计工作中审计方法应用的问题

1缺乏完善的内部审计制度

根据相关实践调查研究发现,部分企业在实际的经营管理中,并没有针对企业的发展情况,制定完善的内部审计制度,在一定程度上影响着审计方法的有效运用,导致审计方法的作用难以得到有效的发挥。内部审计制度不完善,具体主要体现以下内容:缺乏明确的审计标准、审计组织不健全、审计管理不规范等。这些问题的出现,直接影响着审计工作的开展,导致财务会计工作质量难以得到有效地提高。此外,部分企业在实际的经营管理中,由于自身缺乏较强的实力,没有设置相应的内部审计机构,导致审计工作开展不到位,难以得到顺利实施,直接影响着财务会计工作水平的提高。

2缺乏健全的内部监督机制

企业资金管理是否到位,關系到企业的自身发展。但事实上并非如此,很多企业在实际的经营管理中,由于没有健全的内部监督机制,使得审计方法的作用难以得到有效发挥,无法对企业的资金流向进行全面跟踪,不但无法对流动资金进行很好的掌控,而且无法保障资金的合理运用。此外,企业在开展审计工作时,由于相关审计人员审计意识较为薄弱,直接影响着审计工作的效果。

3财务会计人员综合素质有待于提高

财务会计人员综合素质的高低,在很大程度上影响着审计方法的运用。由此可见,财务会计人员素质的提高具有重要的意义。部分企业在选聘财务人员时,出自于企业的自身发展来考虑,过于重视应聘者的专业能力、专业水平,并没有给予应聘者道德水平工作足够的重视,往往忽略了当前环节工作的开展。由于受到道德水平因素所限制,导致审计工作出现徇私舞弊的现象。

四、财务会计工作中审计方法的有效应用策略

1提升财务会计人员的素质

财务会计工作人员素质的高低,以及职业道德水平能否得到有效的保障,对于审计工作的开展产生较大的影响,同时也会对企业造成较大的影响。基于当前这种情况下,企业要积极采取有效措施,注重提升财务会计人员的素质,具体主要体现在以下方面:其一,企业要根据自身的发展需要,面向社会公开招聘,尽可能地选拔出专业能力较强、思想道德水平较高的全能型人才,在保证专业水平得到全面提升的基础上,要考虑到综合方面的素质。其二,强化对相关财务人员专业培训,具体培训的内容主要包括财务审计方面,通过开展培训教育工作,不但有助于增强财务会计人员的整体业务知识,提高他们的整体业务水平,而且还有助于增强财务会计人员的工作意识,使其更好地参与到企业经营管理当中,为企业经营决策提供重要的意见。其三,不断完善专业考核制度,定期对相关财务会计人员进行专业考核,对于顺利通过考核的部分人员,要给予相应的鼓励。

2明确财务会计审计工作流程

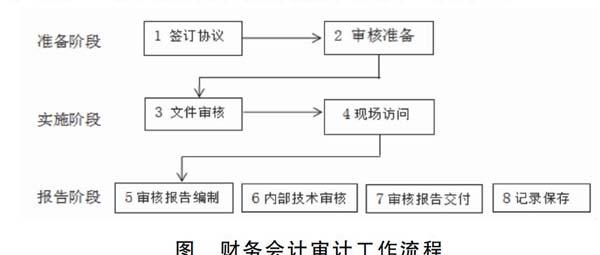

审计方法在财务会计中的有效运用,有助于明确财务会计工作流程,其流程图如图所示。通常情况下,财务会计审计工作流程,主要包括以下方面内容:(1)准备阶段:当前这个阶段主要针对审计工作的开展,做好相关方面的准备活动,为审计工作的发展提供重要的保障,进而实现审计工作效果的最优化。(2)实施阶段:该阶段主要根据审计工作前期准备,有效地开展审计工作,同时要保证其实施的有效性。(3)报告阶段:针对企业财务审计工作人员而言,主要对其审计工作作出相应的报告,同时要注重强化监督。(4)报告终结阶段:这个阶段作为财务审计的关键环节,意味着审计工作的结果。财务人员在开展相关业务时,通过准备—实施—报告—报告终结进行严格执行,有助于督促财务人员细心工作,减少工作上的失误,提高财务人员的工作效率。

3加强资金流向追踪审计管理

财务人员在具体工作过程中,根据财务管理工作的需要,应当对企业流动资金、现金的具体流向、金额数量等进行综合了解,并且根据具体了解情况,对其资金流向进行科学规划,通过当前这项工作的开展,有助于为企业决策提供重要的参考依据,提高决策的科学性。资金流向追踪审计法有着诸多优势,在财务管理工作的推广和应用中,可以更好地对单项资金进行跟踪检查,通过该环节工作的实施,对于资金流转的具体环节进行检查,极大地提升了资金的高效利用,有效地杜绝了资金不明流失现象。尤其现阶段,部分企业在进行财务管理时,并没有根据财务工作的开展需要,制定完善的财务会计管理制度,使其工作难以得到有效的开展,导致财务工作方面的缺失,这对于企业的发展有着较大的影响。审计方法在财务会计中的有效运用,要想最大限度发挥审计方法的优势,则需要注重加强资金流向追踪审计管理,通过当前这种管理模式的实施,在很大程度上提升了财务会计人员的工作效率,有效地避免了工作上的失误。在财务工作的开展过程中,通过资金流向追踪审计管理工作上的推广,保证了企业资金的合理利用。鉴于此,企业要给予资金流向追踪审计法足够的重视,要意识到该方法对于保护资金安全的重要性,最大限度发挥资金流向追踪审计法作用,使其更好地为企业资金管理而服务,进而提高企业财务管理水平。

4完善企业内部监督机制

企业在实际的财务管理工作中,通过审计方法的有效运用,需要企业结合自身经营管理现状,针对企业财务管理工作的实际情况,不断完善企业内部监督机制。基于当前这种情况,通过完善内部监督机制,有助于增强相关财务人员的工作责任,提高其风险意识。此外,通过内部监督制度的合理规范,促使财务会计人员积极投身于财务管理工作中,使他们保持高度谨慎的工作作风,减少审计工作中出现错误的几率。通过内部监督机制的完善,使得审计工作有章可循,加大对企业资金流向的跟踪,对于企业的可持续发展发挥积极的促进作用。

5积极转变审计观念,增强审计意识

企业在实际的经营管理过程中,通过审计工作的有效开展,不但可以在某种程度上帮助决策人员,而且更好地对财务部门的工作进行有效的监督,为企业的发展起到积极的推动作用。基于此,要想最大限度发挥审计方法在财务工作的作用,企业需要转变审计观念,提高审计意识;同时,还需要创新工作模式,打破传统落后的工作方式。针对部分不清楚、难以理解的地方,相关审计人员需要实施深度调查,并且能够根據实际调查分析的结果,有针对性地制定相应的解决方案,不断完善其存在的缺陷和不足。针对可能发生的问题进行科学预测,并做好相应的预防工作。通过当前这种审计方法的有效运用,可以最大限度控制财务风险发生的概率,提高审计工作的质量。

五、结语

综上所述,企业在激烈的市场竞争中实现长足发展,就要增强自身的核心竞争力,强化财务会计工作管理,最大程度化发挥审计工作的功能。同时,在实际的经营管理过程中,要不断完善财务会计审计工作流程,重点加强对整个审计过程监督管理,根据企业当前情况,不断完善财务管理制度,确保审计工作的开展有章可循、有制度可保证,促进审计工作顺利开展,提高企业财务管理水平,促进企业实现可持续发展。

参考文献:

[1]马兴武,王波财务会计工作中的审计方法运用和策略[J].财经界(学术版),2015 (10):314~314

[2]王三思审计方法在财务会计工作中的有效运用[J].商场现代化,2016 (1):212~213

[3]刘悦华浅谈财务会计账务审核制度存在的问题及优化方案[J].现代经济信息,2014,(01):210~210

[4]王强论财务审核工作中存在的问题及优化方法[J].行政事业资产与财务,2015,(12):66~67

[5]张家荣财务会计账务审核制度相关问题及优化建议分析[J].时代金融,2015,(23):164+168

[6]杨海清论财务会计账务审核工作中存在的问题及优化方法[J].财经界(学术版 ),2015,(15):252~252

作者简介:

焦玉英,供职于德州天衢有限责任会计师事务所。