管理会计组织能力应用工具研究

2020-09-01杨尚军

杨 尚 军

(洛阳理工学院 会计学院,河南 洛阳 471023)

一、我国管理会计组织管理要求及存在问题

(一)《管理会计基本指引》中的组织及能力要求

管理会计组织,包括管理会计应用组织和管理会计职能组织。管理会计应用组织,即管理会计应用主体,简称管理会计主体。管理会计职能组织,也称管理会计组织机构,或管理会计机构、管理会计组织体系、管理会计部门等。

1.管理会计应用组织及能力要求

我国《管理会计基本指引》规定:“管理会计应用主体视管理决策主体确定,可以是单位整体,也可以是单位内部的责任中心。”管理会计的主体,是指实现一定管理会计目标的组织,这个组织必须有组织的目标,以及实现目标的能力。

根据组织管理理论,组织的能力,除组织的权威以外,更重要的就是组织中个体的能力。这些个体能力之和,可能是1+1>2,也可能是1+1<2。所以,管理会计中应该包括应用组织中个人能力和组织能力的提高,以保证管理会计的有效实施。但是,《管理会计基本指引》中没有涉及组织能力,更没有提升组织能力的工具方法,没有把管理会计应用看成是全部组织人员的事情,多数情况下认为其仅是管理会计组织机构的事情。

2.管理会计组织机构及能力要求

我国《管理会计基本指引》在管理会计应用环境中规定了单位的组织架构,主要内容有:单位应准确分析和把握价值创造模式,推动财务与业务等的有机融合;单位应根据组织架构特点,建立健全能够满足管理会计活动所需的由财务、业务等相关人员组成的管理会计组织体系。有条件的单位可以设置管理会计机构,组织开展管理会计工作。

由于业财融合的需要,管理会计组织体系是“由财务、业务等相关人员组成的”,是一个跨职能、跨部门的组织。跨组织的能力,其能力发挥可能是1+1>2的效果,也可能是1+1<2的效果;跨组织管理的难度比管理一个组织的难度要大,其难度是1+1>2,而不是1+1=2。

《管理会计基本指引》规定了管理会计专门人才能力的提高“应注重管理会计理念、知识培训,加强管理会计人才培养”。但是,对管理会计组织机构的组织能力提高,《管理会计基本指引》既没有规定明确的目标水平,也没有具体的应用工具建议。

(二)《管理会计应用指引》中对管理会计组织的要求

1.对管理会计应用组织的要求

在战略地图和平衡计分卡应用工具中,应用工具本身就有对组织的能力要求。平衡计分卡有两个维度“内部业务流程”和“学习与成长”,就是对组织能力提高的要求。而在标准成本法、KPI(Key Performance Indicator,即关键业绩指标)、风险矩阵、风险清单等应用指引中,对应用组织也都要求有一定的组织能力。

只有应用组织的能力强了,才能理解、执行、完成管理会计组织机构提出的方案、措施和目标。如果管理会计组织机构提出方案、措施,应用组织的人员不理解,或者有抵触,或者完不成,就要采用教练、协调、领导等方法,以提升应用组织的能力。

2.对管理会计组织机构的要求

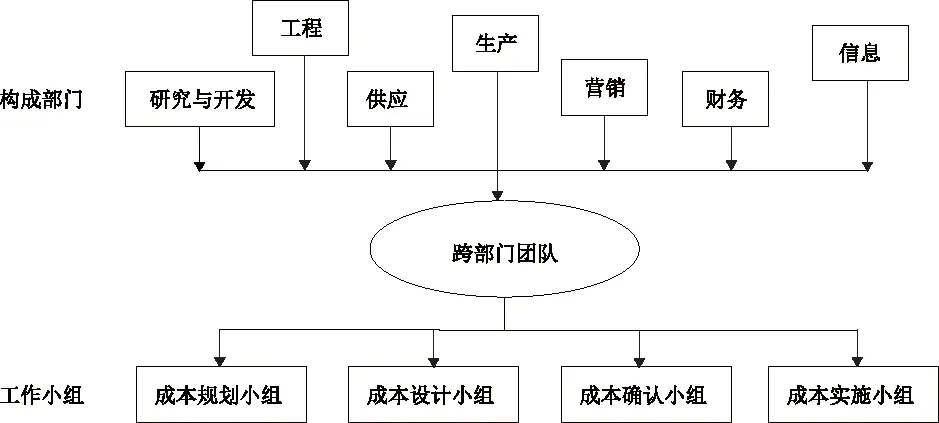

由于工具方法和应用对象的不同,对各个管理会计工具方法,组织机构要求也有一定能力差别。《管理会计应用指引301号——目标成本法》所论及的组织最有代表性,要求“企业应成立由研究与开发、工程、供应、生产、营销、财务、信息等有关部门组成的跨部门团队,负责目标成本的制定、计划、分解、下达与考核,并建立相应的工作机制,有效协调有关部门之间的分工与合作”。具体构成如图1所示。

图1 构成部门和工作小组

“木桶原理”认为,组织的能力是由能力最低的个人决定的。跨组织管理存在双重“木桶管理”问题,即单一组织内个人能力的“木桶问题”和跨组织管理的“木桶问题”。而个人的“木桶问题”,会拉低一个组织的能力,但不一定就是跨组织中的“木桶问题”,因为能力最差的组织只有一个。因此,协调和提升组织能力在跨组织管理中比管理会计工具方法的应用要复杂得多。

(三)《管理会计应用指引》中组织管理存在的问题

通过分析可知,我国管理会计指引中的组织管理存在以下问题。

1.组织管理地位低

我国《管理会计应用指引》没有把组织管理纳入管理会计指引体系,仅仅是将其作为应用环境,表述寥寥数语且非常抽象。把组织管理放在了较低的层次上,加大了管理会计工作开展的难度和深度[1]86。

2.组织管理没有应用工具

因为没有组织管理应用指引,组织能力提升的应用工具方法也就无法名正言顺地表述出来。同时,也因为没有组织管理应用指引,管理会计人员的道德指引也无法纳入管理会计指引体系。

3.组织管理工作环无法形成

企业的一项工作能否顺利完成及实现目标,需要有组织保障、能力保障和工具保障,缺一不可。《管理会计应用指引》中,有建立健全管理会计组织机构的要求,这就有了组织保障;发布了应用指引,也就有了管理会计应用工具保障。但是,《管理会计应用指引》中却没有制定应用这些工具方法的能力保障,在组织保障、能力保障和工具保障的环节中缺少了重要的一环,导致在管理会计实践中,由于没有应用工具的能力保障,管理会计工作多流于形式,也难开展好。

二、制定组织管理应用工具的必要性

(一)组织能力提升的理论基础

有“组织理论之父”称誉的马克斯·韦伯在《社会和经济组织的理论》一书中认为,“专业分工与技术训练”是组织的特征之一,是提高工作效率的必要方法,要对成员进行合理分工并明确每个人的工作范围及权责,然后通过技术培训来提高工作效率。因此,个人的能力决定组织能力,个人的能力通过专业技术训练提升;组织能力在训练、协调个人能力下也可以得到提升。

(二)组织能力提升的必要性和属性

我们先举一个应用简单工具的例子,来说明人力和组织能力提升的必要性。捕鱼,人和鱼通过渔网智斗。捕鱼的工具渔网非常简单,但是撒网捕鱼却不简单。个人撒网捕鱼也是需要训练的,撒网不易,往哪撒网能捕到鱼更不易。而依靠团队合作的海上拉网捕鱼就更不简单了,这个组织能力不训练是不行的。否则,这个船上或是一盘散沙,或者意见相左,或者内耗不断,捕鱼的目标很难最大化、最优化。再举一个较难的例子,对冲基金是人和人通过金融工具智斗。金融工具也不是太复杂,但能应用好金融工具,靠此持续盈利,一般无人敢随意夸口,这个组织能力更需要不断锻炼提高。

可以肯定地说,其一,能力的锻炼提高比工具本身要重要;其二,高素质的人不会自动形成高能力的组织,必须要有制度、有工具、有方法。

这里还要先明确两个问题。

第一个问题,个人和组织能力是不是管理会计的内容?其一,从会计本身看,财务报表现在一直被诟病的一个内容就是人力资本没有被纳入,没有对人才进行计量。财务会计报表里面没有对人力资本的计量和披露,而我国管理会计指引中现在依然没有将其纳入。所以,我国的管理会计指引体系是不完整的。在人才决定企业发展的时代,这种情形的存在是不正常的。其二,从国外看,美国《管理会计公告》中有“管理跨职能团队”的内容,表明其充分看到了管理会计应用的难度,建立了管理会计应用的组织保障和能力保障。

第二个问题,组织能力提升仅是应用环境,还是管理会计应用工具?我国《管理会计基本指引》《管理会计应用指引》中对组织能力没有专论,也没有明确的技术方法,只是在应用环境的机构、制度、体系等部分内容中隐含着一种假设。美国《管理会计公告》在《管理跨职能团队》中明确了群体进程的技术方法。群体进程的技术方法,即笔者提出的组织能力工具。美国《管理会计公告》的《管理跨职能团队》,不仅提出了组织能力的问题,也提出了组织能力提升的工具方法,使管理会计工作具有较强的可操作性。

(三)组织能力提升工具的必要性

管理会计组织机构是一个跨职能的组织、团队,是一个由一群人组成的群体。有道是“一个人走得快,一群人走得远”,但若一群人意见不一致,也是走不远的。组织能力的提升是保证管理会计工作高效和高质量的关键,需要协调组织机构目标。只有组织共同努力、共同提高,进而才能实现组织目标。而从管理会计应用组织看,企业是由一个更大的群体组成的,这个群体更需要协调群体目标,以实现企业的战略目标。

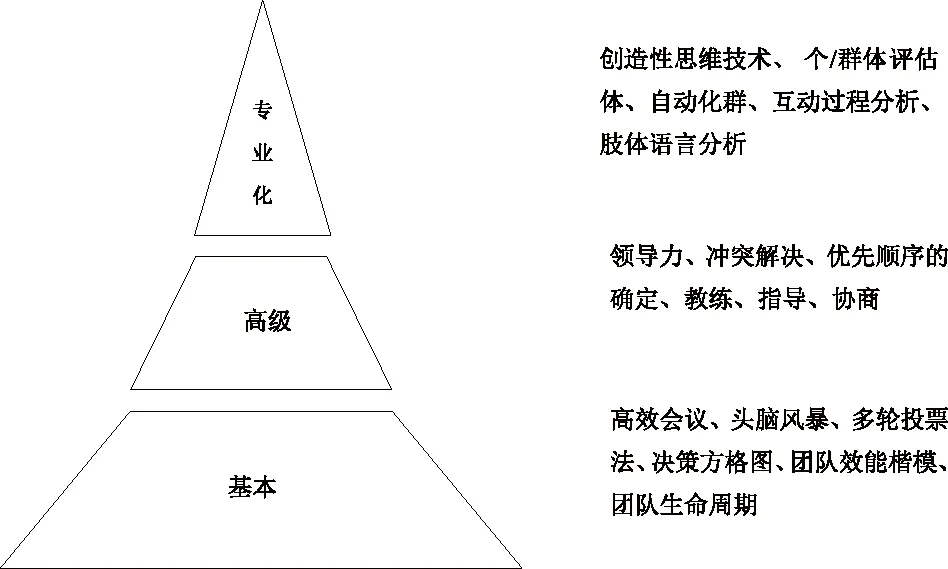

美国《管理会计公告》中有专论《管理跨职能团队》,其内容涉及团队生命周期、头脑风暴、领导力、互动分析过程、创造性思维技术等,其群体进程技术[2]61简化如图2所示。

图2 群体进程技术

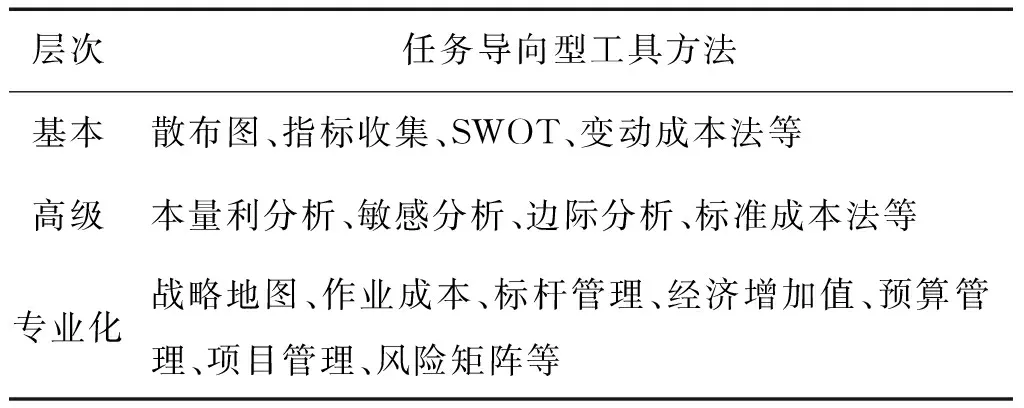

对照图2,我国管理会计工具方法按照应用的层次分类,具体分类如表1所示。

表1 管理会计工具方法应用层次

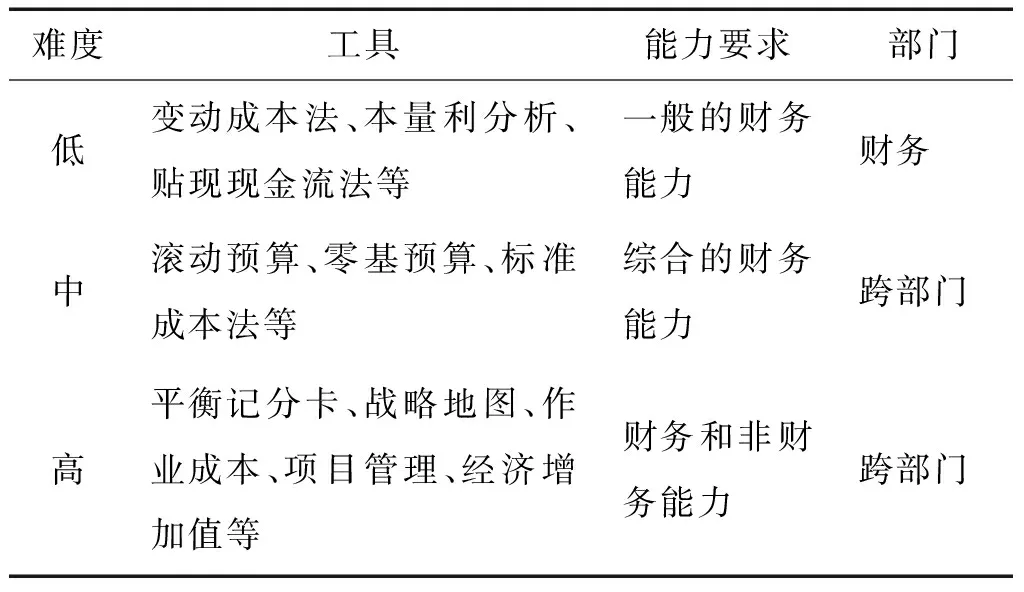

而按照工具方法本身难度和实施的难度分类,具体如表2所示。

表2 管理会计工具方法本身难度和实施的难度

必须明白的是,工具方法都是由人和组织应用的,也应用于人和组织,没有人和组织能力的提高,工具方法就是一个毫无生气的死方法,根本不能创造价值,正所谓“君子不器”。所以,学习管理会计不能只见工具方法,不见人。

美国《管理会计公告》中的《管理跨职能团队》对“任务导向型工具和群体进程技术”“跨职能团队的运行机制”“个人和组织意义”作了论述,并且还对“跨职能团队为什么会失败”也进行了阐述,从成功和失败两个方面进行介绍,以保证管理会计应用的成功。虽然,美国《管理跨职能团队》指的也仅是管理会计组织机构的进程技术,对管理会计应用组织没有提及进程技术,但方法是相通的。

(四)管理会计组织能力提升的难度

我们知道,财务会计是对外服务的,财务会计组织能力是外界环境所要求的,符合纳税、银行贷款、审计部门审计等要求,都是拉动财务会计能力的动力,是外部加压[3]36。因此,财务会计工作有下限要求,按照会计准则,完成纳税申报,拉过下限即可。

而管理会计是对内服务的,管理会计组织不是外部的拉力,是自我加压。管理会计企业可以做,也可以不做。但是,企业的发展、企业的价值创造需要管理会计,这是来自内部无形的推动力。如果管理会计组织的水平不高,自然也就没有什么创造价值的能力。因此,管理会计工作能力没有下限,只有上限创造价值。而创造价值是无止境的,需要根据竞争对手的能力不断提升甚至超越。

三、 建议及展望

(一)建 议

1.建立组织管理应用指引

笔者建议完善我国管理会计应用体系,建立组织管理应用指引,制定组织能力提升应用工具。可以借鉴美国《管理跨职能团队》中的一些方法,如常用的头脑风暴、多轮投票法、决策方格图、领导力、创造性思维技术等。

2.建立管理会计职业道德应用指引

职业道德是管理会计人员在管理会计活动中应该遵循的行为准则。优秀的职业道德是每一个管理会计工作者都必须具备的品质,也是管理会计人员能力的外在表现。根据我国惯例,是把职业道德单列规范或者守则。笔者建议,建立组织管理应用指引,既对个人能力有所规定,也对组织能力有所规定。职业道德要求也是既对个人也对组织。所以,同时在组织管理应用指引中建立管理会计职业道德应用指引,可以说是顺理成章。

(二)展 望

对于管理会计,我们多从价值创造上谈,认识的高度不够,管理会计也是可持续发展的要求。美国管理会计提出“三个底线”,即经济、环境和社会底线,而不仅仅是价值创造这一个问题。美国的风险管理等都是立足于可持续发展观看问题,而不是简单地降低风险的问题。所以,我国管理会计要以价值创造——经济为中心,以可持续发展——环境和谐发展为目标,建立一套完整的管理会计体系。

我国管理会计在工具的应用上,层次还处于较低的水平,就是工具方法的单一应用。美国的管理会计注重流程管理,从根本上解决问题,而我国《管理会计应用指引》中只提及流程。作为应用环境,依然没有工具方法。没有可操作的办法,实践中难以应用。因此,我国管理会计中各个管理的应用环境也需要有一套适应其管理的工具方法,即需要制定《管理会计应用指引——流程管理》。