解决恶性通货膨胀下财务报表失真的报告方式

2020-08-31刘赞刘畅

刘赞 刘畅

本文主要针对委内瑞拉面临恶性通货膨胀的情况下财务报表的折算问题,旨在提供一种报告方式,解决因通货膨胀问题造成的财务报表数据失真的问题,并列出该方式的优点及给我们带来的思考。

目前,中资企业在委内瑞拉不论是做一套账还是两套账(中方账、外方账),都面临着通货膨胀造成的会计原始数据失真的问题。笔者认为,在数字化时代,通货膨胀会计也要创新发展,动态化反映数据才能不断前行,因此把近年來在委内瑞拉工作总结出的一种财务报表折算方法介绍给大家,供一起学习和探讨。

一、实例——财务报表货币折算的报告方式

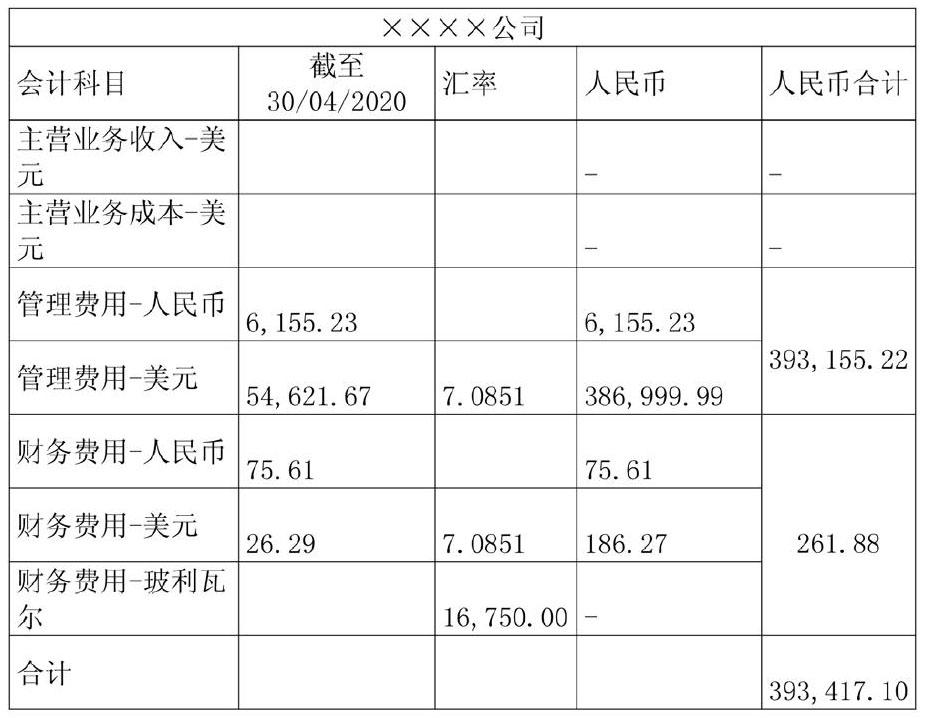

2019年,委内瑞拉的通货膨胀率达到6000%以上,完全符合国际会计准则关于恶性通货膨胀的判断标准。目前大部分中资企业在委内瑞拉的功能性货币为玻利瓦尔,但是在会计报告中我们引入报告货币(人民币)来进行反映。这也是本文论述的前提,即使用功能货币(玻利瓦尔)折算成报告货币(人民币),以现行汇率法进行折算(如果以时态法进行汇率重估,在损益表中调整利得和损失的做法,则不适用与本文的论述)。下面以某国有企业2020年1~5月份的财务数据进行举例说明:

2019年末的人民币与玻利瓦尔的汇率为1:6666,2020年3月末为1:12000,因此平均汇率约为1:9500;2020年3月末人民币与美元的汇率为1:7.0851。截至3月份财务数据如下:

2020年4月末人民币与玻利瓦尔汇率为1:24000,因此平均汇率为1:16750((9500+24000)/2),4月末公司财务数据如下:

说明:

(一)该实例只是着重说明对损益表的重要性,因此资产负债表中的数据没有列出。

(二)本例中把货币种类都调整为报告货币列示,如有其他币种如欧元等也可以按照一定的汇率调整为报告货币。

(三)本年累计数据并用报告货币报告,是为了5月份财务报表的报告。

(四)人民币与美元的汇率相对稳定,没有按月进行调整,年末再按照平均汇率进行统一调整。

对于损益表来说,每一个资产负债表日按照平均汇率折算出以人民币为报告货币的报表,累加后得出的年度损益会比较真实,从而避免了恶性通货膨胀照成的会计数据失真的问题。本例中1~3月份汇率相对稳定,实务中1~3月按照一个汇率进行调整,4月份汇率跳水严重,人民币与玻利瓦尔的汇率已经达到1:24000。

对于资产负债表,在现行汇率法下所有资产和负债项目采用现行汇率折算,所有者权益项目按照历史汇率折算,汇率差异调整到其他综合权益--外币报表折算差额中。实务中每个月按照现行汇率折算对资产变动如果觉得太频繁的话,也可以年度末按照年末汇率折算一次,以尽量保持各种财务关系维持不变,当然,本文不是讨论现行汇率法的优缺点。

上述例子在账务中不用每月都进行汇率调整的操作,只是在财务报表中进行报告货币的调整,不仅大大简化了财务的工作量,而且增加了数据的准确性。账务中只在年末进行一次综合汇率调整即可,年末会计科目其他综合权益调整的汇率差异与财务报表报告中该科目产生的汇率差异,都进入其他综合权益---外币汇率折算差额中。本例中资产负债表还是按照2019年末汇率进行的折算,产生的外币汇率折算差额为10568.98元人民币,只说明汇率差异对损益表中各会计科目(特别是费用)的影响。

二、该种报告方式的优点及给我们带来的思考

(一)增加了当期费用核算的准确性

恶性通货膨胀造成的费用核算不准确是广大财务同仁比较头痛的事情,不论是相对外方账还是中方账来说,该报告方式有效解决了此类难题。按照各币种折算成报告货币的方式使费用的核算相对精确,相比以前只是按照年初汇率调整造成的当期费用增加,或按照平均汇率、年末汇率就会造成当期费用的减少,而上述实例财务报告的方式不仅避免本月财务报表数据失真而且避免了累计财务报表数据失真的问题。

(二)引入了报告货币的概念,减少了核算的工作量,加强了管理,提高了效率

该做法只是在财务报告上的折算,账务中只需要年末汇率调整一次即可,不需要每个月进行繁琐的调整。虽然能够减少核算工作量,但需要财务人员进行财务报告的管理,也体现了财务人员从核算型向管理型的过渡,需要财务人员不仅加强对属地公司会计人员的管理,更要提升自己对属地报表的解读性,更加了解企业的经营管理模式。

(三)转变了传统的财务思维观念

恶性通货膨胀造成的数据失真问题不能只靠传统的会计核算然后出报表的方式来解决,必须依靠一些管理的手段,特别是在数字化的今天,在财务机器人即将处理大量且简单的记账凭证时,留给广大财务人员的转型的时间也越来越少。该方式也警醒了未来的财务人员必须要把自己转移到企业经营者的角色中来,这样才能让我们发挥自己的价值,否则一张失真的财务报表对企业来说没有什么实际意义。

(作者单位:1.兖矿集团南美有限公司;2.山东省曲阜经济开发区管理委员会)