合作社带动型产业链融资对农户收入的影响

2020-08-31陈婧

陈婧

摘要:本文在农业集约化经营管理转变和产业链融资发展的背景下,基于江苏省苏南县域的实地调查数据,分析了合作社带动型产业链融资对农户收入水平的影响。实证结果表明,合作社带动型产业链融资对样本农户收入水平提高具有正向影响;而在合作社内部,由于成员的异质性,核心成员收益程度普遍高于其他农户。同时,本文还发现品牌效应对农户收入提高也具有显著的正向影响。据此,本文对完善“农户+合作社”利益联结机制提出改进建议,为提高农户收入水平发挥积极作用。

Abstract: In the context of the transformation of agricultural intensive management and the development of industrial chain financing, this paper analyzes the impact of cooperative-driven industrial chain financing on the income level of farmers based on field survey data in Sunan Counties, Jiangsu Province. The empirical results show that the cooperative-driven industry chain financing has a positive effect on the income level of the sample farmers; and within the cooperative, due to the heterogeneity of the members, the income of the core members is generally higher than that of other farmers. At the same time, this article also found that the brand effect also has a significant positive impact on the increase of farmers' income. Based on this, this article puts forward suggestions for improving the benefit linkage mechanism of "farmers+cooperatives", which will play a positive role in increasing the income of farmers.

關键词:农民专业合作社;农业产业链融资;收入;收益差异

Key words: farmers' professional cooperatives;agricultural industry chain financing;income;income difference

中图分类号:F323.8 文献标识码:A 文章编号:1006-4311(2020)24-0103-04

0 引言

解决三农问题一直是我国工作的重点,而实现农业由传统向现代化转变是当下农业发展的重要目标之一。随着现代农业的发展,一方面,农户对资金的需求程度逐年提升,然而由于缺少合规抵押品、农业经营活动风险较高、监管难度较大等,普通农户往往很难获得信贷(刘西川,2013),农户“融资难”问题严重。《“三农”互联网金融蓝皮书》指出:我国农村金融缺口已超过3万亿元,农村金融有效供给的严重缺乏一定程度上制约了我国农村经济发展。另一方面,农业生产及农户发展呈规模化趋势,家庭农场、龙头企业、农民专业合作社等新型农业经营主体积极推动了农业产业化进程(周月书,2018)。对此,农业产业链兴起,为农户融资提供了新的渠道,有助于实现农民增收。

在以产业链中的主体为标准进行农业产业链融资分类时,农民专业合作社覆盖行政村范围最广、与农户利益关系最为一致,对农户的融资和生产服务功能也趋于完善。在“农户+农民专业合作社”等新型利益联结体制下,个体农户参与农业产业链,通过农产品生产资料的供应、生产、加工、销售等环节将上下游主体融为一个整体,各参与者彼此依存,使农户可以通过农民专业合作社获得融资或担保,从而突破了传统农贷的担保限制,降低生产成本,缓解农民融资约束(马九杰,2011;周月书,2017)。然而,由于产业链上不同主体、不同层次农户的市场势力、成本支出、承担作用的不同,农业产业链融资对其收入的影响存在较大差异。在农民合作社中,核心成员拥有获取补贴、减税免税等政策信息的便利性,与普通成员相比,更具有收入优势(廖小静,2013)。

总结现状,现阶段有关农业产业链融资的研究多从组织模式(牛若峰,2002;阮荣平,2017)、影响因素、特点及农户参与产业链融资的意愿(耿士威,2018)等方面展开,少数研究对农业产业链融资与农户收入的关系进行了探索,但缺乏基于合作社角度分析产业链融资对农户收入影响的研究。而在由传统农业向现代农业转变的关键时期的大背景下,农民专业合作社作为最主要的新型农业经营主体之一,深入研究合作社带动型产业链融资促进农户收入的渠道,分析合作社带动型产业链内各主体获益差异具有十分重要的意义。

因此,基于上述研究意义,并结合江苏省经济及农业发展特征等因素,本文拟以江苏省苏南县域为实验对象,探索合作社带动型产业链融资对农户收入的影响,以期为完善“农户+合作社”利益联结机制、提高农户收入提供可行性建议。

1 样本区农户融资与收入情况分析

1.1 样本选取

本文所使用的数据来源于2019年7月-8月对江苏省苏南县域农户的实地调研问卷。苏南是江苏省南部地区的简称,包括南京、镇江、常州、无锡、苏州五市,该地区经济发达,农业现代化水平高,新型农业经营主体丰富,农业产业化发展趋于完善。对此,本研究于苏南随机抽样苏州昆山市、常熟市、常州金坛区、镇江丹阳市各乡镇和街道作为调研地,共发放问卷150份,获得117份有效样本数据,问卷有效率为78%。

1.2 农户家庭基本情况分析

被调查样本农户平均年龄为50.21,整体年龄偏大,以中年人群体为主。农户教育水平整体不高,30%的样本农户的学历为初中,占比最大。其中,有50位受访农户为村中能人或农技人员,占总样本农户的42.72%,且具备较长年限的规模农业生产经历,表明样本农户群体整体具备一定的生产技术水平,生产经验丰富。

1.3 农户生产经营基本情况分析

样本农户经营范围丰富,主要分为粮油类作物、园艺作物和水产养殖三类。虽然苏南地区农业具有一定的现代化水平,但传统农业仍然是被调查农户中最主要的生产经营模式,约35.8%的农户从事现代农业,其中设施农业和旅游农业为当地现代农业最常见的形式。

据统计,样本农户总土地面积集中在10-50亩,部分农户生产规模超过300亩。合作社成员中,62.5%的农户均为种养面积不超过20亩的小农户。表明样本农户群体整体具有一定生产规模,但农户间生产规模差异较大。

在品牌设立方面,58.12%的样本农户为自己生产的农产品建立了品牌,其中26.47%的农户的品牌效应很强,如阳澄湖大闸蟹等品牌,在全國范围内具有一定知名度。表明被调研地区相当比例的农户倾向于选择借助品牌体现自身农产品优势,但农产品品牌建设力仍有待提升。

1.4 农户产业链融资情况分析

本研究调查样本农户自2017年以来的融资情况,其中有87户农户有融资需求,占比约为74.36%。据统计,样本农户融资需求最小值为1.5万元,最大为250万元,融资需求差异较大。其中,融资需求在10万元及以下的农户最多,占有融资需求农户总数的51.72%。受访农户平均融资需求水平不高,不存在明显的资金缺口。

在合作社带动型产业链组织形式中,约56%的社员获得了融资服务。其中,链内融资覆盖范围较广,主要是社员从合作社获取了生产资料赊购服务,占链内融资的62.5%,其余服务为合作社直接借钱或提前支付收购款。此外,有资金缺口的样本农户的融资用途主要是生产性支出,约20%的农户融资用途为消费性支出。

1.5 产业链组织与农户收入情况分析

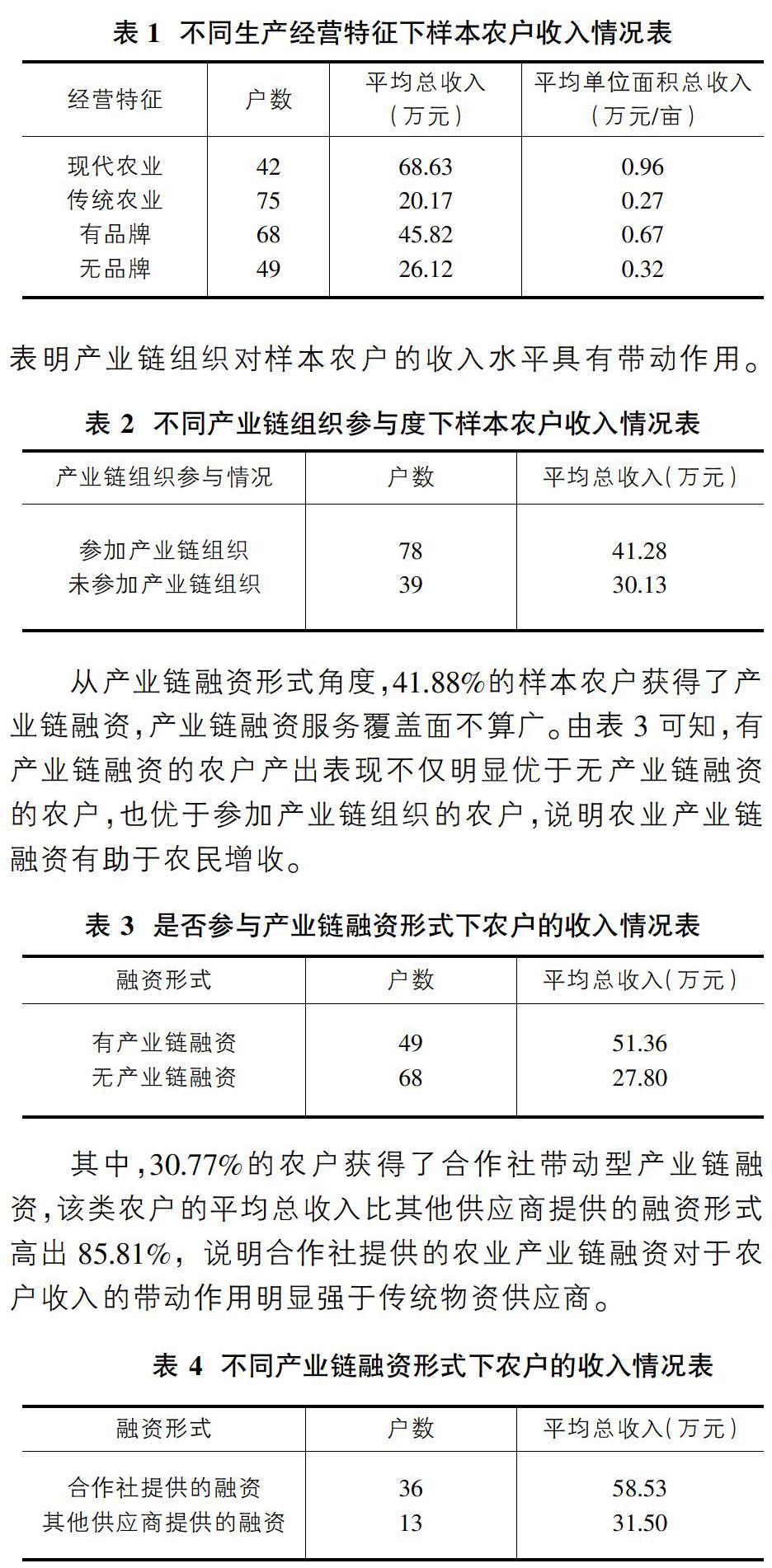

从生产经营特征角度,在现代农业生产模式下,样本农户的平均总收入和平均单位面积总收入显著优于传统农户,表明现代农业对农户增收具有促进作用。同时,拥有农产品品牌的农户,其各项收入也显著优于无品牌农户。(表1)

从产业链组织参与度角度,66.67%的样本农户参与了产业链组织,样本农户产业链参与程度较高。参加产业链组织的样本户平均总收入明显高于未参加产业链组织的农户,表明产业链组织对样本农户的收入水平具有带动作用。

从产业链融资形式角度,41.88%的样本农户获得了产业链融资,产业链融资服务覆盖面不算广。由表3可知,有产业链融资的农户产出表现不仅明显优于无产业链融资的农户,也优于参加产业链组织的农户,说明农业产业链融资有助于农民增收。

其中,30.77%的农户获得了合作社带动型产业链融资,该类农户的平均总收入比其他供应商提供的融资形式高出85.81%,说明合作社提供的农业产业链融资对于农户收入的带动作用明显强于传统物资供应商。

2 研究假设与模型设定

2.1 研究假设

合作社作为一个大规模的经营主体,在当地具有较强的社会影响力和市场势力。农户依托“合作社+农户”模式有利于产前、产中、产后的一系列经营活动开展,降低生产成本。尤其是产业链融资服务,拓宽了农户的资金来源渠道:一方面,合作社提供直接借钱、贸易信用、赊销赊购等链内融资服务缓解社员融资约束;另一方面,合作社通过充当担保人的角色,提高社员的信用水平和获得银行贷款等链外融资的能力,进而促进了农户资本积累,有利于规模化和现代化农业发展。据此,本文提出如下假设:

H1:获得合作社带动型产业链融资对农户收入具有正向影响。

然而在合作社内部,成员间异质性较大,部分成员拥有更多人力资本、物力资本和社会资源,主要充当合作社的管理者,是核心成员;而普通成员更多是惠顾者的角色,被动参加合作社的经营活动。核心成员凭借资源禀赋,往往更容易、更先获得合作社的各种便利,从而削弱了普通成员的受益程度。据此,本文提出如下假设:

H2:获得合作社带动型产业链融资对合作社核心成员收入的促进作用更大。

2.2 模型设定与变量选取

根据研究目的,为了考察合作社带动型产业链融资对农户收入的影响,本文建立如下基本计量模型:

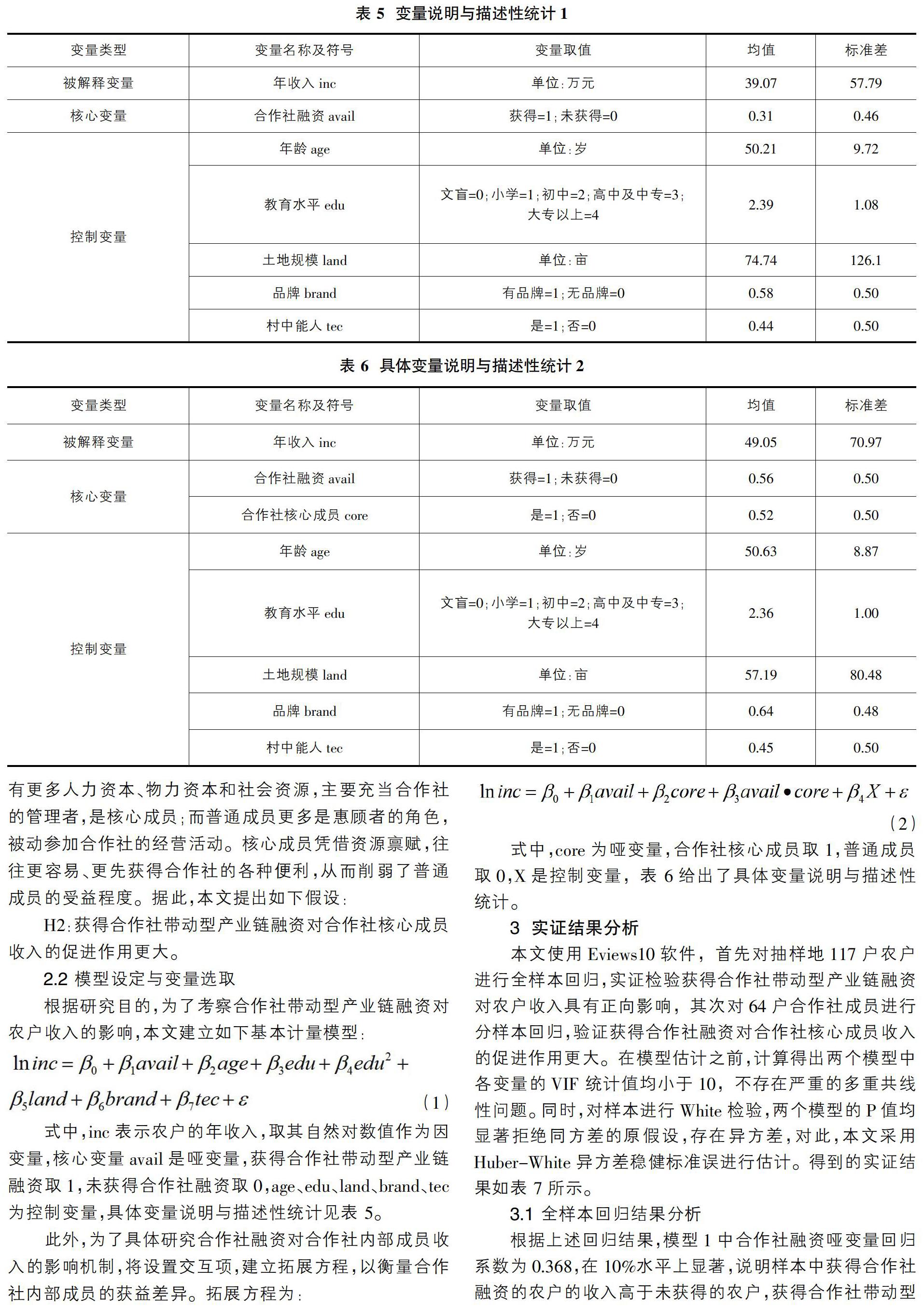

式中,inc表示农户的年收入,取其自然对数值作为因变量,核心变量avail是哑变量,获得合作社带动型产业链融资取1,未获得合作社融资取0,age、edu、land、brand、tec为控制变量,具体变量说明与描述性统计见表 5。

此外,为了具体研究合作社融资对合作社内部成员收入的影响机制,将设置交互项,建立拓展方程,以衡量合作社内部成员的获益差异。拓展方程为:

式中,core为哑变量,合作社核心成员取1,普通成员取0,X是控制变量,表 6给出了具体变量说明与描述性统计。

3 实证结果分析

本文使用Eviews10软件,首先对抽样地117户农户进行全样本回归,实证检验获得合作社带动型产业链融资对农户收入具有正向影响,其次对64户合作社成员进行分样本回归,验证获得合作社融资对合作社核心成员收入的促进作用更大。在模型估计之前,计算得出两个模型中各变量的VIF 统计值均小于10,不存在严重的多重共线性问题。同时,对样本进行White检验,两个模型的P值均显著拒绝同方差的原假设,存在异方差,对此,本文采用Huber-White异方差稳健标准误进行估计。得到的实证结果如表 7所示。

3.1 全样本回归结果分析

根据上述回归结果,模型1中合作社融资哑变量回归系数为0.368,在10%水平上显著,说明样本中获得合作社融资的农户的收入高于未获得的农户,获得合作社带动型产业链融资对农户收入具有正向影响,假设1得到验证。控制变量中,显著正向影响农户收入的变量有教育水平、土地规模、品牌、村中能人,显著负向影响的是年龄变量。

从农户个人特征上看,年龄变量的回归系数为负且数值较小,说明随着样本农户年龄的增大,劳动力质量下降,收入水平随之变低,但影响程度较小。教育水平与收入呈非线性关系,即样本农户收入随着学历的提升先增加后减少,结合实地调研情况,样本农户中高学历农户较少,且从事农业生产年限较短,未达到规模化经营效果,收入较低。是否为村中能人变量的回归系数值为0.341,对收入影响较大,说明农户角色与收入密切相关。

从生产经营特征上看,土地规模的回归系数数值较小,正向影响效果不明显,说明单纯地扩大生产规模对收入的作用较为有限。品牌作为市场势力、经济实力等的体现,回归系数值较大,对提高农户收入有较强的正向影响。

3.2 异质性分析

由于合作社成员间存在异质性,为进一步探讨合作社融资对合作社内部成员收入的影响机制,本文筛选出加入合作社的样本农户进行多元回归分析。由模型2回归结果可知,合作社融资和是否为合作社核心成员变量的回归系数分别为0.454和0.523,均在5%水平上显著,合作社融资和核心成员的交互项的回归系数为0.489,在10%水平上显著,说明与普通成员相比,合作社核心成员收入水平更高,且获得合作社带动型产业链融资对合作社核心成员收入的促进作用更大,验证了假设2。

相较模型1的全样本回归结果,模型2的控制变量中品牌变量的回归系数增加至0.538,在1%水平上显著,说明在合作社组织形式下,品牌对收入的影响更为显著。因为样本农户拥有的农产品品牌多为合作社创立,由社员共享品牌效应,部分样本合作社的品牌影响范围能辐射全国,与无农产品品牌的合作社相比,在其他资源条件大致相同的情况下,品牌对提高农户收入水平具有更强的促进作用。

4 结论与建议

本文以农民专业合作社为研究对象,基于苏州昆山、常熟、常州金坛、镇江丹阳等苏南县域实地调研数据,统计分析样本农户的产业链融资以及收入情况,实证检验合作社带动型产业链融资对农户收入的影响,并着重比较产业链融资下,合作社内部成员收入的差异程度,得出以下结论:第一,样本农户产业链参与程度较高,合作社组织形式能有效缓解农户的融资约束,获得合作社带动型产业链融资对提高农户收入水平具有显著正向影响。第二,由于合作社内部成员的异质性,合作社核心成员从产业链融资中的受益程度普遍高于普通成员。第三,农产品品牌效应明显,拥有农产品品牌的农户,其各项收入显著高于无农产品品牌的农户,而且品牌的知名度大小对农户收入有较大影响。

政策启示如下:第一,我国应当适度鼓励农户参与农民专业合作社,增强农户对合作社产业链融资的有效需求,从而充分发挥农民合作社在产业链融资中的作用。第二,政府应当加强对合作社的业务指导,完善合作社服务体系,扩大产业链服务的覆盖范围,为农户提供更全面的服务与更便利的融资途径。第三,重视农产品品牌效应,合作社可以为农产品设立品牌,通过加强宣传提高品牌知名度,实现传统农业向现代农业的转变,进而提高农产品销售量与农户收入。

参考文献:

[1]刘西川,程恩江.中国农业产业链融资模式——典型案例与理论含义[J].财贸经济,2013(08):47-57.

[2]李勇坚,王弢.“三农”互联网金融蓝皮书[R].社会科学文献出版社,2017.

[3]周月书,俞靖.农业产业链融资与农户收入[J].江苏农业科学,2018,46(09):303.

[4]马九杰,张永升,佘春来.基于订单农业发展的农业价值链金融创新策略与案例分析[J].农村金融研究,2011(07):11-17.

[5]周月书,王婕.产业链组织形式、市场势力与农业产业链融资——基于江苏省397户规模农户的实证分析[J].中国农村经济,2017(04):46-58.

[6]廖小静,应瑞瑶,邓衡山,徐志刚.收入效应与利益分配:农民合作效果研究——基于农民专业合作社不同角色农户受益差异的实证研究[J].中国软科学,2016(05):30-42.

[7]牛若峰.中国农业产业化经营的发展特点与方向[J].中国农村经济,2002(05):4-8,12.

[8]阮荣平,曹冰雪,周佩,郑风田.新型农业经营主体辐射带动能力及影响因素分析——基于全国2615家新型农业经营主体的调查数据[J].中国农村经济,2017(11):17-32.

[9]耿士威,罗剑朝.农户参与农业产业链融资意愿研究——基于農户收入差距的视角[J].金融理论与实践,2018(06):67-71.