数字普惠金融缩小城乡收入差距实证研究

2020-08-30薛子馨西南大学

薛子馨 西南大学

引言:2016年杭州G20峰会上,“数字普惠金融”的概念第一次正式登上国际舞台。数字普惠金融通过数字技术和金融科技的相互融合,能进一步降低金融门槛和交易成本,为金融需求得不到满足的弱势群体创造机会和可能,为解决普惠金融现阶段效率低、成本高、风险高等重难点问题[1]提供了思路。现阶段我国以5G为代表的移动通讯技术和互联网创新正成为数字普惠金融发展的坚实基础,在2020年全面建成小康社会来临之际,数字普惠金融定将成为进一步缩小我国地区城乡间发展不平衡的强心剂。基于上述现实背景,为探究数字普惠金融是否在实际中对缩小城乡差距有显著促进作用,本文选取2013—2017年全国31个省市的面板数据建立固定效应模型。相较于宋晓玲[2]的研究,本文进一步通过探讨数字普惠金融影响城乡收入差距的地区偏向,为国家层面的数字普惠金融发展提供政策建议。

一、文献综述

进入21世纪以来,世界经济进入金融经济时代,金融逐渐成为经济增长的核心力量,金融繁荣则经济繁荣(黄亚钧等,2001)[3]。同时经济增长对收入分配差距影响显著,理论上其关系可以通过库兹涅茨倒U型曲线呈现。通过以上两种结论的联系,金融也必然会影响着收入分配(徐虹等,2015)[4]。在我国处于传统金融阶段时,由于金融抑制和排斥现象的存在,农村资金外流、金融机构撤出,信贷供给与需求不匹配,金融业务数量小且种类单一等原因(刘福毅等,2004)[5],金融的发展对于农民收入增长具有显著的负效应(温涛等,2005)[6],致使城乡间收入差距进一步扩大。

直至2010年,普惠金融的出现改变了局面。普惠金融作为一种金融深化的途径,通过减少金融抑制增加贫困群体的经济机会,具有增收减贫、降低门槛效应的功能(张康松等,2017)[7]。“门槛”指获取金融服务的基本成本。经济实力越强,门槛越低。农村居民常常因其先天的经济落后和风险承受脆弱性无法负担金融市场设定的高门槛,从而直接被金融业务排除在外。普惠金融通过政策性导向降低农民获取金融服务的成本,帮助农民跨过“门槛”,促使农民增收。普惠金融还可以改变金融资源无限趋利的流向,具有均衡配置资源的功能(李建军等,2019)[8]。需要注意的是,均衡配置不代表城市农村均等配置,其只是满足农村居民金融需求以及未来发展空间的优化配置,规避出现大量闲置资金的情况,提高了金融资源的利用率。

普惠金融通过以上三种功能改善城乡收入差距,而从普惠金融发展来的数字普惠金融对缩小城乡收入差距的作用机制也大致相同(梁双陆,2018)[9]。数字普惠金融通过电子化信息技术形成长尾优势,相较于普惠金融可继续扩大金融覆盖度,减少金融排斥;极大地缓解了信息不对称,一定程度上再次降低了获得金融服务的成本;还可以控制降低普惠金融推广中的部分风险(卫晓锋,2019)[10]。数字普惠金融对普惠金融的优化可进一步缩小城乡收入差距。

二、模型构建与数据来源

(一)变量选取

1.被解释变量Y

本文借鉴(陆铭等,2004)[11]的做法,选取城乡居民可支配收入之比作为衡量城乡收入差距的指标。该指标越大,则代表城乡收入差距越大。

2.解释变量I

北京大学金融研究中心联合蚂蚁金服集团利用蚂蚁金服的海量数据,编制了两期时间跨度总和为2011-2018的“北京大学数字普惠金融指数”[12]。该指数从覆盖广度、使用深度以及数字化三个维度刻画省、市、县三个层级的数字普惠金融发展程度,并涵盖了支付、保险、货币基金、信用服务、投资、信贷等金融业务指数。本文选取2013-2017年31个省级层面的数字普惠金融总指数作为研究的解释变量。

3.控制变量

数字普惠金融并不是影响城乡收入差距的唯一变量。为客观刻画城乡收入差距变化的原因,选取以下三个指标作为研究的控制变量。

①地区经济发展水平—人均GDP(rGDP)

根据库兹涅茨倒U型曲线可知:在发达国家,收入分配差距随经济发展水平先增大后减小。虽然在不同国家的实践中具有差异,但无论方向如何变化,经济发展会对城乡收入差距产生影响是毋庸置疑的(赵黎明等,2013)[13]。本文选取各地区的人均GDP作为衡量经济发展水平的指标。与GDP相比,人均GDP更能体现一个地区包含公共服务社会福利在内的经济发展综合水平。

②地区教育水平—大专及以上人口比例(EDU)

地区教育水平的提高,尤其是高等教育规模的扩大,能够显著缩小城乡收入差距(白雪梅,2004)[14]。现阶段中国义务教育基本普及,各地区教育水平的差异主要体现在高等教育方面。所以本文选取各地区大专及以上学历的人口占6岁以上总人口的比例作为地区教育水平的代表。

③地区政府支出偏向—政府转移性支出与公共预算支出之比(TE)

我国作为一个二元经济体,城市和农村的协同发展需要政府参与。政府的转移性支出更多惠及农村低收入人群,所以政府转移性支出比例会显著影响城乡收入差距。本文选取的转移性支出主要包括教科文支出,医疗卫生与社会保障支出,城乡社会、农林水、气象支出,住房保障支出以及援助支出等。

本文构建全国31个省市2013-2017年的面板数据,数据来源于2014-2018年国家统计局编著的《中国统计年鉴》及《北京大学数字普惠金融指数第二期》。因为解释变量相比被解释变量数值过大,本文采用数字普惠金融指数/100为原始数据。

(二)模型构建

基于上述分析,建立初始的面板回归模型:

三、模型结果分析

(一)面板数据单位根检验

为避免出现伪回归,进行模型拟合之前需先对数据进行单位根检验,确定其平稳性。本文选取的单位根检验方法为LLC、IPS、ADF以及PP,其原假设都为存在单位根,序列不平稳。检验结果如表1:

表1 面板数据各序列单位根检验结果

单位根检验方法分两类:相同根检验如LLC和不同根检验如IPS、ADF、PP等。单位根检验有三种模式:既有截距又有时间趋势(c,t)、只有截距(c,0)和两者都无(0,0)。判断面板序列平稳的原则为:(1)两类检验方法均拒绝原假设,一般来说,选择两类中各一种即可。(2)三种模式只需其中一个的检验结果拒绝原假设即可。根据表1结果可知:原序列Y、I、EDU、TE满足上述条件,可以认为是平稳的。而原序列rGDP只通过了LLC检验,将其取对数后,才满足序列平稳的条件。所以Y、I、log(rGDP)、EDU、TE为水平值平稳序列。

(二)模型估计及结果

根据上述结果对初始面板模型进行修正:

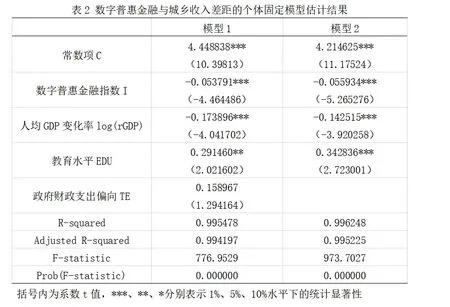

对上述模型进行Hausman检验,选择个体固定效应模型,并通过GLS加权克服异方差。回归得到模型1,结果如表2。

模型1显著,拟合效果好,但政府财政支出偏向(TE)的系数不显著,所以下一步利用逐步回归法剔除该变量,重新拟合得到模型2。模型2显著,且所有变量系数显著。剔除TE变量后,模型中R2和修正的R2进一步提高,模型拟合效果更好。最终选择模型2。在这两个模型中,各个变量的系数符号不变,数值差距很小,说明模型较为稳健。

1.数字普惠金融指数对城乡收入差距的影响

数字普惠金融指数增长1%城乡收入差距程度降低0.056%。数字普惠金融的发展增加金融服务的触达性,降低金融交易成本,均衡分配金融资源从而缩小城乡收入差距。但现阶段系数值小,说明数字普惠金融因某些因素还未完全发挥出对城乡收入差距的影响,所以不断完善数字普惠金融体系是我们的首要目标。

2.控制变量对城乡收入差距的影响

地区人均GDP增长1%,城乡收入差距程度降低0.143%。不断提高地区经济发展水平能有效缩小城乡收入差距;高等教育比例每增加1%,城乡收入差距程度就增加0.343%。这与教育水平提高,城乡收入差距缩小的结论不符。其中合理的解释是教育水平与收入差距存在结构效应,即教育的供给不适配社会对教育的需求,导致受教育程度不同的人群收入水平存在较大的差距。在教育水平低的国家,随着受教育程度和年限的提高,收入差距先上升后下降。我国目前教育水平不高,正处在教育扩展促进收入差距增大的阶段。

(三)区域异质性分析

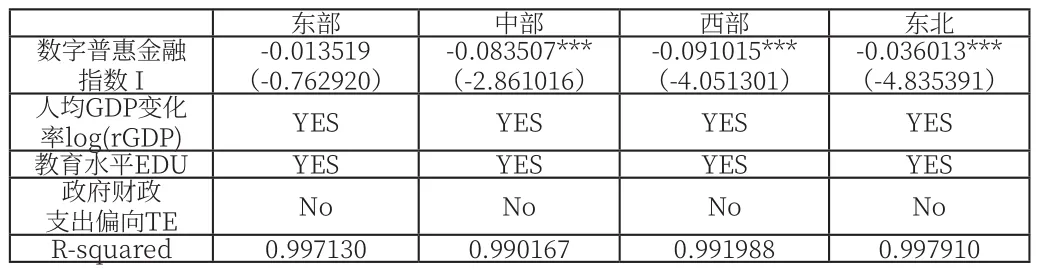

我国区域发展极不平衡,为研究数字普惠金融对城乡收入差距的影响是否具有区域异质性,本文将原始样本按照中国统计年鉴分为东部、中部、西部、东北四个区域子样本,分别回归对比系数。

表3 数字普惠金融与城乡收入差距的区域异质性

回归结果如表3,数字普惠金融显著影响中部、西部、东北地区的城乡收入差距,且贡献大小排序为西部>中部>东北,对东部地区的城乡收入差距无显著影响。原因可能是东部地区金融服务已经达到较高水平,数字普惠金融对其金融深化不会有很大程度的提升,所以对缩小城乡收入差距没有显著的促进作用。而对于西部、中部地区,因其地理环境远靠内陆,经济发展水平较低,金融发展仍处在初始阶段,数字普惠金融的出现可以极大的促进地区金融水平的提高,所以对缩小城乡收入差距有显著的促进作用。

四、结语

本文从2013—2017年全国31个省市的面板数据入手,建立了个体固定效应模型分析数字普惠金融与城乡收入差距间的关系,得到的结论是:数字普惠金融的发展会显著缩小城乡收入差距,尤其是在经济金融不发达的中西部地区。但目前阶段,由于数字普惠金融体系的不完善,其对城乡收入差距的影响没有完全发挥出来。就其他影响因素而言,地区经济水平越高,城乡收入差距越小;教育水平方面,我国正处于高等教育发展的初级阶段,由于结构效应的存在,当前高等教育水平越高,城乡收入差距越大。面对这种情况,我国要大力提升教育水平,扩展教育结构,完成教育对城乡收入差距影响的转变。

由上述结论可得出一些具有参考价值的政策性建议。第一,完善数字普惠金融体系建设。首先要明确服务主体为三农、小微,根据服务对象差异化设计金融产品;其次通过技术创新带动金融创新,增强金融深化的动力。第二,金融资源配置从实际出发。东部地区的投入回报明显小于中西部地区,金融资源的分配可随之倾斜,同时要注意发挥数字普惠金融服务地区自身的金融创造能力,逐渐完成从输血式扶贫到造血式扶贫的转变。第三,要建立数字普惠金融风险监管机制。数字普惠金融依赖于电子科技,将互联网风险监管与传统金融业监管相互结合共同防范数字普惠金融风险。