解析个人所得税综合所得预扣预缴与汇算清缴的计算

2020-08-30刘春才苏州经贸职业技术学院

刘春才 苏州经贸职业技术学院

2018年8月31日,全国人大常委会第四次修改了个人所得税法。新税法最显著的变化是由原来的分类所得税制改为综合与分类相结合的个人所得税制,将个人劳务性的工资薪金所得、劳务所得、稿酬所得、特许权使用费所得四项所得合并在一起(统称为综合所得),按年度计算个人所得税。对于综合所得,平时实行预扣预缴,年终再汇算清缴。

一、个人所得税综合所得预扣预缴与汇算清缴的比较

根据《中华人民共和国个人所得税法》的规定,居民综合所得个人所得税按年计算,有扣缴义务人的,由扣缴义务人预扣预缴税款。

居民综合所得个人所得税预扣预缴和汇算清缴税款在纳税人、缴税方式、费用扣除、税率等多方面存在着一些差异,具体见表1。

表1 居民综合所得预扣预缴和汇算清缴税款比较

二、综合所得预扣预缴个人所得税的计算

(一)工资、薪金所得预扣预缴个人所得税的计算

工资、薪金所得由扣缴义务人(居民所属单位)向居民支付工资、薪金时,按照累计预扣法按月计算预扣的税款。在计算工资、薪金所得预扣的税款时,可按月扣除每月5000元的费用、专项扣除、专项附加扣除及其他扣除。

(二)纳税人从1月份开始专项附加扣除

如果纳税人从1月份开始就扣除专项附加费用,则第n月累计应预扣预缴税额计算如下式:

由于1月份是当年的第一个月,所以上式计算出的结果就是1月份应预扣预缴的税款;从2月份开始,用本月计算的税额减去上月的税额就是本月应预缴预扣的税款。

二、纳税人从1月份后开始专项附加扣除

如果纳税人从1月份后的第k月开始扣除专项附加费用,则第n月累计应预扣预缴税额计算如下式:

注:当n-(k-1)<0时,一律取0值。

同理,1月份用上式计算出的结果就是1月份应预扣预缴的税款;从2月份开始,本月应预缴预扣的税款是用本月计算的税额减去上月的税额。

(二)劳务所得扣预缴个人所得税的计算

劳务所得由扣缴义务人(所得支付者)向居民支付所得时,按次计算预扣的税款。当劳务收入<4000元时,可扣除费用800元;当劳务收入≧4000元时,可扣除20%的费用;不得扣减专项扣除、专项附加扣除及其他扣除。

(三)特许权使用费所得扣预缴个人所得税的计算

在计算特许权使用费所得要预扣预缴的个税时,费用的扣除与劳务所得相同,不同的是劳务所得采用三级超额累进税率,而特许权使用费所得采用20%的比率税率。

(四)稿酬所得扣预缴个人所得税的计算

稿酬所得预扣预缴个税的计算,与特许权使用费所得不同的是,稿酬收入的30%免予征税。

例1:居民张华38岁,2019年取得的收入如下:

(1)每月实发工资均为20000元(单位已代扣三险一金4000元)。

(2)3月为某单位设计图纸,获得报酬30000元。

(3)7月发表文章获得报酬20000元。

(4)张华为独生子女,全家共五口人,妻子上班,父亲65岁,母亲63岁,女儿生于2016年8月,在读幼儿园;夫妻双方约定子女教育由张华全额扣除;无其他涉税事项。

要求:计算张华2019年1至2月份工资薪金所得及其他所得应预扣预缴个税税额。

(2)劳务所得预扣预缴税额

张华为某单位设计图纸获得的报酬属于劳务所得。

(3)稿酬所得预扣预缴税额

张华为某单位设计图纸获得的报酬属于劳务所得。

三、综合所得汇算清缴个人所得税的计算

根据税法规定,符合条件的纳税人在次年的3月至6月办理汇算清缴时,应把全年课税收入及可以扣除的全部费用予以纳入,如预扣预缴时未扣除的大病医疗,或预扣预缴时未提供资料的其他专项附加扣除等。计算出全年应纳个税额后,同预扣预缴税额进行比较,多退少补。

例2 资料同例1。

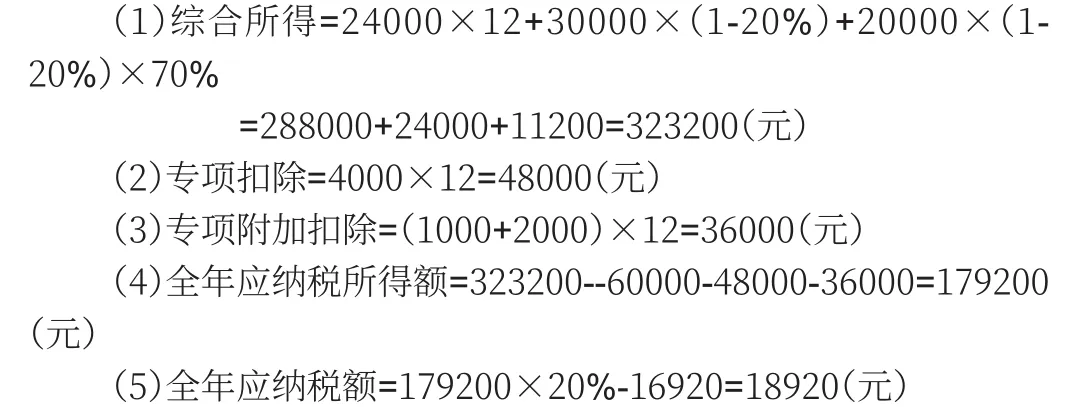

要求:计算张华2019年应纳个税税额。

解:

综上所述,个税的预扣预缴与汇算清缴在费用扣除范围、额度、税率等方面存在着一些差异,广大学习者和税务工作者需要理解、熟悉,以免计算有误,影响纳税义务的履行。