辽宁省三级公立医院负债现状及原因分析

2020-08-30张一娜王丹赵爽

张一娜 王丹 赵爽

1.锦州医科大学;2.锦州医科大学附属第三医院

公立医院是指政府举办的纳入财政预算管理的医院。公益性是其最大的特征,最本质的属性。按其规模不同,公立医院分为三个等级,一级是社区医院,直接为社区居民提供医疗、预防、保健、康复等服务。二级是县(区)医院,跨几个社区提供医疗卫生服务。三级是市级及以上医院,是医疗、教学、科研的技术中心,其医疗服务和管理水平代表着医疗行业的最高水准,更具有综合性和代表性。

辽宁省现有三级公立医院104家,其中省属医院15家,市属医院99家。分布于辽宁省的每个城市,在提供医疗卫生服务中发挥着至关重要的作用,其资产、负债及净资产额均占辽宁省医疗机构总额的50%以上,占居辽宁省的“半壁江山”,具有举足重轻的作用,因此研究三级公立医院的负债情况对于了解整个辽宁省的情况具有重要作用。

一、辽宁省三级公立医院负债现状

本文收集2016年—2018年中国卫生健康统计年鉴和辽宁省医院决算数据,整理、分析辽宁省三级公立医院的负债状况。

(一)负债规模

2016年-2018年辽宁省三级公立医院的负债规模呈上升趋势,至2018年末,负债总额已达到3,938,333万元,三年间负债总额增加了907,326万元,增长30%。

(二)资产负债率

2016年-2018年辽宁省三级公立医院的资产负债率呈上升趋势,上涨1.79个百分点。辽宁省不同地区三级公立医院的资产负债率具有不平衡性,大部分医院的平均资产负债率集中在40—60%之间。

表2 2016-2018年辽宁省三级公立医院资产负债率情况

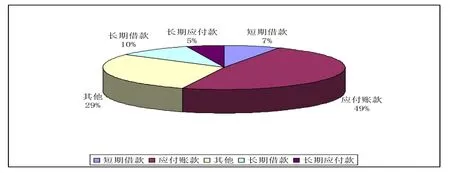

(三)负债结构

2016年-2018年辽宁省三级公立医院的负债结构基本保持不变,流动负债占比较大,非流动负债占比较小。借入性负债即长期借款和短期借款占比16%-17%之间。应付账款占居半壁江山,因其具有金额大、无利息的优点,加之在药品、耗材的供需关系中,医院更占主动权和优势地位,利用其形成的资金解决医院的短期资金需要,成为公立医院短期筹融资的重要途径。无形中也抬高了供应价格,最终由患者买单,加重患者负担。

图1 2016年辽宁省三级公立医院负债结构

图2 2017年辽宁省三级公立医院负债结构

图3 2018年辽宁省三级公立医院负债结构

基于以上,2016年—2018年辽宁省三级公立医院的债务规模和资产负债率均呈现上升趋势,负债结构基本保持不变,负债的现状不容乐观。

二、负债形成的原因

(一)社会层面

1.政府投入不足。上个世纪80年代以前,政府对公立医院投入的力度很大,财政投入能够达到总支出的30%。但是随着医改的深入,政府投入越来越少,尤其是对三级公立医院的投入减少迅速,财政拨款占公立医院支出越来越少,近几年仅维持在4-5%。为了充分使用信用资金,大部分医院会延后付款。一方面影响医院的信用度,厂家会充分考虑货币时间价值和回款风险,进而提高供应价格。另一方面临违约风险,可能会被诉诸法律,影响持续供货,影响医院的正常运行。

表4 2016-2018年辽宁省三级以上公立医院政府投入情况

2.补偿机制不完善。随着医改的深入,分级诊疗、药品零加成、耗材零加成、降低大型设备检查费等已全面推进。对于患者而言,民生政策落实了,就医负担确实减轻了,但对于医院而言,尤其是技术力量稍微薄弱些的三级医院,仅仅依靠价格平移无法完全补偿零加成的损失。

随着人民生活水平的提高,人们对医疗的需求也进一步增强,医药费用总额大幅增加,但是在目前占主导地位的医保总额预付制政策下,应由医保支付的应收款项不能及时结算,甚至不能结算,医保结算差额逐年增加,占用了医院大量的流动资金,直接影响了医院的资金周转和经济效益。也是公立医院债务增加的一个重要因素。

(二)医院层面

1.医院发展资金供给与需求之间的矛盾。一方面随着生活水平的提高,人民群众对医疗服务的需求不断提高,而且不再满足于基本的医疗服务,而是追求更高质量、更精准的诊疗方式,医院的规模效益突显。另一方面迫于行业竞争的需要,大型医疗设备的购置成为公立医院提高竞争优势的必然选择。但是医院自身正常发展积累的现金流无法满足规模扩张和设备购置的需求,债务筹资成为必然选择。

2.业务收支结余率不理想。公立医院的本质属性是公益性,必须发挥其公益职能,提供基本医疗卫生服务,还需完成政府派遣的应急公共卫生服务,有些项目的完成是不计成本,不求效益的。2017年辽宁省三级以上公立医院开始全面实行药品零加成,2020年实行耗材零加成,受价格平移和分级诊疗的影响,医院的业务收支结余呈下降趋势。2017年辽宁省104家三级公立医院中业务收支结余为负数的就有41家,占39%。2018年已经增加至52家,占50%。2020年随着耗材零加成 的全面推行,部分医院将面临更严峻的挑战,预计收支结余率为负数的医院可能进一步增加。

表3 2017-2018年辽宁省三级公立医院结余情况

3.医院内部管理有待进一步提高。作为事业单位,医院对于运营的管理要远远落后于企业,缺乏精细化管理,成本效益意识不足,对项目的论证过于粗放,对项目实施成效缺乏考核与追责。增收节支的观念不强,紧迫性不强,造成跑冒滴漏现象严重,项目实施效果与论证效果相差甚远。存货量大,挤占资金,运行效率低下,资金投入之后产出甚少,回收周期过长。