“营改增”对电力工程会计核算的影响分析

2020-08-30鞠艳芳国网四川省电力公司夹江县供电分公司

鞠艳芳 国网四川省电力公司夹江县供电分公司

作为我国电力工程中的重要组成部分,会计核算工作能够对企业财政情况,可以进行准确、清晰的判断,但是对“营改增”政策进行应用,企业税负情况发展转变,会计核算工作也就在此基础上必然出现变化,也就是说,电力企业之中必须针对会计核算工作进行相应的改革,以能够对“营改增”的优势进行有效把握,从而实现电力工程企业的健康、可持续发展。

一、“营改增”的意义

“营改增”政策之于我国税制改革历史具有十分重要的意义:(1)重复征税现象被有效抑制,企业负税显著减轻,有利于完善税收制度;(2)交通行业及现代化服务行业无重复征税以及营业税抵扣负担,能够得到进一步发展;(3)第三行业的企业需要缴纳增值税,有利于增值税税基扩展以及增值税规模扩展,实现了企业竞争的平等和行业税负平等。

二、对电力工程会计核算工作产生的影响

(一)会计核算内容和方式的影响

在传统上,电力工程企业开展经济活动主要将发票作为依据,通常情况下,不会出现挂账现象,款项问题主要体现于预收账款方面。但是通过对“营改增”政策的落实,为了促使电力工程企业的应收账款实现进一步透明化,需要对资金的收入时间进行确定,也就必须对增值税专用发票的具体开具时间进行有效明确[1]。除以上之外,不可采用劳动成本对增值税进行抵扣,这一要求有可能导致企业在短时间内发生收支波动的情况,进而导致企业出现盈利水平降低的情况。但是从长远上来看,对“营改增”政策进行切实有效的落实,能够促使企业盈利降低的情况得到有效改善,进而有利于促使电力工程企业的净收入成本得到逐渐的提高,从而有效实现电力工程企业的长效发展。

(二)会计发票管理的影响

“营改增”政策的出台和实施,必然能够对发票管理工作产生影响,主要有两点:第一,对于已购进的货物,需要首先获取真实、可靠的增值税发票,之后电力工程企业才能够对相应的税额抵扣进行承担;第二,电力工程企业在缴纳增值税之后即能够获取增值税专用发票,但是需要向国税局方面对专用的发票存根联进行提交,在一定程度上导致相关工作的复杂性提升[2]。

三、“营改增”政策下电力工程企业的工作措施

(一)加强政策分析能力

在较长的时间内,电力工程企业缴纳的税款,其类型属于“营业税”,所以在企业内部,会计人员熟练掌握的财务知识多与营业税相关工作具有密切关联性,相对来说不擅长其它方面,且其中各项财务工作变得开展以营业税收制度为核心,所以工作人员在一定程度上缺乏有关于增值税的工作经验[3]。基于此,企业内的财务、会计人员均应积极参与增值税务相关的培训工作,以有效掌握“营改增”政策下的工作制度,并强化营改增政策之下的会计核算工作能力,从而推动企业的经济效益能够得到提升。

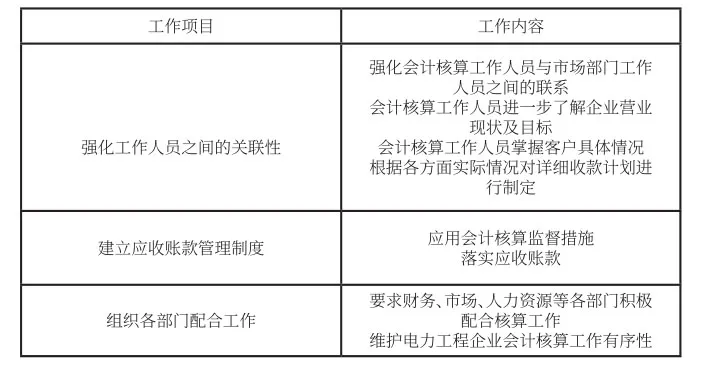

(二)对企业应收账款的管理工作进行优化

该项工作主要可以分为三个步骤,具体流程如下表1所示:

表1 企业应收账款管理工作优化流程

(三)对增值税专用发票的管理制度进行健全

在营改增中,促进增值税专用发票的应用是尤为重要的,在电器企业的发展中,会计核算工作具有重要地位,对电力工程企业的会计核算工作进行确定,判断其与企业的各项经济活动利益是否相符是很重要的[4]。与此同时,在营改增发展中,增值税专用发票已经越来越规范和严密,导致发票相关工作的难度进一步提升,要求各项工作的开展必须以增值税发票使用时间为基础,同时需要验证税务的真伪,可见电力工程企业尚需对更加完善的发票管理制度进行制定,采用“专人负责”的模式,给予专柜管理,并保证对专用发票进行全面检查,保证将其中存在的管理和操作问题及时发现,并采取有效措施进行改善[5]。

结束语:在“营改增”这一税务政策不断落实的过程中,其有利于推动产业不断优化升级,可避免征税重复现象的发生。“营改增”的应用,对企业来说,既是机遇,也是挑战,在税务变化的背景下,希望电力工程企业能够跟进时代发展步伐,不断创新,健全管理制度,规范人员行为等,促进企业的有效发展。