教育背景对消费者储蓄行为的影响研究

2020-08-30任玲玲兰州大学经济学院

任玲玲 兰州大学经济学院

一、引言

我国正处于四十年的改革开放进程中,高储蓄总额为我国经济的繁荣和发展提供了持续的金融支持,也使我国的经济金融环境稳定运行。然而,居高不下的储蓄总额并不完全是一件利事,目前情势是经济增加必要通过需求来鞭策,在这类景象下,高储备现象令当局辣手。消费者储蓄是一种与社会生活紧密联系的影响因素较多复杂金融行为,其中重要的一个影响因素就是教育背景。不同教育背景的消费者利用自己知识对投资和储蓄有着不同的影响。消费者的储蓄行为中必定会由于存在教育背景的误差而偏离寻求最大化效用的理性方针。

二、文献综述

(一)消费者储蓄行为评述

消费者储备理论最早由Modigliani提出,该理论提出消费者在不同时期具有自身特有的消费储蓄倾向。Leland(1968)引入了不确定性这一概念并提出了预防性储蓄理论,该理论认为未来收入的不确定性导致了消费者下一期消费的边际效用高于当期消费的边际效用,从而使当期储蓄加大。大量学者以为不确定性的存在是致使预防性储备念头的重要原因。在研究消费者消费倾向下降原因时,孟欣(2001)采用的是1999年中国城市家庭支出等调查数据,利用回归分析的实证方法对预防性储蓄动机以及持久收入假说进行检验。结果证明中国消费者普遍具有强烈的预防储蓄动机,将来收入不确定性与预期的下岗可能性均使得中国消费者提高储蓄率。施建准等(2004)将不确定性收入的随机过程等新概念引入研究,经过实证数据检验证实消费者储蓄行为中确实存在着前期学者提出的预防性动机,但是预防性动机强度远低于预期。中国高储蓄率这一话题引起了众多海外学者的兴趣。Wei(2011)认为由于中国男女比例失调严重,家庭抚养男孩的父母为提高孩子成年后婚姻市场竞争力,会选择提前几年甚至十几年进行储蓄。

(二)教育背景与消费者储蓄行为

冯丹(2008)提出受教育水平会影响消费者的收入,受教育水平越高,收入越多,从而影响居民的消费水平,并且这种影响非常大。李天健(2013)认为高等教育的发展会分阶段影响我国的居民消费和储蓄,不同阶段的影响程度都不同,简言之高等教育水平越高,影响越大。丁晓慧(2016)研究了消费者受教育程度与消费者储蓄率的关系,利用省级面板数据,分区域进行描述性统计,并用差分GMM模型对省级面板数据做了实证分析,发现我国消费者受教育程度和储蓄率之间呈现明显的负相关关系。可以得出,同样受教育水平高低对储蓄的影响不同是由于分组和数据来源的不同。

三、实证研究

(一)使用的数据及相关变量模型

1.数据来源。我们使用的数据来源于中国家庭追踪调查(CFPS)微观数据库。CFPS数据采用科学、随机的抽样方式,调查数据质量高,代表性强。我们的研究使用的是CFPS2016年的截面数据。

2.主要变量。(1)家庭储蓄率。作为本文实证分析的被解释变量,考虑实证结果的稳健性和可靠性,本文参考以往此类研究文献,最终参照苏华山等(2016)的研究,具体定义家庭储蓄率的计算方法:

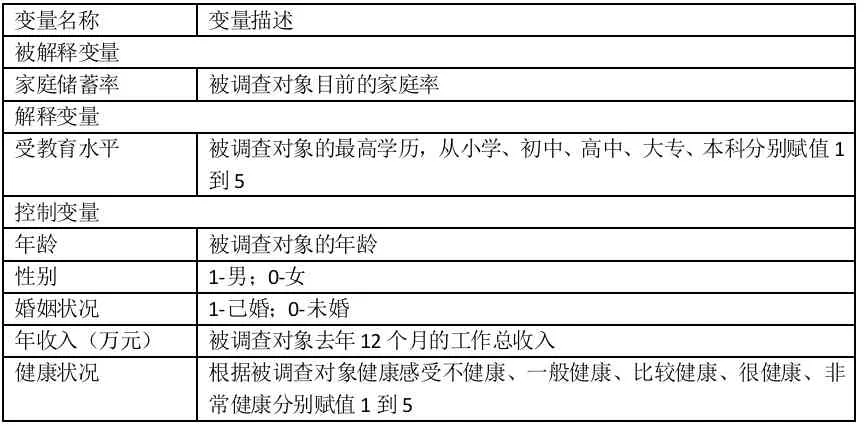

(2)受教育水平。被调查对象的最高学历,从小学、初中、高中、大专、本科分别赋值1到5。

(3)控制变量。参考以往文献研究,本文选取如下控制变量:受访者年龄、性别、健康状况、婚姻状况、年收入。

表3.1 变量定义

3.模型设置。本文将家庭储蓄率作为因变量,受教育水平为自变量,年龄、性别、健康状况、婚姻状况、总收入为控制变量。对这个方程进行OLS回归,我们设置模型(1)如下:

4.变量的描述性统计特征。

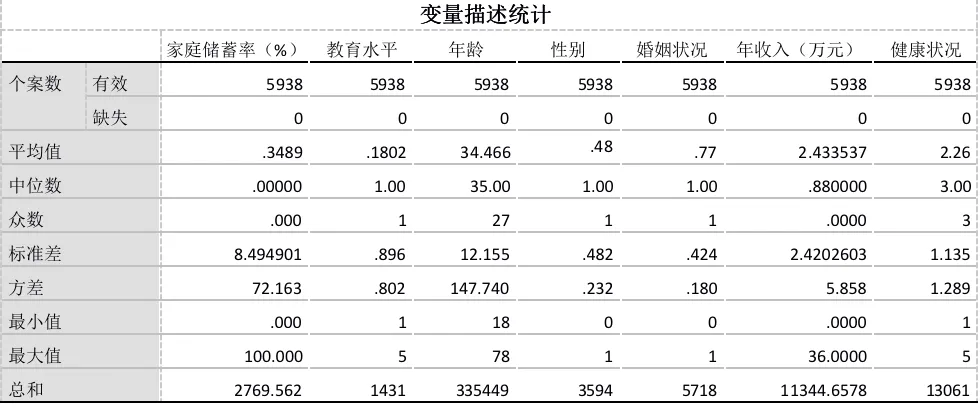

表3.2 主要变量的描述性统计分析

从表3.2可以看出我国家庭储蓄率平均水平为34.89%,反应出中国家庭高储蓄的普遍现象。调查数据的平均年龄为34.47岁,平均健康状况为2.26,说明受访者的处于一般健康程度。婚姻平均值为0.77,说明调查样本中已婚的较多。平均收入为2.43万元,说明人均月收入为2000到3000元之间。

5.回归结果。

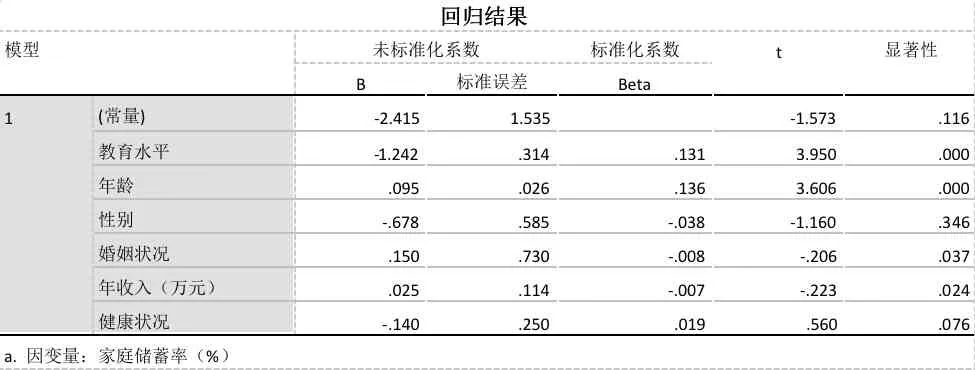

表3.3 回归结果

基于前面的模型设定,我们利用SPSS24计量软件,得出了一系列的回归结果:表3.3展示了在回归模型中加入了个体年龄、性别、健康状况、婚姻状况、收入情况等控制变量的计算结果。从末列显示的系数的显著性可以看出,在控制了所有变量的条件下,受教育水平的回归系数都是显著的。尤其是在包含了家庭储蓄行为的重要变量之一收入的情况下,受教育水平变量的回归系数的仍保持较高的显著性水平。基于回归的显示结果,说明受教育水平的高低的确能够影响中国家庭储蓄行为。而且我们看出受教育水平变量的回归系数取值为负,依据变量的定义,这样的结果表明受访者的受教育水平与家庭储蓄行为之间有显著的负相关关系。通过表3.3的各个控制变量的回归系数表明,除性别外,其余控制变量的回归系数都是显著的。具体来说,年龄、婚姻状况和收入与家庭储蓄行为之间有显著的正相关关系,也就是说,在其他条件一定的情况下,年纪越大、收入水平越高、已婚的受访者,进行储蓄行为的可能性越大。而健康状况与家庭储蓄行为显著负相关,说明被调查者自我评估健康状况越差,其家庭储蓄率越高。

发生上述相关关系都是符合实际常识且具有实际意义的。就健康状况的结果而言,这应该与前文理论分析中的预防性储蓄理论有关。自我评价健康状况越差的被调查者,会预期未来有更多的医疗方面的支出,因此更愿意将剩余资产储存起来,以备不时之需;就年龄的结果来看,这也符合我国现实国情,年轻人更倾向于消费,而老年人则更愿意把钱存起来规避风险;就收入的结果而言,这也大多数学者的研究观点也相一致,随着收入的增长,其家庭储蓄率也不断攀升。总而言之,个体特征的一系列变量的回归结果是较为理想的。

6.稳健型检验。在探讨受教育水平对消费者储蓄行为的影响时,要警惕可能存在的反向因果关系,这里的稳健性检验本文考虑排除另一个体现受教育水平的明显特征—专业水平。

我们需要考察具有越高教育水平的受访者拥有更低的储蓄率这一现象是否能由专业水平的高低来解释。我们首先对专业水平这一指标进行变量描述。专业水平就是指:根据被调查对象是否具有专业技术证书,1-是;0-否。

为了排除受教育水平越高的受访者拥有更低的储蓄率可以完全由专业水平解释,我们利用模型(3.3)探究,在控制了专业水平后,受教育水平的系数是否仍然显著为负。

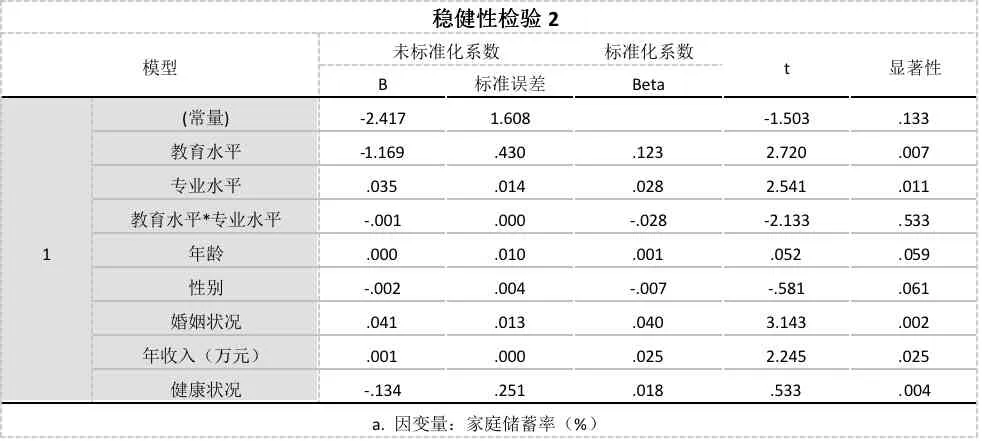

表3.4 稳健性检验(1)

模型(3.4)在模型(3.3)的基础上加入了专业水平和受教育水平的交叉项,若系数显著小于零,则说明专业水平的提升能够抵消受教育水平带来的对家庭储蓄率的抑制作用。

表3.5 稳健性检验

表3.5展示了对模型(3.3)的估计结果,教育背景依旧显著抑制家庭的储蓄行为,而交叉项的估计系数不显著且小于零,这个结果回答了之前提出的问题,即专业水平的提高,并不能显著增加受教育水平对家庭储蓄行为的抑制作用。

综上所述,我们可以得出:相较于受教育水平高的的消费者,受教育水平低的的消费者的家庭储蓄率显著较高。这一发现是稳健的,因为它不仅仅由于专业水平因素引起,也不因其提高而下降。

四、结论与建议

(一)结论

通过相应的计量模型和方法,我们得出结论:中国受访者的受教育水平会对其家庭的储蓄行为造成显著的反向影响。通过研究近几年的居民储蓄率数据发现,消费者储蓄率呈现了下降趋势,这与我国普及九年义务教育是分不开的,另外随着互联网的发展,互联网金融的便捷给居民投资提供了多样化的选择,这也导致了近几年储蓄率下降。

(二)政策建议

1.普及高等教育,合理分配教育资源。2.推进职业教育的发展。3.转变传统消费观念,提高消费信贷意识。4.规范互联网金融行业,保障居民消费。自从2015年我国政府放开消费金融的准入门槛之后,互联网消费金融开始爆发,各种各样的金融消费随处可见,互联网金融快速发展的同时也出现出现了一些“伪金融”企业如“e租宝”,这些企业利用互联网金融的幌子进行非法集资、建立资金池等。普通消费者缺乏相关金融知识和辨别的能力,很容易被高额收益的吸引,忽略金融风险,从而遭受巨大损失。规范互联网金融发展,不仅能够保障居民安全消费,推动消费行业的发展,而且能有效降低居民储蓄率,提高居民现代消费意识。