浅析会计的基本假设

2020-08-28李曼丽

李曼丽

摘 要:会计理论是对会计实践的一种理性认识,它反过来又指导和规范会计实践工作。近年来,随着科学技术和社会经济的飞速发展,会计也呈现出一种加速发展的势态,这就使得我国会计理论的研究远远不能满足会计改革的需要,并存在许多不尽如人意的地方。本文就会计基本假设进行分析,希望能够为会计理论研究带来一定的启发。

关键词:会计基本假设;会计主体;持续经营;会计分期;货币计量

会计是随着人类的生产实践和经济管理的需要而产生的,经济越发展,它面对的社会经济环境越复杂,这就需要会计人员在会计核算过程中,要对面临的环境进行合理的假定,即会计的基本假设。会计基本假设实质上就是有关企业社会环境的基本假定。设定会计基本假设,就如数学学科,我们在推导某一定理或公式时先假设一定的前提条件是成立的。会计有一定的理论,会计基本假设就属于会计理论,理论是非常重要的,因为理论试图解释事物之间的关系或预测一些现象。就会计方法而言,会计理论只不过是一些语句,它必须包含一套基本的前提条件(又称为假设)。这些前提条件可以是不言而喻的;也可以是推定的,要经得起统计推理的检验,在这种情况下,这些前提条件通常就被称作假设,具体包括以下四个内容。

一、会计主体

会计主体是针对企业资产核算和会计工作本身而设定的,它确定了会计核算的空间范围。企业要进行会计核算工作,首先就要明确会计人员“为谁记账、算账、报账的问题”,即会计人员的立场。所以会计主体假设是最基本的假设,是其他基本假设的基础。

会计主体与法律主体不同,二者是两个不同的概念。会计主体的存在是由于存在了会计这项工作,进而展开的专项主体行为。会计主体的存在具有两面性,它既可以是一个进行独立核算的经济实体或一个独立的法律主体,也可以是一个进行独立核算的相关部门,例如财务部门本身,这时的它不能称之为一个法律主体,只能算作是法律主体的包含物。法律主体所包含的内容较广,可以是法律所制约的个人,也可以是法律所制衡的个体,它存在于社会的每个角落,社会和人类的发展无一不受其制约。法律主体就是法律关系主体。一般来说,会计主体和法律主体并不对等,一个会计主体不一定是法律主体,但一个法律主体必然是一个会计主体,此外,同一个法律主体也可以有多个会计主体。法律主体强调的是参与,会计主体强调的是被核算的空间范围。例如,某企业的产品实行“厂家直销”的方式销售,它在各省市设立了专门的销售机构,这些销售机构可以进行独立核算,那么这些销售机构就是“会计主体”,但它们不是“法律主体”。

要从会计的背景和法律形式的角度来看待经营实体,处理好企业与其所有者之间的关系,把会计主体的活动与它的所有者的活动相分离。尽管账目是独立的,但企业和所有者的结合点存在于所有者权益账户之中。许多演绎性质的理论试图描述这一关系和所有者权益账户的作用,这些观点将影响诸如“收益是由什么构成的?”或“什么是权益?”等其他一些重要问题的解释。只有把会计主体与企业所有者区分开,才能正确地核算企业的经济活动,从而正确地计算企业的利润。

二、持续经营

持续经营是相对于停止经营、濒临破产这两个发展状态而产生的,即企业处于正常经营状态,且具备长期发展的能力和潜力。比如某租赁公司购买了20台机器设备准备出租,每台5000元,共有资产100000元。假如公司因某种原因,在明天即被宣告破产,那会计核算还将没有任何意义。又比如,某企业购入一项商标特许使用权,可使用年限为15年,这意味着企业在有限的发展空间内可正常经营15年,那么企业所拥有的这项无形资产也将在经营范围内使用15年,从会计角度分析无形资产,并需要进行会计资产、成本核算,从而进行准确的损益计算。因此,在整个会计核算过程中,持续发展是企业能进行核算的重要前提。当然,企业用一定的方法对固定资产计提折旧,与对无形资产价值进行摊销一样都体现了持续经营的会计假设。

在企业可持续经营的前提下,企業首要的原则即保全资本,进而才是资本拓展。想要进行有效的资本保全,必须进行完全的会计核算,即正确区分支出和收入。在保全过程中企业收入和支出需要得到有效的把控,权责发生制作为有效的管控制度在企业进行收支平衡的控制过程中被广泛使用。市场经济的发展具有不稳定性,企业在发展过程中面临着非常残酷的生存挑战,每一个企业的发展都不可能是一帆风顺、毫无危机的,因此,持续经营在本质上是一种预测。持续经营假设与财务会计的目标是一致的。财务报表的目标是帮助用户进行预测,而持续经营假设为此类预测建立了一个赖以比较的基础(历史成本和相应的收益计量),从一定程度上讲,持续经营假设是对企业发展做出的一个美好假设。

持续经营假设的提出是基于会计基本假设,在进行会计基本假设的过程中可知,会计作为重要的财务行为,每一个数据都严重影响到公司的发展。会计行为的发生是基于企业正常发展的前提下。因此,持续经营假设具有重要意义。

三、会计分期

会计分期简单来说即将企业持续发展这个整体进行时间上的划分,这样的划分有利于我们对企业连续不断的经济活动进行合理的核算和分析。从目的方面来看,会计行为是一个需要按时、按点进行准确核算的行为,需要对企业的财务状况和经营成果进行定期的分析和总结,所以需要进行会计分期的假设。

会计分期一般按照公历时间进行核算划分,时间的划分主要以月、季度、半年度、年度这四个时间段进行划分。根据会计准则的相关规定,企业在每个月需要进行税务申报和资产清算,每年年底需要进行年度资产的核算和年度税务核算。除了国家税务部门的相关规定以外,将会计进行分期也有利于企业监控自身财务状况,财务报表能够及时向企业反馈时期内的收支盈亏。企业进行会计分期,能够通过财务报表了解到企业阶段性发展状况,阶段性的收支浮动等,也能促进企业时时调整发展方向。对企业来说财务报表的价值是对企业的收支进行一个严格的监控的手段,在一个时期内,收支的分配状态是否符合企业发展现状,财务核算有利于企业调整阶段性发展模式。因此,会计分期的假设有了权责发生制和历史成本计价这两种整合方式。例如,在企业划分会计期间以后,就需要对每一时期的企业成本、费用、收入、收益等进行专项计算。在这一时期内企业如果采用权责发生制,将会明确收支体系,对整个划分期内的收支进行合理的权责分配,从而做出准确的核算。

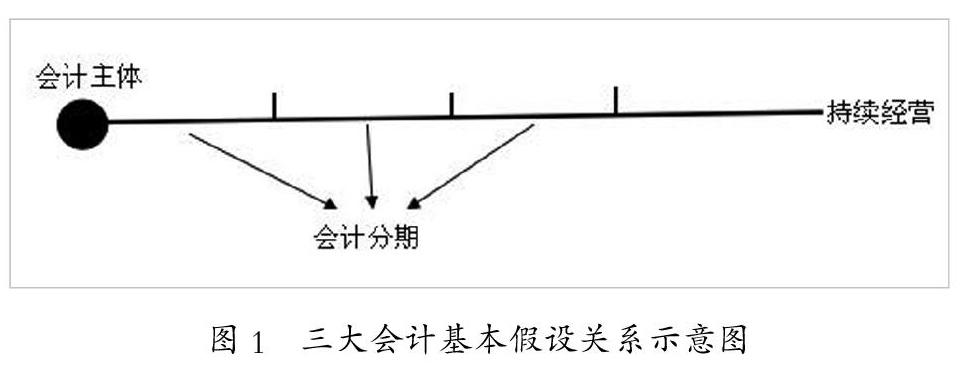

需要注意的是,会计分期与业务周期不同,有的业务周期不足一个会计期间,而有的又持续几个时间段。会计期间的划分,对于企业收支损益有较大的影响。企业的发展具有可持续性,因此会计期间的划分也应该按照企业生产经营的状况来进行合理有效地划分。例如,对于一些制造汽车、轮船的大型企业,会计分期为一个月或者是一个季度,所反映的经济活动是不具备可靠性的。因此,在进行会计分期的过程中,必须按照企业经营状态、资本状况进行有效的分期。会计主体、持续经营和会计分期这三大会计基本假设之间的关系可以通过下图来体现出来。

如上图1所示,从一个端点无限延伸形成一条射线,再在射线上划分若干个连续的、长短相同的线段。这个端点可以看作“会计主体”,这条射线可以看作“持续经营”,这些线段可以看作“会计分期”。

四、货币计量

货币作为现今社会物品交换过程中的通用形式,在物品交换的过程中,需要依照物品价值对物品进行合理的货币计量。现如今,采用以货币为主要计量单位主要是由于,其一在歷史发展过程中,货币是经济活动计量中最被广泛使用的计量单位。企业在日常的经营中,经济业务的拓展方向是不可限定的,这些经济业务的价值核算主要通过货币来进行精准衡量。由于企业的实物所展现的形态不同,可采用的计量方式也多种多样。会计本身就是对各类形态的实物以货币价值的形式进行核算,要核算就要有计量依据,还必须用统一的标准来反映,而货币具有可加性、可比性等优点,所以以货币作为主要计量单位是维护流通的最优选择。其二是货币计量的前提中还包含着币值不变的假定意义。由于通货膨胀普遍存在,货币的实际价值是有所改变的,但货币作为一种计量单位,它必须具有稳定性,这样才能使不同的企业资产类型得到相应的计量,其结果都作为货币计量的形式被进行有效地统计,不同时间的收入和费用才能进行比较,以计算其经营成果。历史成本计价就是体现了币值稳定。

利用货币单位的形式来进行有效的计量,对企业来说能够完成对不同类型资产的资产计算。当然这种计算模式也存在着一定的局限性。首先,利用货币单位进行计算的过程中主要是依照企业实体经济进行有效计算,对于企业本身所蕴含的相关内容难以做到有效计算,例如,企业文化、企业口碑、产品质量等企业软实力无法进行有效的计算,会造成对企业价值估算不合理的状况。换言之,货币计量假设在进行计算的过程中会使得相关价值无法完全展现,品牌影响力得不到相应的价值体现。为解决这一问题,一般要求企业在提供基本财务报表之外,还应提供其他一些辅助信息。其次,在不同的期间里,货币单位可能会由于国际市场的变动而发生较大的波动。在企业的生产经营中,由于许多预测和决策都是提前进行的,贸易市值的增减必须依靠各期的会计数据的可靠对比,因此,币值的不稳定就意味着需要对各期以不同币值表示的结果进行适当调整,以满足会计信息的可靠性和相关性的要求。

在并非物与物交换的经济中,货币作为交换的媒介。所以,货币已成为重要的衡量价值的标准,并受计量过程的影响。因此,每个国家的财务报表都用特定的货币单位来表示,比如我国会计核算规定以人民币为记账本位币,在用外币业务时还要折算成人民币计价。这个为会计目的而建立的币值稳定的假设,成为了会计原则和方法的支柱。

俗话说“没有规矩,不成方圆”,无论做什么事情都需要规则。会计作为一种核算系统,需要也遵循着相应的财务核算规则,即在进行会计核算之前,必须确定会计的基本假设。会计基本假设在操作过程中并不是完全依靠假设进行的,在进行会计基本假设操作的过程中,会计工作的相关内容都必须建立规范合理的制度,相应的会计工作必须严格按照制度进行。会计核算是企业发展的核心,只有规范的会计核算才能保证企业的有效发展。会计基本假设对于会计实践工作来说是非常重要的,只有规定了这些会计假设,会计核算才能得以正常地进行下去。因此,会计基本假设是会计实践工作经验的抽象、概括和总结,它反过来又指导会计实践工作。