基于模糊IPA分析的移动互联网金融服务质量评价与改进研究*

2020-08-28雷新强

雷新强,纪 曼

(淮北师范大学 经济与管理学院,安徽 淮北 235000)

互联网金融对于解决中小企业融资、提高金融活力意义非凡,这使得互联网金融成为政府和企业重点关注的领域。但是随着移动互联网的发展,尤其是5G 技术的发展,移动终端会是互联网金融的主战场,谁占领了移动端,就意味着占领了流量和入口,移动互联网将会为互联网金融注入极大的活力。通常以移动支付为基础的互联网金融企业会把支付作为突破口,逐渐扩展自己的金融业务。例如行业的领导者支付宝、微信,都是把移动支付作为流量入口,而后利用积淀的用户和资金衍生出互联网加保险、基金、网贷等。虽然移动互联网金融有政府重视、企业积极参与,但该行业质量却参差不齐。有行业的领导者如蚂蚁金服、京东金融、人人贷的不断壮大,但也有拍拍贷、泛亚贵金属、e租贷等的倒闭。倒闭的原因中顾客留存率低、用户粘性较低等都直接指向服务质量。如何改善移动互联网金融服务质量,打造便捷安全的的产品和服务,是移动互联网金融行业高质量发展的重要前提。

服务质量管理和改进的前提是对服务质量构成的了解和对服务质量问题的了解。尤其是在企业资源有限的前提下,怎样制定自己的发展战略,怎样集中有限的资源并放在较为重要的方向上显得尤为重要。本文试图通过IPA分析方法来对服务质量因素进行分类,解决服务质量各因素资源投入应该如何去平衡、如何去改进等问题。

一、移动互联网相关理论回顾与研究综述

(一)移动互联网金融

互联网金融国外称为“E-finance”[1],在国内正式使用“互联网金融”一词是在2012年[2]。虽然发展较快,可并没有形成统一的定义,学者比较认可的“互联网金融”概念是以互联网为媒介,借助通信技术,开展金融活动的总称[2-5]。

移动互联网金融是指借助移动终端和移动互联网开展金融业务,例如第三方支付、金融中介、金融电子商务等[6]。移动互联网金融继承了互联网金融的特点又有其独特的地方:便捷、便利,有更强的传播力,能够利用用户碎片化时间,用户黏性更高,安全性也更高[7]。

国外对于互联网金融的研究较为成熟,可以分为三个方面,其一是研究E-finance的影响因素及其创新是如何影响消费者的接受态度[1, 8, 9],其二,主要研究P2P、电子支付等具体业务的实现问题[10-11],其三,主要研究如何利用E-finance为中小企业服务[12]。国内关于互联网金融的研究虽然时间短但是与国外研究有相似之处,主要集中在对其模式、风险、创新等宏观方面的研究[13],对于微观视角的研究(影响因素、消费者接受态度等)还较少。尤其是在移动互联网金融方面,探讨移动互联网金融服务质量的文献更少。

(二)服务质量维度

因为服务具有无形性,无法像商品一样被看到,被触摸,所以质量难以测量。现阶段对于服务质量的测量有基于事件和基于属性两种思路。有学者通过扎根理论、语义分析等方式,识别出影响服务质量的关键事件,从而找到影响服务质量的因素。张爱莉利用关键事件技术,通过收集国内银行论坛在线评论数据,识别关键因素,获得个人网上银行的服务质量体系[14]。有学者通过各种服务量表,如E-SERVQUAL[15]、WEBQUAL[16]等来测量服务质量,此类都是基于PZB的SERVQUAL修改而来,具体量表见表1。

表1 电子服务质量主要测量量表及应用

利用关键事件技术来识别服务质量影响因素固然是较为客观的方法,但是面临数据的代表性、因素的饱和度等问题 ,而且其最终获得的因素与SERVQUAL模型相比,仍然包含在SERVQUAL五个维度中(五个维度具体见表1)。

本文对于移动互联网金融的服务质量的测量也是基于SERVQUAL量表,虽然该量表饱受争议,但仍然是被广为接受的测量服务质量的模型。SERVQUAL量表在银行、零售、保险、旅游等各服务行业都得到了广泛地运用[16],虽然移动互联网金融是移动端金融服务,但若结合移动互联网金融的特征,在SERVQUAL量表五维度的基础上做出修改,是可以很好适应移动互联网金融的。

二、 移动互联网金融服务质量指标构建

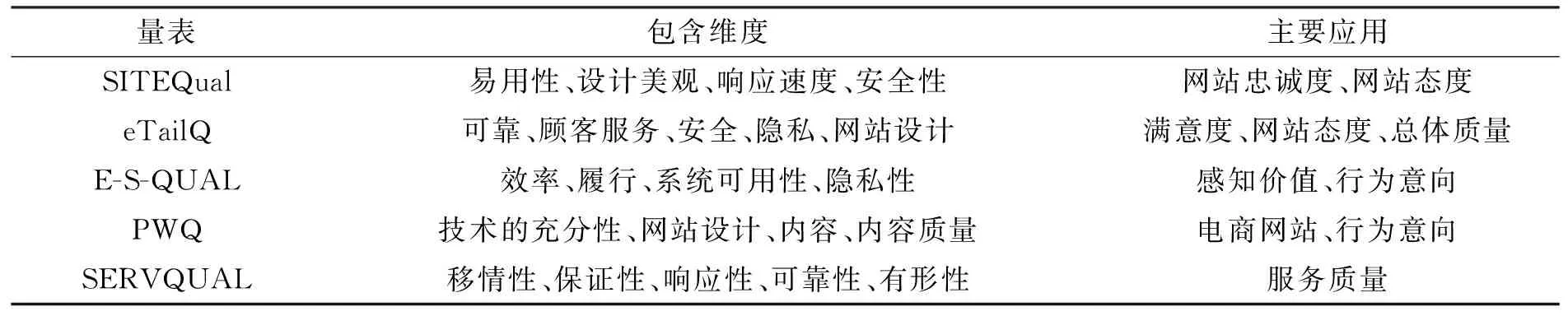

结合移动互联网金融的特点以及相关学者对P2P、网上银行等的研究对SERVQUAL量表五维度进行修改,建立互联网金融服务质量评价指标体系,共6个维度,20个指标(见图1)。

图1 移动互联网金融服务质量指标体系

图1中,有形性在线下代表物理设备、服务人员等,在本文中,因为移动互联网金融的服务主要是通过移动APP等提供,所以主要指APP设计、功能等。便利性主要是指使用、操作的简便性。大量研究表明,在快节奏碎片化的社会,操作简单才是用户的关注重点,卡顿、不能访问等都会影响用户的体验。可靠性是指能够提供稳定的服务。移情性主要是指从用户的角度出发,为用户着想。响应性是指能够快速及时地响应用户的请求,包括服务前、服务中和服务后的响应。安全性是指能够让用户使用放心,尤其是涉及资金的安全性,资金的安全和保障是用户体验的重要组成部分。

三、基于模糊IPA分析的移动互联网金融服务质量改进模型

(一)问卷问项模糊化处理

传统的问卷是一个二元问卷(见表2),对于“重要”这个选项,传统问卷只能选择“是”,而忽视了被调查者在回答问卷时的不确定性。将模糊理论引入到问卷中,允许调研对象在[0,1]区间内进行模糊选择。只要同一个问项的各模糊赋值之和为1即可(见表2)。

表2 传统问卷与模糊化问卷填写方法

(二)重要性和体验后评价的去模糊化

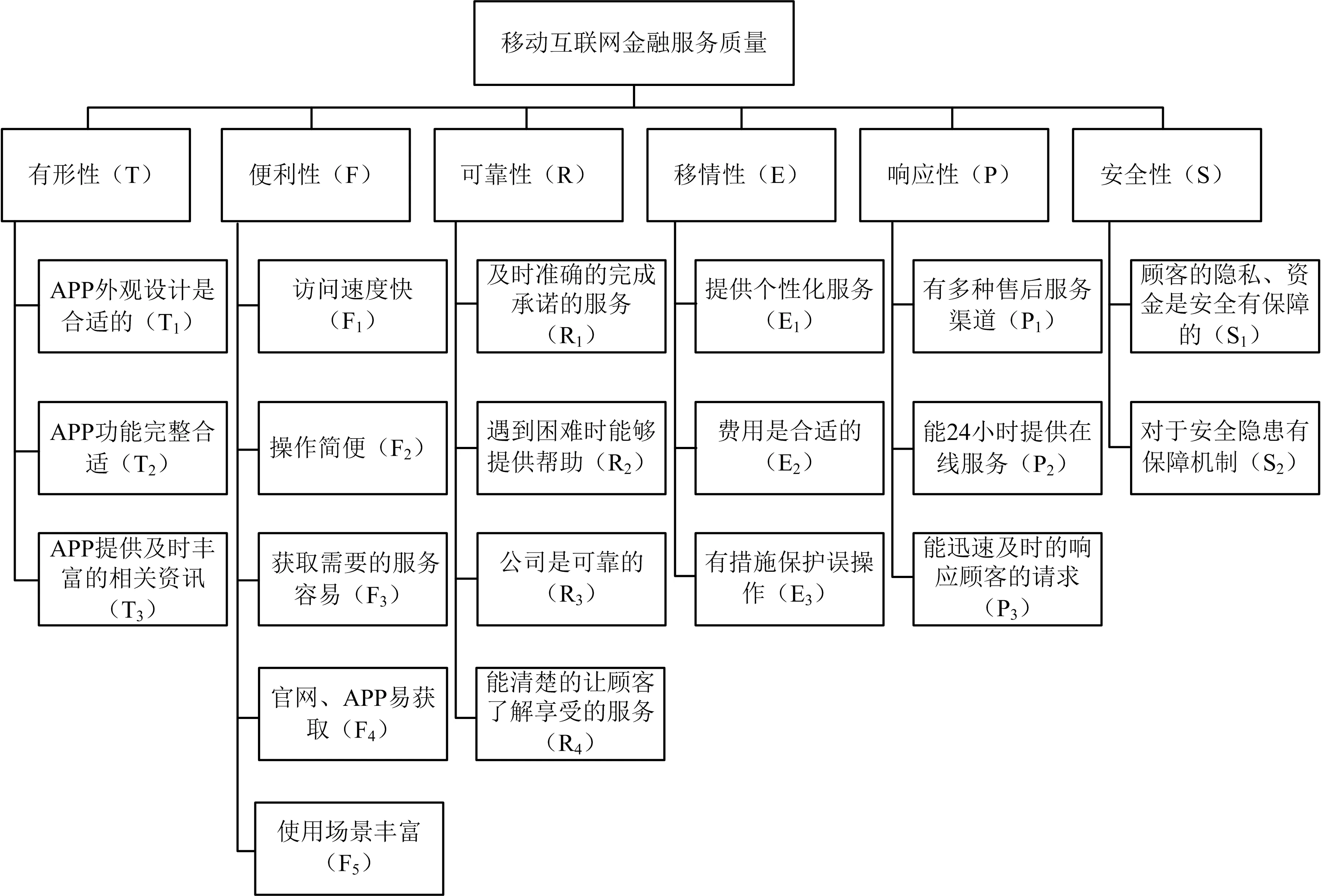

模糊数的去模糊化就是确定一个最能代表模糊数的精确值。由于模糊性的存在,能够代表清晰值的数值也并不完全相同,所以去模糊化的方法也并不完全相同。例如最大隶属度法、重心法、中心平均法等。

图2 隶属度函数

左取最大隶属:

(1)

右取最大隶属:

(2)

最大隶属度法得到的精确值:

(3)

选取重心法去模糊化,因为重心法能够充分利用推理结果的所有模糊信息,得到的清晰值具有较好的鲁棒性,但缺点是隶属函数不规则时计算简便性不好。本文的隶属函数为离散论域且论域中的值较少,可以克服计算不方便的问题。

重心法在连续论域的计算方法是:

(4)

在离散论域的计算方法是:

(5)

因此,隶属度向量为A的清晰值为:

(6)

(三)IPA分析

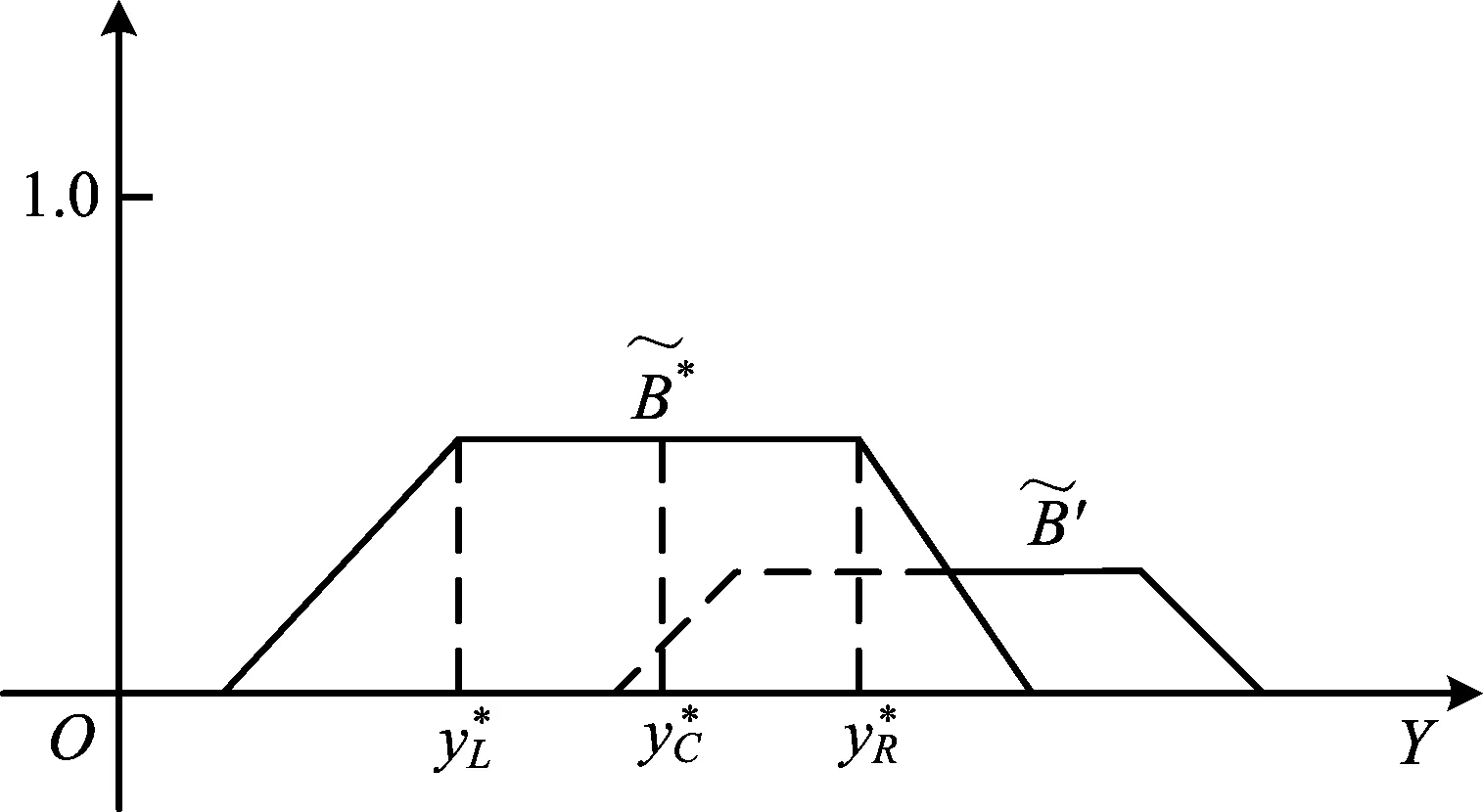

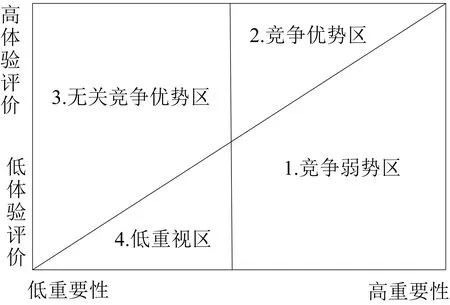

IPA分析由Martilla和James等在1977年提出[17],主要用于服务行业的政策制定和服务质量的评估,为了制定有效的服务战略,Vázquez将指标重要性和体验评价分为低、中、高三个等级,得到重要性—体验矩阵(见图3)。根据不同分类采取不同的服务战略,但是处于灰色地带的指标并没有明确的战略。

图3 IPA分析模型分区图

借鉴Lin的方法[18],采用45度线和1条垂直线对服务进行分类,垂直线为重要性评分的平均值(见图4)。

图4 改进IPA分析模型分区图

基于图4的分析,诸多学者对消费者的需求进行了分层。衍生出三类顾客服务需求:第一类,体验评价低、重要性高的基本型需求。对于消费者而言,这类需求是必须满足的,如果此需求得不到满足,消费者体验会极低。第二类,体验评价高、重要性高的期望型需求。这是顾客期望获得的服务,不是必须型的。但是,期望服务要素与顾客满意表现出正的线性关系,顾客体验评价越高,满意也就会越高,反之亦然。第三类,体验评价高、重要性低的兴奋型需求。这一类服务要素是不被消费者过分期待的,当兴奋型的需求得到满足时,消费者的满意度相应会得到提高,但没有被满足时,也不会导致满意度的下降。

五、移动互联网金融服务质量实证分析

(一)数据收集及处理

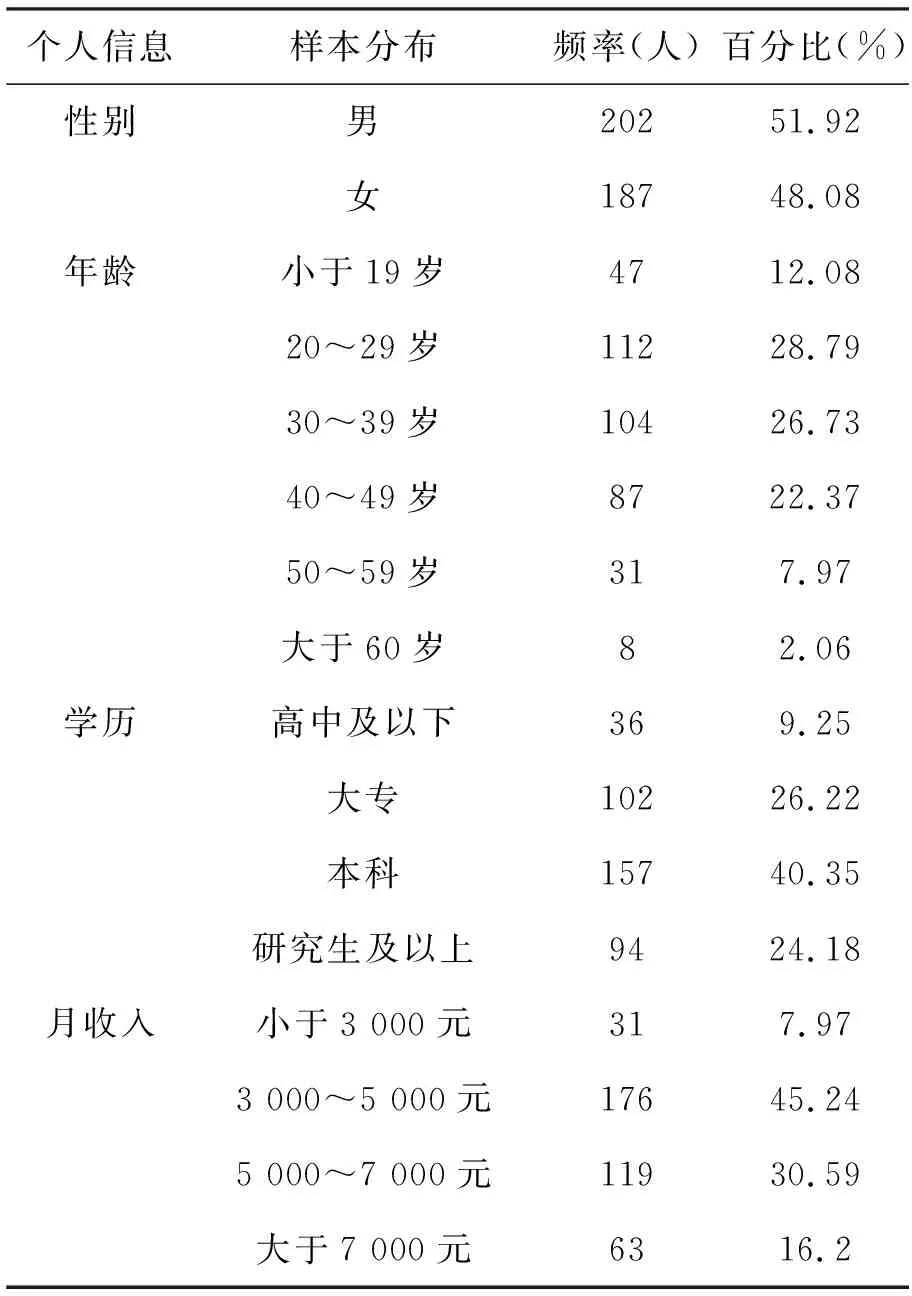

在构建的互联网金融评价指标的基础上设计问卷,调查使用过翼支付的用户,共回收有效问卷389份。问卷第一部分为调研对象的个人信息,其中1个问项为判断问项,即是否有使用金融APP的经历,调研对象的描述性统计分析见表3。第二部分为互联网金融服务质量的问卷,共20个问项,每个问项都要求被调研者回答重要性和体验后评价(见表4)。

表3 调研对象描述性统计

表4 重要性和体验后评价模糊评价值

由表3可见,调研对象性别比例符合中国网民性别分布,使用过第三方支付(翼支付)年龄大致分布在20~50岁,总占比77.89%,其中最多的是20~30岁的群体。第三方支付是新生事物,使用者年龄主要分布在20~30岁且随年龄增加使用翼支付的人数占比逐渐减少,这符合随着年龄增加接受新事物的意愿减少的规律。学历主要集中于本科,占比40.35%,其中大专及以上占比90.75%,与互联网金融用户群体特征吻合。调查对象具有代表性。

(二)基于模糊IPA的分析结果

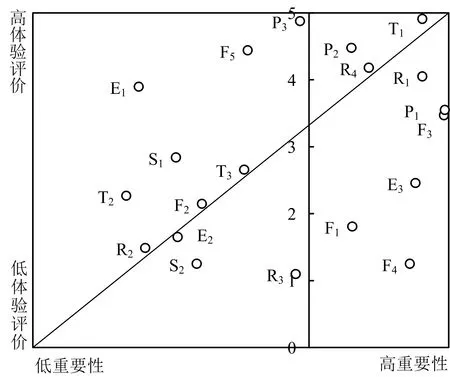

图5 基于模糊IPA分析移动互联网金融变量分布矩阵

分析表5可以得出,所有的6个维度都有资源过剩的地方(区域3涉及6个维度),除了安全性、有形性,其余所有的维度都有部分属性需要增加资源(区域1涉及4个维度)。

表5 服务品质属性建议与改进说明

六、翼支付服务质量的改进建议

(一)基本型需求改进策略

基本型需求是必须满足的。从表5中可见,落入区域1的有6个指标(F1、F3、F4、 R1、P1、E3)。在这6个方面需要投入更多的资源。具体措施如下:

1.扩大服务场景

翼支付在线下的使用场景和支付宝、微信相比还存在不小的差距(F3),对于用户来说,获取需要的服务不是那么容易,而消费者又比较看重这些方面的体验。无现金的变革是未来发展的大趋势,翼支付不能被动地接受支付宝和微信支付等第三方支付机构对线下场景的占领而无动于衷。虽然在几个市场占有量较大的第三方支付机构手中抢占用户很难,但是可以通过加大推广这种直接的方式,也可以用聚合支付中加入翼支付这样间接的方式。通过场景的增加来提高用户服务便利性是改变现状的一种较好的方式。

2.提高客户端的曝光度

获取客户端的便利性也有待提高(F4),翼支付应该大力推广客户端。具体可以通过增加更多的渠道来推广,例如采用优惠券推广、广告商合作推广、在更多的应用商店上线自己的客户端等方式来让用户有更多机会了解翼支付,用户获取客户端也变得更容易。

翼支付集成很多第三方服务(F1)虽然能够增加服务的独特性和丰富性,但是在实际体验过程中用户的体验并不好,在数据分析中发现,很多人都反映访问速度比较慢,所以翼支付与第三方合作的时候在注意接口集成的基础上,也要考虑访问的速度。

3.具化服务承诺

服务承诺是服务保证的体现(R1),服务承诺可以显著降低消费者对风险的感知,提升消费信心,兑现服务的承诺能够显著提升消费者的满意度。提升服务承诺中重要的是对自己承诺的内容要“说到做到”。

另外就是对保证条款的具体化。翼支付的很多服务条款并不具体,存在让消费者误解的可能,一旦发生误解,无论是否是企业承诺的内容,都会让消费者产生抱怨和不满。例如“提供快速服务”这一条就不是具体的承诺内容,改为“1小时内提供服务”会更为妥帖。

4.多渠道解决售后问题

在售后服务渠道上(P1),人工智能发展将企业售后服务成本降低许多,但是翼支付的人工智能服务并不是很智能,许多问题智能服务不能解决问题。顾客只能转为在线人工服务,而在线人工的响应又是不及时的,顾客转而希望通过客服电话解决问题。所以翼支付售后服务的渠道还是过少,在消费者急需售后服务咨询时不能提供解决途径。可以通过增加多种售后服务渠道,如微信、QQ、电话等解决问题。

(二)期望型需求改进策略

体验评价高、重要性高的期望型需求,虽然不是必须的,但是会影响顾客的满意。从表5中可见,有T1、P2、R4三个指标落入。总体策略就是继续维持现状,在保证基本质量的前提下不需要追加投入,具体措施如下:对于翼支付的外观设计(T1)只需要投入正常的资源维持正常的迭代就行。在24小时服务上(P2)翼支付也只需要维持现状就行,或者做内部小的调整。相比于7×24小时服务时只留少量客服,用户在需要时难以接入,不如对于紧急服务提供7×24小时服务,非紧急服务提供正常的7×8小时的服务时间。另外,上文提到的增加售后渠道问题,非紧急业务也可以采用人工智能来解答,常规问题可以建立问题库来解决。以上措施不仅可以保障正常的在线服务,而且能对资源进行优化调整。

(三)兴奋性需求的改进策略

兴奋性需求不被消费者过分期待,满足时满意度会得到提高,但没有被满足时,也不会导致满意度的下降。这一类服务质量可以考虑将资源向基本型需求转移,或者减少相应的资源投入。相对应的服务质量为T2、T3、F2、F5、R2、E1、P3、S1,具体措施如下:在APP功能完整合适(T2)和APP提供及时丰富的资讯(T3)上,因为翼支付接入过多的第三方服务,所以总体功能是足够的,相应的第三方服务的资讯也较多,这就导致了重数量轻质量的问题出现,可以精选接入的服务和资讯,减少使用少质量差的功能,把多余的资源投入到精心维护服务的质量上,例如上文提到的基本型需求服务的APP的访问速度。对于R2、E1、P3、S1等是同样的道理,可以削减资源投入到更需要的地方。

未来的翼支付定是场景多样化、平台科技化、公司发展生态化的企业。把握好基本需求、期望需求和兴奋需求的关系,合理配置资源、协调好企业各部门的发展,能够让企业运行更高效。