云会计时代下民族院校财会应用人才培养模式探讨

2020-08-27薛瑞祥丁桦王瑢瑢

薛瑞祥 丁桦 王瑢瑢

一、引言

随着大数据和云计算的快速发展,云会计应运而生,市场对财会人员的要求也悄然发生改变。高校是人才培养的主要阵地,民族院校又作为其中不可缺少的一部分,对人才培养承担着无可替代的责任,因此,如何缩短市场与学校之间距离成为亟待解决的问题。

二、文献综述

董南雁通过列举改革开放以来国际化会计人才培养的四个历史时期,展示这个领域的显著成就,并归纳了人才建设的五环模式,在此基础上提出了当前国际会计人才培养出现的机遇和挑战,并给出改善措施。冯淑萍总结了近40 年来会计改革的经验及会计人才培养的发展现状,并引出服务社会的思路,以推动会计行业更好更快发展。张多蕾梳理了改革开放以来会计教育的发展和对经济的贡献,展示了人才培养模式的历史和现状,并发现人才供给和需求搭配不当、课堂教学面对窘境、模式出现尚需改进等问题,在此基础上针对性的提出相关对策,以推动人才培养与社会需求相适应。苑泽明通过研究高新技术给会计教育带来的机遇和挑战,结合会计职能转型的背景,引出了量化评价、过程评价、质量评价的教师考核机制,以此推动高等教育的改革。

本文首先在研究之前文献的基础上,选取12 项能力组成调查问卷,然后进行信度和效度的分析,利用降维,将12 项基本能力转变为3 项综合能力,并提出改进措施,以期促进民族院校人才培养与市场需求相一致。

三、研究设计

(一)问卷内容

调查问卷采用五级度量表法,级数越大,表明企业对这项能力要求越高。问题的设计参考了相关文献,随着技术的发展,会计制度改革的愈加深入,准则日趋完善,管理会计需求越来越大,需要做的职业判断也变得日益增多,所以选择数据分析处理能力(X1)、原则性与灵活性结合的能力(X2)、使用和设计、维护财务软件能力(X3)(X4)、领导与管理的能力(X5);传统会计人才培养模式过于重视专业技能,忽略了基础能力的提升,所以选取了会计基本理论与原理理解能力(X6),手工账账务处理能力(X7)。实习经历(X10)、协调能力(X11)、沟通表达能力(X12) 。加深对会计准则的了解。另外,少数民族人民有可能是公司的招聘者,也可能是公司的应聘者,同时经过实地调研了解到,少数民族因其特殊的风俗习惯,形成了不同的企业文化,所以应聘者如果了解当地风俗就能减少企业内部矛盾的可能性,同时少数民族的汉语和英语水平也会对其录用有一定的影响,所以选取了文化涵养(X8)、语言能力(X9)。

(二)问卷调查过程和结果

本次调差问卷针对的区域为青海省,四川省,广东省、河南省等民族院校所在地及聚集地,主要对象是企业的人力资源管理人员、会计人员及在学校中具有实习经历的研究生或应届毕业本科生,以便更好地了解云会计背景下企业对会计人员招聘要求,发放了470 份问卷,剔除无效问卷11 份,收回有效问卷459 份。

(三)模型构建

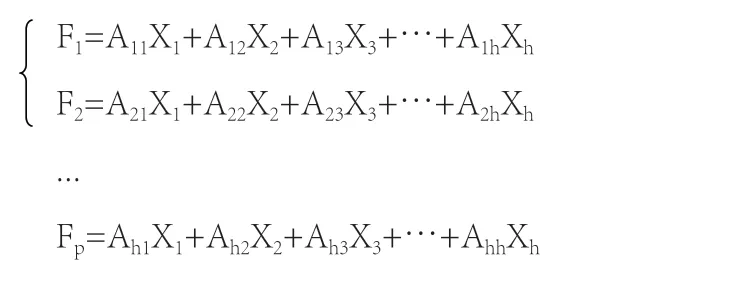

因子分析法是以保留大量信息为前提,利用降维,将坐标转换,确定权重,把众多相关的原有变量转化为较少的综合概括变量,进行分析评价的一种方法。它已被成功运用至各个领域,公式如下:

四、实证结果

(一)描述性统计

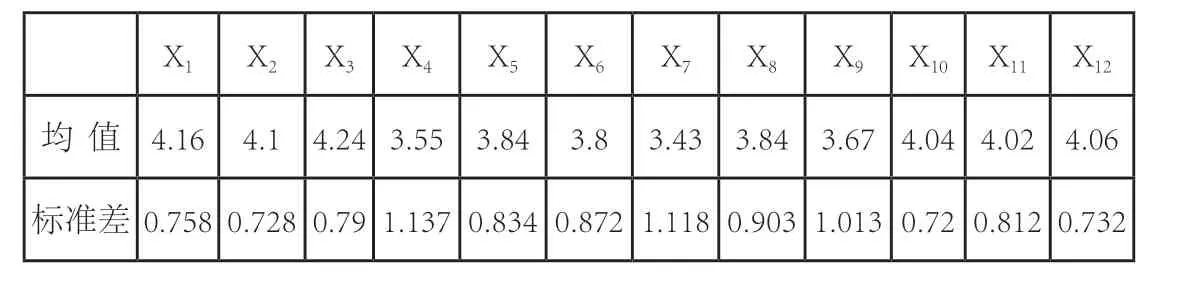

由表1可得,企业对财务软件操作能力要求最高,对手工账账务处理能力要求最低,均值分别为4.24、3.43,表示大数据云会计时代的到来对传统手工账产生了冲击,电算化发展迅速;企业对数据分析能力、原则性与灵活性结合、管理及预测能力的要求较高,均值为4.16、4.1、3.84,体现了对于会计信息管理职能的重视;对文化涵养、语言、实习经历、协调、沟通能力也做出了较高的要求,均值为3.84、3.67、4.04、4.02、4.06,表明企业对全面型人才的重视。另外,设计和维护财务软件能力、手工账账务处理能力、语言能力的标准差较大,分别为1.137、1.118、1.013,可以看出不同的人对于此三项能力要求差异较大,其他能力标准差均小于1,说明对其他能力的要求差异较小。

表1 描述性统计

(二)调查问卷的信度和效度分析

为了测量调查结果是否具有一致性或稳定性,使用α 系数对其检验。本次调查问卷的12 个问题的α 值为0.854,当α >0.8 时,调查问卷的题目具有高度一致性。效度是指测量工具能够正确测试出所要测量问题的程度,此次调查问卷采用KMO 和 Bartlett's 球形检验法来测量问卷的效度,KMO=0.770,当KMO >0.6 时,表明适合因子分析;另外,Bartlett's 球形检验中的近似卡方值为2800.634,Sig=0.00,当Sig ≤0.05 时,说明问卷有效性水平高,且适合运用因子分析进行解释。

(三)提取因子与命名

表2 解释的总方差

由表2 可知,通过旋转后,重新分配了方差,提取的三个因子的特征值由4.929、1.739、1.31 改变为3.359、2.348,2.271,均大于1,解释的更均匀。另外,方差百分比分别为27.995%,19.567%,18.926%,前3 个公因子的累计贡献率达66.488%,表明前三个因子能包含大量的原始信息,能够合理体现市场对财会人员的需求。

由表3 可得,文化涵养、语言、工作或实习经历、协调、沟通表达能力在第一个成份中有较高的载荷,分别占据了0.714、0.723、0.83、0.838、0.785,解释为相关能力;数据分析处理能力、设计和维护财务软件能力、原则性与灵活性结合、管理及预测能力、在第二成份中具有较高的载荷,分别为0.651、0.689、0.835,可解释为现代信息管理能力;计算机财务软件操作能力、会计基本理论与原理、手工账账务处理能力在第三个成份上有较高的载荷,分别为0.621、0.687、0.583,可解释为核算操作能力。

表3 旋转成份矩阵

(四)模型构建

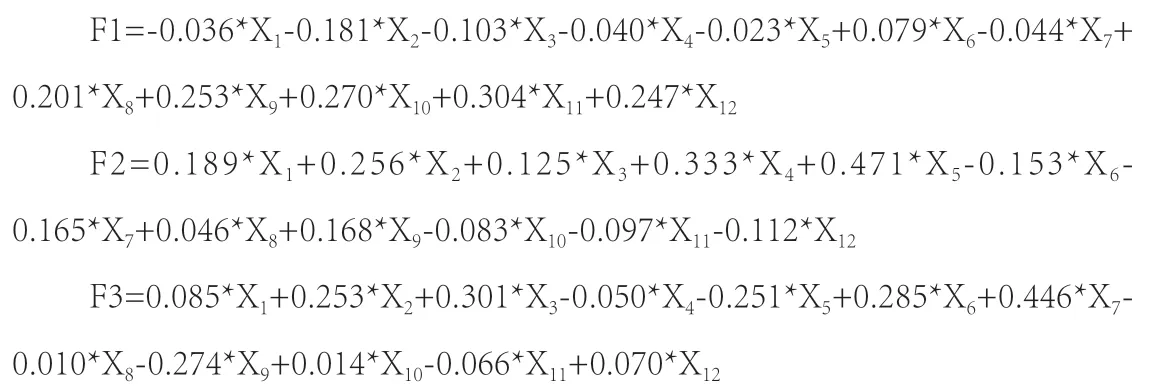

表4 成份得分系数矩阵

根据表4,可以写出以下因子得分函数:

基于以上因子得分可以对市场对财会人员的需求进行综合评价,其计算公式为:Y=0.27995⋆F1+0.19567⋆F2+0.18926⋆F3

五、云会计时代下民族院校财会专业人才培养对策

(一)推动信息管理能力提高

由公式可得,市场对具有现代信息管理能力的人才需求较大,因此,增加学生利用云技术对大数据的分析处理能力的相关课程,以便提升现代信息管理能力,例如设立软件编程课程或纳税实践等课程,提高学生信息处理能力。另外,民族院校可以积极与当地企业达成人才培养和输送的共识,共同搭建校企合作平台,及时了解市场需求,与企业一起培养人才,使学生把所学理论与实践结合。这样不仅可以极大的提升学生的会计专业技能,加强其对市场需求的了解,可以反向推动学校课程体系的改革,让学生的能力与社会需求相适应。

(二)增强核算能力

通过上文可得,随着云会计的发展,企业对传统的手工核算能力要求降低,对财务软件操作能力需求增大,所以学校应当多增加类似利用用友等相关软件进行会计实务操作的课程,让学生充分理解财务智能化大趋势,领悟云会计概念,了解云会计带来的改变。同时积极邀请优秀校友回校开办讲座,举办财务软件操作大赛、知识大赛等,推动学生核算能力的提高。

(三)重视学生全面发展

通过研究可以发现,相关能力对市场需求的影响很大,表明企业需要的而不单单是考试型人才,而是会沟通、懂协调、晓文化的全面性人才,所以民族院校不能以简单的以期末分数的高低来判断学生的优劣,而是通过对各项能力测评的加权来综合评价学生。另外,人才培养目标也应当具备特有的民族特色,在充分了解当地特色的区位优势和风俗习惯的基础之上,推动学生了解和适应当地企业文化,更好的融入企业,减少误会发生的可能性。

(四)积极引进高素质人才,强化教师队伍建设

一方面,民族院校大多地处偏远地区,人才供给较少,流动性强。虽然政府给了民族院校许多补贴,但由于民族院校所需的维稳及其他各项经费比其他学校多出许多,所以分配到引入教师方面的经费仍较少,很难吸引高素质教师的到来,另一方面,由于民族院校的不断扩招,在校生规模不断变大,就更加阻碍了院校的发展。

首先,应当提高内部现有教师的素质,鼓励其攻读在职博士学位,提高科研水平,转变教学观念。其次,应积极提升教师的实践能力,积累实践经验,这样可以丰富其讲授内容,缩小书本理论和会计实操之间的差距,并能及时解决学生在实习过程中所遇到的问题,紧跟时代潮流。其次,合理分配学校的各项经费,逐步提高教师待遇,吸引优质教师的到来。最后,积极与重点高校展开合作,推进重点院校的教师对口支援。通过这种内扶外引的方式推动院校人才培养模式的转变。

六、结语

本文基于问卷调查了解市场对财会人员各项能力需求现状,并在此基础上通过实证分析找出了三个综合评价指标。又要具备其他相关能力的软实力,通过提高这些指标为民族院校的财会人才培养模式提出改革的方向,给出具体措施,培养出社会所需的综合性人才而非考试型人才,以适应云会计时代的发展变化。