基于ARIMA模型的中国猪肉价格预测

2020-08-24安徽财经大学张莹莹

安徽财经大学 张莹莹

1 背景

近年来,中国人均对猪肉的消费占比始终在75%以上。尽管我国对牛羊肉等替代产品肉类的消费有所上升,但中国居民人均对牛羊肉的消费始终不及猪肉的1/4。鉴于猪肉消费的重要性,猪肉价格变动一直是生产者和消费者密切关注的重点,猪肉市场的供给情况也是农业部门重点监控对象。自2007年起,猪肉价格开始剧烈波动,猪肉价格的涨跌更替对市场的影响是直接且剧烈的。猪肉价格频繁的涨跌对生猪养殖产业带来极大的挑战。当猪肉供大于求时,猪肉过剩,价格下跌,使养殖户承受了巨大的经济损失;当猪肉供不应求时,短期内会使猪肉市场发生膨胀,猪肉价格快速上涨,养殖户获得暴利后会扩大养殖规模。

针对猪肉价格波动趋势的研究,曙光等(2008)采用谱分析的方法测定北京市猪肉价格的季节波动情形,并通过Tukey-Hanning窗谱估计法来预估长期猪肉价格波动,其认为猪肉价格将围绕31个月形成周期波动。同是研究北京市猪肉价格波动规律,于少东(2012)利用X12季节调整法和H-P滤波法对猪肉价格月度数据进行分析,得出北京市猪肉价格短期内波动剧烈,长期波动周期可能是3年的结论。夏海峰(2016)利用数据挖掘中的关联规则理念,在去除异常数据以后,结合二维时间序列对每日的猪肉价格进行预测,预测精度达到89.33%。郭刚奇(2017)基于ARCH模型探究短期市场的猪肉价格波动机制,并总结猪肉价格波动的特征之一就是簇集性明显,短期内猪肉价格极易受外部冲击如疫病等的影响。李子涵等(2019)收集2010年1月—2019年2月的上海市猪肉价格数据,建立ARIMA(p,d,q)模型对未来5个月的猪肉价格进行预测,得出猪肉价格仍将小幅度上涨的结论。罗创国、吴静婷在ARIMA模型的基础上对中国生猪价格以及有代表性的畜产品进行预测,均取得较好的效果。经过对传统ARIMA模型加以改善,吴培(2019)选择运用ARIMA-GM-RBF组合模型对中国猪肉价格进行预测,对每个单一模型进行优缺互补,最后在2011—2018年数据的基础上预测2019年上半年猪肉价格将继续上涨。综上所述,国内学者对猪肉价格的研究取得了不菲的成果。他们对猪肉价格的研究所选取的时间跨度不尽相同,分别对每日、每月、每季度的猪肉价格进行研究,考虑到猪肉价格受到外部因素冲击的影响力度较大,主要进行短期内的猪肉价格预测。猪肉价格的波动不仅影响着猪肉产业链的健康发展,也对人民生产生活和整体经济运行产生重要影响。因此如何准确地预测猪肉价格的波动趋势,是本文研究的重点。基于此,本文将建立ARIMA(p,d,q)模型的猪肉价格预测,通过对猪肉价格的合理预测为市场各经济主体提供有效的理论指导,同时减少对生猪养殖户造成的收益损失,为市场上猪肉价格的宏观调控提供借鉴和参考。

2 ARIMA模型

1970年,博克思和詹金斯提出了一种时间序列预测方法,即差分自回归滑动平均模型又称ARIMA模型。该算法的工作原理是通过多次差分使非平稳序列转变为白噪声序列,充分运用变量的历史信息寻求变化规律,以达到准确预测的目标。该模型多用于农产品和畜产品的价格预测,且实现效果良好。

ARIMA模型构建的基础是ARMA模型,一般形式为ARMA(p,q)模型:

原ARMA(p,q)模型是非平稳时间序列,在d阶差分后变为平稳,即ARIMA(p,d,q)模型。ARIMA模型将预测对象随时间的变化而形成数据流视为随机序列,通过该模型就可以利用随机序列的历史值来预测未来值。

3 基于ARIMA模型的实证分析

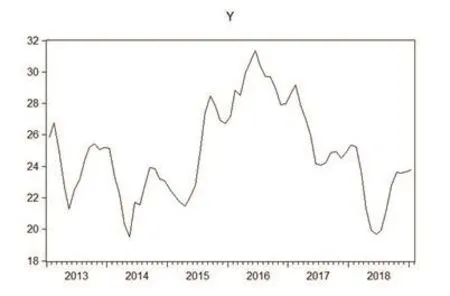

本文选取中华人民共和国农业农村部2013年1月—2019年5月的中国猪肉、羊肉和牛肉价格月度时间序列数据,并通过Eviews9.0软件完成模型计算。近年来,我国猪肉平均价格波动较大,呈现出“跌—涨—跌—涨”的趋势,波动大致呈现出“W”的形状,猪肉价格波动趋势图,如图1所示。

为消除原数据异方差性对模型的建立造成影响,需要对猪肉价格提取自然对数。

图1 我国猪肉价格时序图

为了更好地优化模型,做到更精准的预测,可以适当增加模型的滞后长度,并根据赤池信息准则确定最终设置的模型,结果如表1所示。

由表1可知,根据AIC和SC信息值,本文选择p=3、q=2建立最终的模型ARIMA(3,1,2)。

对预先设定的ARIMA模型采用线性最小二乘法预测,预测点数为3,得到的猪肉价格如表2所示。

其中,绝对误差=实际值-预测值,相对误差=绝对误差/预测值。由表2计算可得,平均绝对误差为-1.68,平均相对误差为-0.54%,预测精度良好,可以接受。

表1 ARIMA模型的赤池信息准则

表2 ARIMA(0,1,1)模型预测结果

对于误差均方根RMSE,如式(1)所示。

模型中RMSE=0.03,说明观测值与真实值之间离散程度较小。

为了避免误差之间可能存在相互抵消的现象,以及更加准确的反映实际值与预测值误差的大小,选用绝对误差平均(MAE)指标进行衡量,如式(2)所示。

在本文中,绝对误差平均指数测值为0.03,进一步证明了模型数据之间的离散程度较低,在一定程度上避免了误差间的互相抵消。

为进一步检测模型拟合效果,选用Theil不等系数进行评判,即

ARIMA(3,1,2)模型的Thiel指数值算出得0.47,取值在0~1且更接近零值,说明拟合程度不错,预测效果较好。

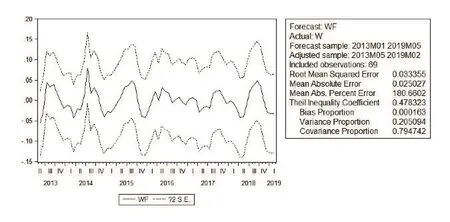

误差均方根、绝对误差平均以及Theil不等系数指标的数值均证明构建的ARIMA(3,1,2)模型,预测结果如图2所示。 Static预测结果理想,具有准确的精度,可以在实际生产生活中进行运用。

图2 Static预测结果图

4 结语

本文首先分析整理大量数据,对近年来我国居民人均肉类消费数量及结构进行分析,发现猪肉基本垄断我国肉类市场。在猪肉市场份额占比减少时,其替代产品如牛肉、羊肉等其他肉质产品的市场占比就会增加。

继而以2013年1月—2019年1月的全国猪肉平均价格月度数据为基础,建立ARIMA(3,1,2)模型进行预测分析,得出的结果是2019年2—4月我国每公斤猪肉平均价格分别为29.92元、37.63元、40.09元。预测结果普遍比真实值要大,但是模型的精度较好,预测出短期内猪肉价格波动呈现上涨趋势,符合客观事实。

由于ARIMA模型的被解释变量为滞后变量,非常适合进行价格的预测。本文所建立的ARIMA(p,d,q)一般模型可以便于价格信息使用者快速、简便地掌握价格变动趋势,不仅适用于对猪肉价格的预测,还适用于其他肉质产品及农业产品的价格预测,具有较强普适性。