T+1交易制度对中国股票市场的影响

——来自长期折价率的证据

2020-08-21朱红兵张兵

朱红兵 张兵

(南京大学商学院,江苏 南京 210093)

一、引言

纵观全球股票市场,中国股市是当今唯一采用T+1交易制度的市场。T+1交易制度导致投资者日内买入的股票无法当天卖出,实际上对投资者交易行为设置了不对称性的强制约束。实施T+1交易制度的初衷是为了降低市场中的投机炒作氛围,抑制股价过度波动而实现市场的平稳有序运行。但Scheinkman and Xiong(2003)[11]、Xiong(2013)[13]研究发现在异质信念较强的证券市场中,对投资者交易行为施加外部约束不仅不能降低投机性泡沫,反而会加剧市场波动,诱导产生更多投机性交易。以投资者异质信念指标——换手率来看,中国股市中投资者的异质信念长期处于较高水平(朱宏泉等,2016)[31]。在市场流动性充裕、投资者异质性信念更高的状态下,现行的T+1交易制度反而刺激了更多投机性交易(Chen et al.,2017)[2]。此外,T+1交易制度也限制了投资者及时纠错的机会,尤其是对资金劣势的中小投资者而言(郦彬等,2015;韦立坚,2016)[18][21]。T+1交易制度还使得股指期货和现货市场投资者间的权利不对等矛盾更加突出,在2013年发生的“8·16”光大乌龙指事件中,面对股票市场的突发性事件,大户投资者、机构投资者可以通过T+0交易的股指期货等金融衍生品进行对冲保值,而中小投资者只能在现货市场承受损失(陈高才,2016)[16]。可见,为抑制过度投机而采用的T+1交易制度可能导致了更多风险,在国内资本市场日趋完善、与国际接轨程度不断深化的背景下,T+1交易机制的制度性缺陷愈加凸显(张志伟,2015)[28]。近年来中央政府工作报告多次强调中国资本市场的下一步发展方向是改革完善基础性制度,T+1交易机制作为证券市场最基础性的制度深刻影响着多层次资本市场的建设,探讨T+1交易制度对中国资本市场的影响具有重要的理论和实践意义。

T+1交易制度的运行导致了较高制度成本。T+1交易制度犹如给投资者的交易施加了一个枷锁,直到下一交易日才能打开(Zhang,2019)[14]。在投资者没有仓位的情况下,T日买入的股票最快只能在T+1日开盘卖出。当证券市场出现一定幅度的波动时,投资者当日买进的股票即使出现了大额亏损也无法卖出,无形中造成了证券投资者的买卖不对称效应。对于急于卖出的投资者而言,最早可卖出的时点便是T+1日的开盘,无形中促成T+1日开盘时刻卖压高于其它时间段,造成证券资产的供给大于需求,迫使投资者折价卖出。此外,T+1交易机制也制约了投资者开盘的买入行为,投资者在交易日内买入股票面临不确定性最强的时刻便是开盘,这一不确定性会随时间推移至收盘而逐渐趋近于零,因此,要使投资者在开盘时刻积极买入股票,需要给予相应的“折扣”激励。Qiao and Dam(2020)[10]便指出在买卖不对称以及持仓风险时变的情景下,需要赋予投资者相应的激励以刺激其购买意愿,提高投资者交易的积极性。实际上,T+1交易制度对股票买方、卖方均产生了不同程度的影响,为促成交易的实现不论是买入的折扣还是卖出的折价都是交易中的无谓损失。而在采用T+0交易的市场中,投资者的日内买卖行为不受约束,投资者间的交易也是完全对称的,相应的制度折价就不复存在。

本文的边际贡献在于:首先,另辟蹊径地从股票资产开盘时刻的供给需求关系出发将股票隔夜收益率分解成了受一般横截面收益率影响因素影响的基础价值部分、受T+1交易制度影响的部分以及随机扰动部分。借助这一新颖的视角,本文对难以量化的T+1交易机制的影响问题进行了研究,证实了T+1交易机制是中国A股市场隔夜收益率长期为负的根本原因;并且,通过理论推导得到了的T+1交易制度折价率测度模型,最终量化估算出T+1交易制度平均每年导致隔夜收益率折价11.91%。其次,利用方差分解思想度量了中国A股市场开盘时刻交易双方的议价能力,结果发现开盘时刻股票买方的议价能力高达60.03%,而卖方的议价能力仅为39.97%。整体而言,本文的研究检验了交易机制在资产价格形成中的作用,丰富和发展了中国特色的资产定价研究,文章结论对进一步完善中国股市交易制度也有重要启示。

二、文献梳理与理论分析

(一)相关文献梳理

基础交易制度的转变直接影响了证券市场质量(孙培源等,2004;Chan and Lee,2014)[20][1]。中国股市交易制度由T+0过度到T+1产生的最直接影响是对市场流动性和波动性的冲击,已有研究大多认为T+1交易制度降低了市场流动性。例如,边江泽和宿铁(2010)[15]从采用T+0的权证中逆向推导求解出隐含的股票价值,并将其与T+1交易制度下的股票价值进行对比分析,发现T+1交易制度降低了股票市场的流动性,促成股票的低流动性折价。Guo et al.(2012)[8]利用动态价格操纵模型,选取中国B股市场交易制度改革前后的样本,也发现T+1交易制度会降低市场整体的交易量和价格波动,对市场流动性产生负面影响。从计算实验的角度出发,韦立坚(2016)[21]进一步证实相对于T+0交易制度,无论是在正常波动、还是在异常波动的股市行情中,T+1制度都降低了股票的日内流动性。

而在T+1交易制度对市场波动性的研究上,学者们呈现出了不同观点。葛勇和叶德磊(2009)[17]利用沪市A股和B股指数日内振幅数据进行实证研究,结果显示在实行T+1交易后市场的平均振幅有所减小,说明T+1制度在一定程度上抑制了股市波动。熊熊等(2016)[24]的计算实验研究也表明相较于T+0交易制度,T+1交易制度在降低市场价格发现效率的同时抑制了市场的过度波动。借助B股市场的交易制度改革试验,赵倩(2017)[29]利用倍差分模型从因果推断的角度揭示出T+1交易制度对股价波动的抑制作用短期效果不明显,但长期来看可有效降低股票市场的整体波动性。与上述观点相悖,Wu and Qin(2015)[12]发现中国B股市场的交易规则由T+0改为T+1后,股票价格的波动出现了不同程度的上升。从投资者日内T+0交易账户出发,熊伟(2017)[23]则发现在T+1交易制度下进行的“T+0”交易大多采用逆势交易策略,不仅没有破坏市场质量反而平抑了股价波动。实际上,T+1交易制度对股市波动的影响存在异质性,当市场流动性充裕时T+1交易制度会加剧市场波动,刺激更多投机性交易(Chen et al.,2017)[2]。通过设定交易规则,纳入投资者的模拟交易研究也发现T+1交易制度在市场波动平抑方面作用有限,多数情况下T+1交易制度会强化市场波动(周耿等,2018)[30]。

近期对T+1交易制度的研究呈现出了一些新特点,例如Qiao and Dam(2020)[10]认为T+1交易制度导致了中国A股市场产生负隔夜收益率现象,T+1交易制度的运行产生了较高的制度成本。Zhang(2019)[14]指出中国A股市场的隔夜收益异象与T+1交易制度密切相关。T+1交易制度限制了投资者日内购入股票的卖出行为,扭曲了不同交易时点上股票的供需关系,并且这种约束具有持续、累计效应,最终会使得T+1日开盘时刻的卖压更强,促成更低开盘价和负隔夜收益的产生。张兵和薛冰(2019)[27]直接将隔夜收益率作为T+1的代理变量,构造隔夜收益率因子拓展了Fama and French(1993)[3]的三因子模型,结果发现考虑隔夜收益因子的定价模型对中国股票市场的定价能力更强。

通过上述文献梳理可见,以往对T+1交易制度的研究主要强调交易制度对市场流动性、波动性的影响,而忽视了T+1交易制度运行所产生的折价成本;并且已有研究主要依靠计算实验、AB股对比等分析方法得出研究结论,然而上述方法均受制于实验环境或历史环境,形成的结论存在普适性问题。尽管近期的研究呈现出了新特点,但仍然有待改进。例如Zhang(2019)[14]仅从股指期货与现货对比的角度佐证了T+1交易制度的作用,未能提出完整的理论框架检验T+1交易制度与负隔夜收益率之间的关系。Qiao and Dam(2020)[10]则在理论分析中默认股票价格上涨与下跌对投资者产生的交易吸引力是对称的前提下,利用日内最高价与最低价的对数价差估算了T+1交易折价率。而前景理论认为投资者对盈利和亏损保有不同的态度,对于T日买入股票的投资者而言,T+1日股票价格的涨跌会产生不对称的心理效应。因此,本文将以近期的研究为基础,从折价成本角度通过构造理论模型探讨T+1交易制度对中国资本市场的影响,并从数值量化的角度实现对T+1交易制度折价的测度。

(二)T+1交易制度与长期折价率的理论基础

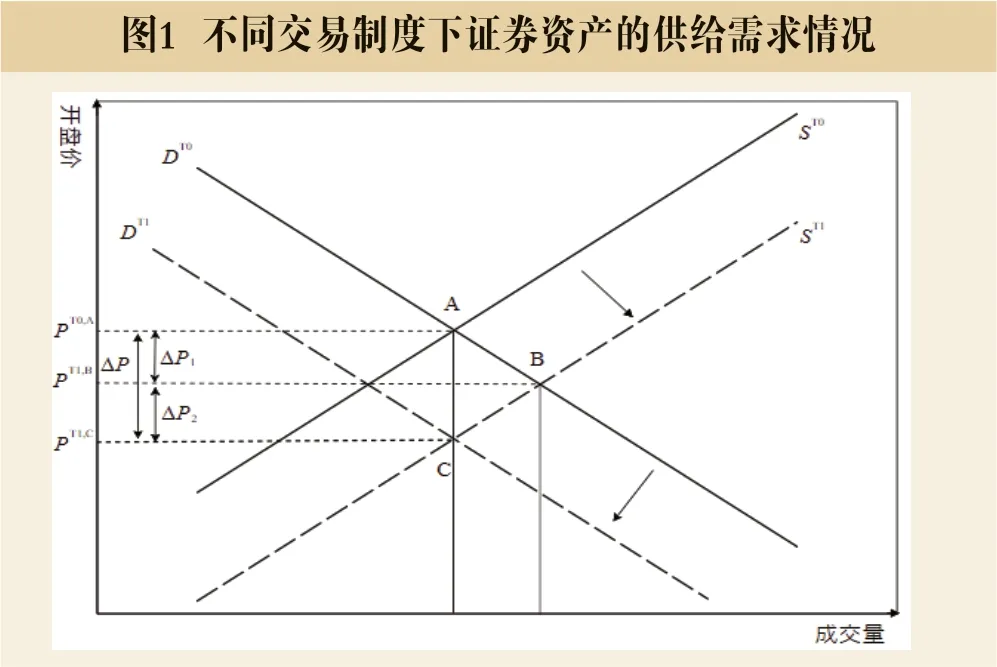

T+1交易制度对投资者的交易行为施加了可见的约束,尤其是限制了投资者当日的卖出行为。在证券市场出现一定幅度的波动时,投资者当日买进的股票即使出现了大额亏损也无法卖出,这无形中造成了证券投资者的买卖不对称效应。对于亏损且急于卖出的投资者而言,最早可卖出的时点便是T+1日开盘,于是T+1日开盘卖压会高于其它时间段,造成证券资产的供给大于需求,导致了投资者的折价卖出。此外,T+1交易机制也制约了投资者开盘的买入行为,投资者在交易日内买入证券资产面临不确定性程度最大的便是在开盘,这一不确定性会随着时间推移至日内收盘逐渐趋近于零,那么要使得投资者在开盘积极买入证券资产则要求相应的“折扣”激励。Qiao and Dam(2020)[10]便指出在买卖不对称以及持仓风险时变的情景下,要使投资者在当日更早些时候买入股票则应当给予其适当的激励,折价买入以提高交易的积极性。

更加一般化,不妨假设在T+0交易制度下,T+1日开盘集合竞价中任意股票资产的供给函数可表示成 ,那么需求函数则可以表示成 ,不失一般性可假设两者均是股票资产的价格P的对数线性单调函数。那么,T+0交易制度下该股票资产在达到市场均衡时候的价格 必然满足下述条件:

根据前述分析,投资者在T+1交易制度下的交易行为受到约束,投资者T日买入的股票资产无法当日卖出,最快只能T+1日开盘卖出。这一交易约束便使得T+1日开盘时段的卖压高于其它时间段,最终造成该证券资产的供给量大于需求量,即满足:

并且,T+1交易制度在一定程度上也抑制了开盘时刻证券资产购买方的购买意愿(由于当天买入无法卖出,投资者在开盘时买入证券资产的风险处于一天中最大的时候),这使得:

综合上述等式,于是有下述等式成立:

更进一步,把开盘均衡价格的形成一般化,并通过数理化的推导给出折价程度ΔP的估计,对于一般化的价格形成过程,有下述等式:

图1 不同交易制度下证券资产的供给需求情况

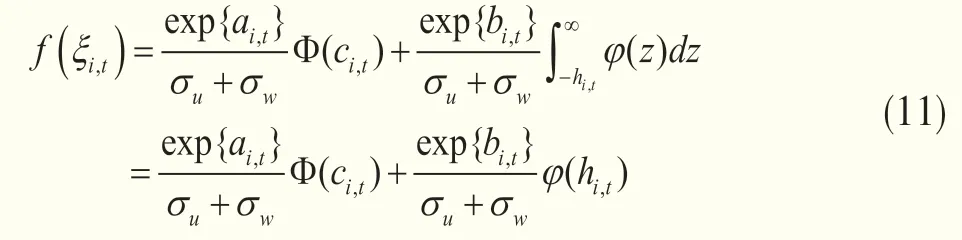

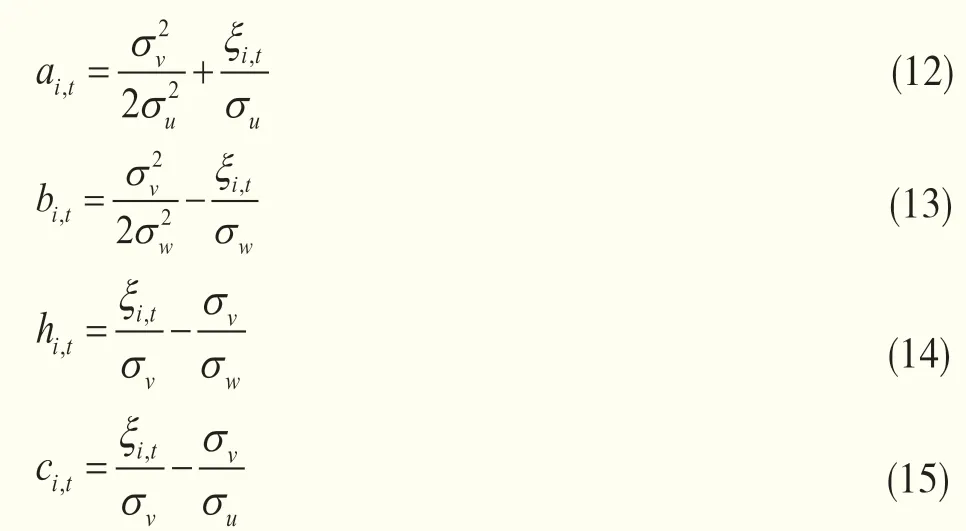

ΔPi,t受到证券资产交易双方的双边影响,不妨将等式(7)重新表达成以下形式:

其中,φ(·)和Φ(·)分别为标准正态分布的概率密度函数和累积分布函数。为便于后续采用极大似然估计法进行参数估计,本文进一步对等式(11)自然对数化可得到用于估计的对数似然函数如下:

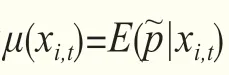

在上述条件期望的基础上便可得到T+1交易制度引致的折价程度ΔPi,t的估计值,具体如下:

三、数据来源与研究设计

(一)样本选择与数据来源

本文在T+1交易制度变量的测度中以1995年1月至2019年3月在上海证券交易所、深圳证证券交易所挂牌的上市公司作为研究对象。但在时间区间的选择上受制于易志高和茅宁(2009)[25]投资者情绪指标的限制2,最终的时间区间设定为2003年1月至2019年3月,样本区间内合计2787家上市公司。T+1交易制度测度研究中上市公司财务相关的数据均来源于国泰安数据库(CSMAR),上司公司二级市场交易类数据均来源于万得金融数据库(WIND),样本频率为月度。为保证样本数据的可靠性,本文对数值型变量进行了首尾1%的缩尾处理,并剔除了ST和PT类上市公司,最终得到276185个“股票-月度”层面的样本。

(二)变量定义

在前述理论分析中,根据开盘时刻投资者对股票资产的购买、出售意愿,本文将开盘价格划分成了基准价格u(xi,t)和受T+1交易制度影响引致的折价程度ΔPi,t,其中,u(xi,t)是由交易制度以外的因素引起的价格或收益变动。由于股票的折价发生在开盘时刻,T+1交易制度的负面影响越大,股票的折价程度越大,对应的隔夜收益率就越低,因此,本文以股票的隔夜收益率作为被解释变量,即加总月内每个交易日的隔夜收益率作为当月隔夜收益率。

表1 变量含义及其计算方法

此外,根据已有的资产定价研究文献,交易制度以外的影响股票资产价格的因素可分为以下类别:市值规模因素,主要包括个股的流通市值、股价表现以及账面市值比;散户和投机因素,主要包括散户规模、股票的彩票特征(极端收益率、偏度和特质波动率);风险和流动性因素,主要包括系统性风险系数、流动性指标以及换手率等;市场风格因素,主要包括动量因子和反转因子;隔夜信息因素,考虑到信息的时效性以及覆盖的广泛性,主要用收盘至开盘时段的新闻数量来衡量(考虑到新闻覆盖的广泛性,本文的隔夜信息因素实质上也包含了外围股市传递的信息,例如美股涨跌情况);投资者情绪因素,以易志高和茅宁(2009)[25]构建的中国股市投资者情绪指标衡量。表1给出了变量指标对应的经济含义及其计算方法。

(三)实证模型设定

根据前述理论推导,在实证测度模型的设定中需要包含两大部分:第一,代表基准价格的u(xi,t)部分;第二,代表受T+1交易制度影响的折价程度ΔPi,t。而在变量定义中本文将u(xi,t)进一步拆分成了受六大类因素影响的组合,因此最终的T+1交易制度变量测度的双边随机前沿实证模型可设定如下式:

其中,OvrtReti,t代表了隔夜收益率,反映了T+1日开盘价与T日收盘价比值的自然对数值;wi,t-ui,t反映了个股受T+1交易制度影响所产生的折价程度ΔPi,t,也是本文需要测度的变量;εi,t为模型中的随机扰动项,模型中的其他变量均为影响u(xi,t)的因素。实际上式(22)将隔夜收益率分解成了受一般横截面收益率影响因素影响的基础价值部分、受T+1交易制度影响的部分以及随机扰动部分。

四、实证结果与分析

(一)变量的描述性统计结果

表2给出了表1中各变量的描述性统计结果,可见在样本范围内中国A股上市企业的平均隔夜收益率达到了-0.0259,低于样本中位数18.92%,样本企业隔夜收益率的这一分布特征表明中国A股市场的隔夜收益呈现出左偏分布特征,与A股上市公司总收益率的分布特征较为一致。

表2 描述性统计结果

(二)基准回归模型的估计

基于式(22)的T+1交易制度变量测度模型设定,本文估计出了模型中的各类参数值。为检验双边界随机前沿模型可能存在的估计误差,分别采用了不同的估计方法(即表3中模型(1)~(4))对基准模型进行了估计用以对比分析,这些方法主要包括普通最小二乘法(OLS)、差分估计法(FE)、准极大似然估计法(QMLE)等。表3给出了具体数值结果,可以看出最小二乘法(OLS)得出的模型参数估计值与准极大似然法(QMLE)估计出的参数值在数值大小程度以及显著性上几乎一致,这表明模型(1)中的随机误差项与正态分布十分接近3。在前述的理论估计推导中,本文假设模型(4)的随机扰动项服从正态分布,而模型(1)、(3)估计值的一致性充分表明模型(4)中随机扰动项正态分布假定的合理性。此外,考虑个股层面和时间层面的固定效应模型(2)得到的变量系数的估计值在显著性上也与其他模型整体一致,说明在隔夜收益的定价中市值规模、风险和流动性、散户与投机因素、市场风格因素、隔夜信息以及投资者情绪等因素均发挥着重要作用。值得注意的是,以衡量模型优劣的AIC准则来看,双边界随机前沿模型(4)在简练程度和拟合优度上均达到了相对最优(AIC统计量为6.5898)。

表3 基准模型的回归估计结果

基于模型(4)的估计结果,本文也可以进一步发现:在1%或5%的显著性水平下,上市公司的规模(β=0.0924,p〈0.01)、股价(β=0.1426,p〈0.01)、散户持股比例(β=0.2130,p〈0.05)、股价的偏度(β=0.4970,p〈0.01)、极端收益率(β=0.2661,p〈0.01)、股票的流动性(β=0.5333,p〈0.01)、动量因子(β=0.8626,p〈0.01)、反转因子(β=1.5213,p〈0.01)等因素均对隔夜收益率表现出了显著性的正向影响关系;而特质波动率(β=-2.5700,p〈0.01)、系统性风险(β=-1.1320,p〈0.01)、换手率(β=-0.0139,p〈0.01)以及投资者情绪(β=-0.6712,p〈0.01)等因素均对隔夜收益率产生了显著的负向影响关系;账面市值比以及隔夜新闻量对隔夜收益率的影响则未能通过给定水平下的显著性检验。实际上对于中国股市存在负隔夜收益率现象,传统的金融学观点认为隔夜收益由隔夜信息驱动,并且隔夜收益更能反映上市公司基本面的变动。而在本文的实证结果中,在众多影响因素中恰恰是反映上市公司基本面情况的账面市值比因素和反映信息流动的隔夜信息量因素不显著,这一结果与张兵(2019)[26]、Qiao and Dam(2020)[10]的研究论断几乎一致,即中国股市的负隔夜收益并非由基本面因素或隔夜信息因素驱动,而是受T+1交易制度的影响所致。

(三)买卖双方议价能力的估计

在上述模型(4)的估计基础上,本文利用方差分解的思想进一步考察了开盘时刻股票交易双方的议价博弈能力,以及在隔夜收益率的形成中买方和卖方各自所发挥的贡献。表4给出了估计结果,可见反映股票买方议价能力的σu高达5.3897,而反映股票卖方议价能力的σw在数值上仅为4.3975,σu远大于σw,两者的条件差值E(σw-σu)= -0.9922<0,说明从供需理论出发中国股票市场每日隔夜收益率的形成中,卖方处于弱势地位而买方则处于强势地位。从方差贡献比例大小来看,开盘时刻股票买方的议价能力高达60.03%,而卖方的议价能力仅为39.97%。这背后的原因主要在于T+1交易制度限制了投资者对当日买入股票的卖出行为,这就对投资者的交易决策产生了两方面影响:第一,当日买入股票若发生亏损,投资者当日无法止损,最快只能在第二日开盘卖出,从而造成开盘时刻的股票供给量相对增多;第二,投资者为了规避日内股价的波动风险,往往较少在开盘时刻便购入股票,实质上导致了每日开盘时刻股票需求量的相对下降。在上述两方面影响的相互作用下,开盘时刻股票的相对供给量要大于相对需求量,最终不可避免地会导致隔夜收益率的折价。

(四)买卖双方对开盘价影响程度的估计

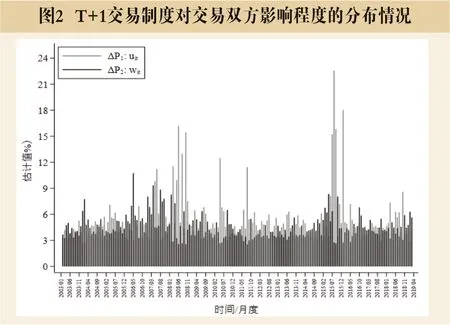

更进一步,本文利用模型(4)中的参数估计值和表4中的方差估计值估算了T+1交易制度对开盘时刻交易双方产生的潜在影响,即ΔP1、ΔP2和ΔP的数值大小。上述三大因素的数值大小实际上反映了在T+1交易制度的约束下,交易双方能够获得的隔夜收益剩余相较于基准隔夜收益率变动的百分比。图2给出了ΔP1、ΔP2估计值随时间变化的条形分布图,图3给出了ΔP估计值的密度分布图,可以看出在样本期间内由于T+1交易制度的影响,开盘时刻交易双方处在明显的不对等地位,买方对交易的剩余攫取更多,而卖方对交易剩余的分成更低。上述不对等特征在股市异常波动期间(2008年和2015年)尤其突出,吴良等(2017)[22]便指出在市场加速下跌、流动性匮乏期间持有证券资产的卖方处于更加不利的地位,卖方投资者急于在开盘卖出资产,而买方投资者受恐慌心理作用怯于购入资产,交易意愿的不对等最终会使卖方投资者丧失更多利益。

表4 交易中买卖双方的议价能力

图2 T+1交易制度对交易双方影响程度的分布情况

图3 T+1交易制度对交易双方净影响程度的分布情况

表5 T+1 交易制度对开盘时刻交易双方的影响(单位:%)

表5详细地给出了T+1交易制度对开盘时刻买卖双方的影响,可以看出:T+1交易制度对买方的平均影响E(ΔP1|X)高达5.3897%,表明T+1交易制度在开盘时刻给买方带来的优势地位会使最终的隔夜收益率低于基准收益率5.3897%;同理,T+1交易制度对卖方的平均影响E(ΔP2|X)则达到了4.3975%,说明T+1交易制度下证券卖出方的弱势地位只能使得隔夜收益率高出于基准收益率4.3975%;受交易意愿的影响,交易双方的博弈过程最终会使得隔夜收益低于基准收益0.9922%。上述结论可进一步理解为T+1交易制度导致的买卖不对称促成了隔夜收益的折价,而这一折价程度达到了平均每月-0.9922%的水平,即T+1交易制度导致了中国股票市场的隔夜收益率年均折价11.9064%。中国股市在过去40年经历了长足的发展,但市场的整体赚钱效应较弱,上证指数10年不涨、依旧在3000点附近徘徊,其中隔夜折价便是促成这一现象的重要原因之一(张兵,2019)[26]。

(五)稳健性检验

由于T+1交易制度对股票的影响是客观可见的交易约束(投资者当日买入股票只能持有至下一个交易日卖出),T+1交易制度对股票资产施加的约束特性和Longstaff(1995)[7]及Ghaidarov(2009)[4]等提出的受限制股票特征较为一致。由于股票交易权利的不完整性,受限制股票在出售时会存在不同程度的折价(Ghaidarov,2009)[4],其折价大小可表述为受限制期限内一系列无风险资产的远期价值,即下述等式:

因此,可将折价率定义为这一系列无风险资产远期价值与该股票不受限制的内在价值V0的比值,即:

表6给出了受限制股票的日均折价率与年化折价率的估计值。需要说明的是,为观察受限制股票的折价率是如何受股票收益率波动变化的影响,本文报告了不同波动率情景下折价率估算值。但实际上,根据中国A市场股票收益率的日均波动情况,本文发现1995年1月至2019年12月这一段样本范围内A股的日均波动率维持在3.04%左右,基于这一波动数值可判断T+1交易制度造成的交易约束使得A股股票再售时产生了每日0.06%的折价,或每年14.96%的折价。而这一折价率与本文正文部分的估算值较为接近,就年度层面两者仅相差3.05%个单位。

表6 受限制股票的折价率估算值(单位:%)

五、结论与启示

中国股票市场长期以来实行T+1交易制度,缺乏其他交易制度下的数据积累;即使历史上短期实施过T+0交易制度,也因为当时股票市场刚刚成立、上市公司较少导致可观测的数据较少。这就使得学术研究无法通过长期的对比分析来考察T+1交易制度对股票市场质量和投资者保护等方面产生的影响。如何从股票市场历史数据中分离、量化T+1交易制度因素便是实证研究的主要障碍。本文从股票资产开盘时刻的供给需求关系出发,将股票隔夜收益率分解成受一般横截面收益率影响因素影响的基础价值部分、受T+1交易制度影响的部分以及随机扰动部分。借助这一新颖的视角,本文对难以量化的T+1交易机制的影响问题进行了研究,证实了T+1交易机制是中国A股市场隔夜收益率长期为负的根本原因。并且,通过理论推导得到了T+1交易制度折价率测度模型,最终量化估算出T+1交易制度平均每年导致隔夜收益率折价11.91%。除此之外,本文利用方差分解思想度量了中国A股市场开盘时刻交易双方的议价能力,结果发现开盘时刻股票买方的议价能力高达60.03%,而卖方的议价能力仅为39.97%,说明从供需理论出发中国股票市场每日隔夜收益率的形成中,卖方处于弱势地位而买方则处于强势地位。最后,本文借助Ghaidarov(2009)[4]的受限制股票的折价率估算模型,再次验证了T+1交易制度导致A股市场股票折价率的稳健性。

本文研究的启示在于:T+1交易制度造成了投资者买卖权利的非对等性,强化了早盘时投资者的卖出意愿导致证券资产的相对供给大于相对需求,易使股票折价出售。交易制度对投资者交易意愿的长期影响促成了A股市场的股票再售过程中长期折价现象产生,使得投资者在股市交易中面临过高的制度成本,不利于股市的稳定健康发展。监管部门应充分考虑我国股票市场的长远目标,着眼于市场的有效性发挥及稳定发展,结合股票市场中的现存问题进行配套制度设计,制定具体的T+0交易制度的相关规则。但鉴于中国A股上市公司多、市场容量大,制度变革风险大,监管层可在科创板先行实验T+0配套制度改革,具体步骤上可先行放开T+1交易制度的限制,实施T+0交易制度,并且在保留涨跌幅限制的基础上同时设定熔断机制,以减小交易频率提升带来的过度波动;待时机成熟后可逐渐取消涨跌幅限制,形成以T+0交易为核心的交易制度并推广到主板市场。

但T+1交易制度对证券市场的影响是多方面的,未来的研究可考虑度量日内不同交易时点上投资者交易意愿的差异以反映T+1交易制度的作用。T+1交易制度限制了投资者当日买进股票的卖出行为,这一约束实质上先是影响投资者的交易意愿,进而影响实际交易行为,致使证券资产形成不同的价格特征。本文主要从证券资产的价格特征中估算了交易制度导致的折价率,从而分析T+1交易制度对证券市场的影响,但实际上在T+1交易制度约束下,买方的购买意愿会随着日内交易时间的推移逐渐加强,而卖方的卖出意愿则随日内交易时间的推移逐渐减弱,因此在不同时点上交易双方的交易意愿对比直接反映了T+1交易制度的影响,买卖意愿的差值便可作为T+1交易制度的代理变量。未来的研究可从投资者日内时变的交易意愿出发进一步评估T+1交易制度的影响。

注释

1. Kumbhakar and Lovell(2000)[5]指出对于双边界随机前沿模型而言,对双边干扰项的分布假设并不会影响结论的稳健性,但指数分布的假设更为一般化。

2. 投资者情绪指标源中包含投资者开户数量数据,中国股市投资者开户数据由中证登公司于2003年1月起按月公布,所以在2003年以前无法计算该指标。

3. 此处的极大似然法估计以随机扰动项服从正态分布为前提,估计值基于最大化正态分布密度函数得到。