本量利分析法在酒店管理中的应用研究

2020-08-20陈康栋党诗剑

陈康栋 党诗剑

摘 要:随着我国经济发展和旅游业供给侧改革的双重推动背景下,住宿业在良好的市场环境中得到了极大的滋养。但也面临着诸多的挑战,消费需求转变、外资品牌竞争,住宿新业态的涌现等给住宿服务业带来很大冲击。面对如今机遇和挑战并存的局面,住宿客房采用科学的会计管理方法显得尤为迫切。经过多年发展,本量利分析方法在各行业得到广泛应用,为企业经营决策提供帮助。本文主要采用案例研究法,选取某沿海旅游城市的HM酒店客房作为研究对象,通过本量利分析法建模研究,分析经营现状和问题,验证HM酒店客房应用本量利分析的有效性和必要性,并为酒店发展提出解决方案,进一步丰富本量利分析法在酒店客房服务业上的探索。

关键词:本量利分析;住宿业;酒店客房;问题与建议

从现阶段看来,住宿业态普遍采用传统会计核算方法,比如完全成本法进行成本的归集计算分析,缺乏对住宿客房成本管理方面的规范化研究。本量利分析在其他行业应用较多,但在住宿业客房管理方面的研究甚少。从本量利分析法原理来看,酒店住宿业的成本性态划分与本量利分析研究十分契合。而目前,受住宿消费需求观念转变,我国住宿业同质化严重;外资品牌竞争;住宿新业态的涌现;国家新规和“新冠肺炎”疫情等诸多因素影响,住宿业整体进入“寒冬期”,传统的住宿管理模式已经不适应住宿业态时代发展,粗放式的成本管理方法和传统的会计核算方式削弱竞争力,需要更为科学的经营管理模式。

本文结合本量利分析法研究HM酒店客房的经营状况,有利于企业根据市场实际及时合理规划,进而提高该酒店经营效益,更好地发挥本量利分析法在酒店客房日常管理中发挥良好的经营预测、决策、分析、控制等相关作用,对客房管理升级和效益提升具有重大意义,能进一步丰富住宿服务业成本管理理论。

一、HM酒店基本情况介绍

1.HM酒店客房概况

HM酒店位于某沿海著名旅游城市,地理位置优越,是一家在2018年3月开始营业的经济型酒店,属于四星级酒店,只单独提供酒店客房业务。当前酒店房型单人间、标准间、豪华标间、行政套房等几种,共拥有125间客房(其中行政总统类套房20间,豪华标间25间,标准间50间,单人间30间)。该酒店组织结构清晰,权责明确,设有行政管理部,房务部、后勤保障部,一共拥有员工35人(其中管理人员13人,客房服务员15人,后勤保障人员7人)。

2.HM酒店生产经营特点

(1)提供专业化的客房服务

HM酒店主打房务服务,不涉及其他领域业务,酒店基础设施完善,为客户提供舒适安全的服务。

(2)经营具有周期性

HM酒店地处沿海旅游城市,属于经济型度假酒店,经营呈现周期性,经营峰期在每年1月-3月、6月-8月,其他季节为淡季。经营淡旺季区别明显。

(3)具备资本和勞动密集型产业特点

HM酒店在进行初始投资成本大,固定成本高,具有资本密集型产业的特点。日常运营管理中,以酒店工作人员提供的劳务服务为主,体现了劳动密集型产业的特点。

3.HM酒店客房经营管理存在的问题

(1)酒店会计核算与成本管理方法不科学

目前,本量利分析法在管理会计领域发展成熟,但在酒店服务业应用不广泛,HM酒店客房管理,仍然只采用传统的完全成本法进行会计核算。在进行成本核算时没能正确地进行成本性态划分,导致变动成本及固定成本划分混乱,不满足费用与收入相配比原则,没能结合酒店客房自身日常经营特点的选择合适的会计核算方法。同时,HM酒店的管理人员一般只根据往年的基期销售情况进行利润预测和酒店经营成本决策,只要达到酒店可承受的范围即可,不能准确预测未来收益,落后的会计核算方式与成本管理方法不能给管理者提供重要经营指标信息,由此看出,该酒店缺乏科学的成本管理方法,这样会降低酒店在市场上中的竞争力和营利能力。

(2)成本管理制度不够完善

在HM酒店调研和实习时并没有发现客房部有规范的成本管理制度。缺乏规范性精细化的成本管理制度容易造成服务人员没有激励性和约束性,特别是在物料的领用方面,在部门之间的调拨较为混乱。缺乏规范的成本管理制度给HM酒店造成不必要的运营成本。

(3)成本管理意识观念不足

在HM酒店进行调研中发现,除了高层管理人员以外,其他人员对成本管理这块认知意识非常淡薄。同时发现舍本逐末的做法,员工随意取消服务项目或者减少物料的使用,比如随意降低客房物品的标准。其次,管理者为节省营业费用,刻意缩减正常运转支出,实际中,酒店除了工资、折旧、租金、大修理费、物料消耗、水电费等大额项目以外,还包括员工培训、宣传促销费用等,上述费用都是维持酒店运转的必须,HM酒店为追逐眼前利益,出现该种不合理的行为。

二、HM酒店本量利分析方法计算体系设计

1.HM酒店成本性态分析

根据HM酒店实际经营情况,运用本量利分析方法前,依据相关假设,先对酒店客房成本进行划分。假设成本是销售量的函数,将酒店的客房成本分为两大类:变动成本和固定成本。其中,该酒店固定成本主要包括以下项目:折旧费、管理人员工资、租金、办公费、保险费、租赁费、设备维修保养费、客房改造装修费、线上线下推广合作费、客房标准成本等;变动成本主要包括以下项目:水电燃气费、直接材料、低值易耗品、计件工资、通讯及网络服务费、清洁费等。

2.安全边际的确定

三、本量利分析法下的HM酒店案例研究分析

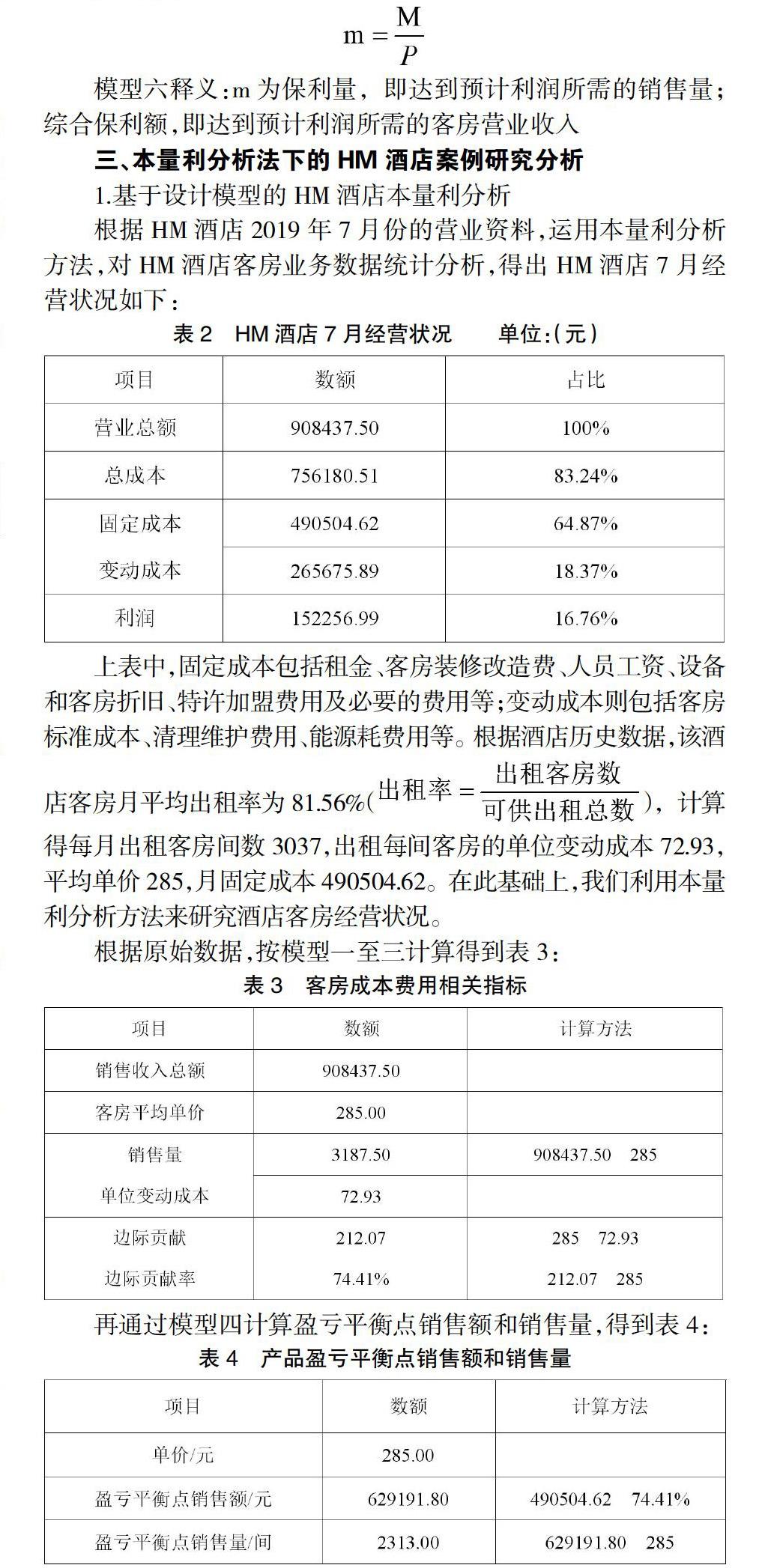

1.基于设计模型的HM酒店本量利分析

根据HM酒店2019年7月份的营业资料,运用本量利分析方法,对HM酒店客房业务数据统计分析,得出HM酒店7月经营状况如下:

上表中,固定成本包括租金、客房装修改造费、人员工资、设备和客房折旧、特许加盟费用及必要的费用等;变动成本则包括客房标准成本、清理维护费用、能源耗费用等。根据酒店历史数据,该酒店客房月平均出租率为81.56%(),计算得每月出租客房间数3037,出租每间客房的单位变动成本72.93,平均单价285,月固定成本490504.62。在此基础上,我们利用本量利分析方法来研究酒店客房经营状况。

通过表中保利点销售量的数据和酒店历史数据可知,酒店预计利润为225000元,计算出保利额=(490504.62+225000)÷74.41%=961570.49元。

数据综合分析结论:从表1中HM酒店7月份的经营数据可得出,酒店的成本占比高,固定成本比重达到64.87%,说明HM酒店成本控制不科学,需进一步优化成本管理结构。酒店房务变动成本率为18.37%,从HM酒店实际经营状况得知,客房的变动成本率偏高的主要原因是低值易耗品没有指定使用标准,客房标准成本控制不科学。管理方法粗放。从调研结果得出,部门缺乏统一的成本制度标准,客房易耗品领取和发放管理不到位,员工缺乏约束力和积极性,这样的管理方式容易出现人为浪费,最终会导致员工人浮于事,工作效率下降,拉高直接人工成本。

酒店客房的安全边际率为13.53%,边际贡献率为74.41%,保本点作业率为69.26%,保利点作业率为106.84%。安全边际越大,企业经营风险越小。由经验值对照表可得出,酒店的安全程度处于“值得注意”区间。因此,酒店管理者需提高安全边际率,防范经营风险。HM酒店在将本月目标利润定位为225000元,而为实现该利润,酒店保利点作业率必须达到106.84%,此时业务需超荷负载才能达到该指标,这样会造成酒店的经营破坏,说明酒店没有根据实际市场经营情况进行适当调整,对利润预测不准确,归根结底是由酒店成本管理不科学导致的。

对企业来说,首先要考虑企业经营保本,然后再考虑实现盈亏平衡点销售量以上的目标利润,通过上述分析可以得出酒店7月份盈亏平衡点销售量为2313.00间客房,当酒店销售客房达到2313间时(每月按照30天计算),酒店可以实现保本经营,此时保本销售额为629191.80元,在这基础上,酒店客房出租率=出租客房数/可供出租的客房数=2313/(125*30)=61.68%。如果酒店要达到当月目标利润225000元时,预测要达到该目标利润所需达到的客房数=(225000+490504.62)/(285-72.93)=3374间,该酒店可供出租客房数为3750间,要想实现该目标利润,必须提高客房利用率,控制成本,科学管理。当酒店的目标利润调至280000元时,预测需要达到该目标所出租的客房数为3633间,本月实际出租数为3188间,其中可供出租客房数为3750间,要实现该目标利润,需要考虑从以下几方面著手:节约成本,提高房间的利用效率,扩大经营规模和提高单价。同时,还要考虑出租率问题,高出租率可能会造成酒店经营性破坏。

2.敏感性分析的简单探讨及建议

(1)确定相关因素的临界值

单价、单位变动成本、固定成本和产销量的变动都会影响利润变化。当因素变化到一定程度,会使企业营利状况发生质变,利润消失。敏感性分析的目的是为了确定引起相关因素变化的临界值,简而言之,求得使利润为零的单位变动成本和固定成本的最大允许值以及单价和销量的最小允许值。

根据历史数据显示,该酒店的房间7月出租率为84.98%,即每月客房数为3187间次,在此基础上,我们研究平均房价、客房的单位变动成本、月固定成本和出租房间数分别以10%、20%的幅度变动时,利润的变化情况。首先,我们确定HM酒店相关因素变化的临界值:

(2)探讨利润对相关因素变化的敏感程度

单价、单位变动成本、销量和固定成本等因素的变化都会对利润变动产生影响,但各因素的影响程度不同。酒店在经营管理中要区分敏感因素和非敏感因素,以便对症下药,更好地实现目标利润。接下来,我们研究平均房价、客房的单位变动成本、月固定成本和出租房间数以10%的幅度变动时的利润敏感度。根据敏感系数的计算公式:敏感系数=利润变化率/有关因素变化率,可计算得出以下数据:

从上表中可以看出,当平均房价上升10%,或出租房间数上升10%后,敏感系数的高低依次为单价、产销量、固定成本、单位变动成本。这表明平均房价、客房销量是对利润影响最大的两个因素,在酒店管理中应该尤为关注。

单价对利润变化影响幅度是最大的,其次是产销量,即客房出租率。单价(以加权平均单价计算)对利润变化幅度的影响是最大的,从百分比来看,客房住宿量提升10%,利润以6倍的速度随单价提高而提高。产销量提升10%,利润将变动59.43%,利润以5.94倍的速度随销量变化。经济型酒店的消费客户对价格较为敏感,房价的波动会对出租率的影响比较大,从而影响利润的变化,因此酒店在经营过程中要应密切关注市场环境变化,不断调整价格策略,平衡两者之间关系以达到目标利润最大化。

此外酒店固定成本的增减变化也会对利润产生较大影响,固定成本总额提升10%,利润下降32.22%。而单位变动成本每上升1%,利润将减少1.75%,单位变动成本对利润的影响相对较小。企业在经营过程中要实现成本最小化和收益最大化,必须科学控制成本。酒店要实现更多的收益,有两个途径,一方面是获得更多客源收入;另一方面是从成本入手,优化控制成本支出。由于市场变化影响和企业自身原因,酒店对成本控制更具有主观能动性。所以,为实现目标利润,该酒店应首先从自身成本管理入手,降低经营成本。

四、HM酒店本量利分析方法管理建议

1.强化成本管理观念,改善成本管理结构

成本管理意识对企业的发展尤为重要,降低酒店客房成本是提高酒店客房经济效益的重要途径,让酒店所有员工重视成本管理重要性,提高员工参与成本管理积极性。酒店客房成本管理贯穿于酒店经营活动过程中,对每个工作服务环节和每个岗位来说,既是成本的支出者也是成本的控制者,只有酒店全体成员参与其中,才能形成成本管理体系,提高成本效益。因此,酒店要强化成本管理观念,完善成本管理体制,加强员工教育培训,集体学习本量利分析方法的理论储备和实操技能,引导员工从工作环节中入手控制成本。

在客房成本管理结构方面,要学会运用本量利分析思路,将成本支出合理化和期望效益最大化。应尽快制定规范化的物料消耗统计管理制度,对各種资源收发数量及时准确登记。切实控制好客房中标准用品和低值易耗品的损耗率、客房的能源消耗,防止浪费;同时要优化业务流程,加强部门沟通协调,集中采购消耗品来减少中间环节,从而降低单位成本。将酒店的后勤服务业务,比如洗涤业务、清理维护业务外包,利用专业化管理平台实现后勤服务管理效能提升;降低公共区域能源消耗等手段。同时将本量利分析法制度化,实施激励机制,使其成为企业文化一部分。

2.优化客房品种组合,提高入住率

通过HM酒店经营分析发现,酒店经营过程中普通客房入住率较高,相反,精心打理的豪华型客房一直处于较低的入住率,且一直有下降趋势。因此建议适当调整客房的品种结构,减少豪华客房的供应量,增加普通客房的供应量,适应市场需求点,提高效益。同时,客房要注重自身服务水平的提升,客房中设施和用品质量要达标,切忌偷工减料的行为,服务好每一位客人,增加获客和提升口碑。

3.提升信息化管理水平

本量利分析方法的有效实施,需要进行成本性态划分和录入,数据处理的准确性和及时性对分析尤为关键,因此必须依靠计算机技术,注重信息化系统的使用,建设智慧型酒店。建议酒店可以采取信息化平台,比如ERP模式、电子商务APP和网站等,有效获取各模块信息,实现业务和财务管理一体化。同时,推行客户采用网站、手机APP预定等电子商务方式提高入住效率,从而降低人力资源成本等。

4.决策合理化

本量利分析法的应用对优化酒店经营管理和提升经济效益有极大的作用。通过成本性态划分促使酒店深入了解成本组成结构,经营情况的判断得出成本、销售量、单价等对酒店利润的影响,酒店能及时对症下药,不断具体经营现状调整管理决策方案,是节省成本、提高效益重要手段。酒店经营具有周期性,学会结合季节性的经营特点来开展定价,在旺季要多吸引旅游客人,同时,可以相当拓宽产品服务范围,提供会务等服务,弥补淡季的机会成本,提供会务旅游一条龙服务。

五、结束语

在居民消费升级和旅游业供给侧改革的双重推动之下,现代住宿业飞速发展,经济型酒店管理者如果能将本量利分析法运用于酒店住宿管理业务中,将非常有利于其做出正确的预测和决策,从而提高经济效益。本文通过案例研究法,对酒店客房业普遍面临的机遇与问题进行分析,阐述本量利分析法的相关理论之后,并通过实地考察酒店的经营状况,收集整理企业数据,建立CVP分析模型,从HM酒店客房的管理现状入手,阐述HM酒店采用本量利分析方法的重要性。该方法的推广应用,对于提高酒店精细化管理水平,提高经济效益,具有现实的意义。

以上是笔者将理论与案例分析相结合,建模研究住宿业态中的经济型酒店客房经营情况,并提出一些建设性建议。研究过程中,笔者进行数据搜集有一定的欠缺性,知识能力有待进一步提高,研究中仍存在很多不足之处,希望读者指正,谢谢!

参考文献:

[1]刘萍.郑慧.于树彬等.管理会计[M].东北:东北财经大学出版社,2016.

[2]刘家炜.本量利分析在企业中的应用研究[D].华东交通大学,2017.

[3]党晓峰.住宿业客房成本ABC计算体系设计[J].财会通讯,2014,(12):89-91.

[4]魏紫.浅析本量利分析在经济型酒店中的应用[J].商业经济,2014,(6):52-53.

[5]蒋艳.作业基础的本量利分析法在YP酒店客房的应用研究[D].江苏科技大学,2017.

[6]佚名.不确定环境下经济型酒店的本量利分析研究[J].哈尔滨铁道科技,2011,卷缺失(3):页码范围缺失.

[7]李真.作业成本法在酒店业成本核算中的应用研究[D].青岛酒店管理职业技术学院,2019.

[8]翟克华.高星级饭店多产品盈亏平衡分析技术探讨[J].经济问题,2005,(5):35-37

[9]胡思雨.基于杜邦分析法的HT酒店财务分析案例研究[D].沈阳大学.2018.

[10]金鲜花.胡玄能.王林英.现代酒店成本管理的新思路[J].会计之友.2009,(7):60-62.

作者简介:陈康栋(1995- ),男,财务会计教育专业本科学历,管理学学士学位,现就职于交通银行股份有限公司,本人对企业管理研究具有浓厚兴趣,尤其是本量利分析法在中小企业中的应用研究;通讯作者:党诗剑(1996- ),男,澳门城市大学商学院工商管理专业硕士生,在专业学术期刊发表论文2篇,参与省级课题1项