基于作业成本法的CJ学院生均成本核算探讨

2020-08-20陈小娟

陈小娟

(东华理工大学长江学院 江西 抚州 344000)

进行高校教育成本核算一方面体现学校提高办学效益的迫切性,另一方面体现社会对高校改革与发展的客观要求。一直以来,人们都将高校视为非营利组织机构,将教育作为一种消费,让很多高校没有提高自身效益的压力,这将不利于高校的长远发展。

目前高校简单的成本核算,已经不能满足新时期的要求,作业成本法这种基于作业活动的成本管理可为高校成本核算提供更精确、更科学的成本数据,为高校生均成本核算提供新方向。

一、作业成本法及高校教育成本概述

作业成本法是成本计算与成本管理的有机组合,其指导思想是:“作业消耗资源,成本对象消耗作业”。作业成本管理是基于作业成本法的新型集中化管理办法,主要应用于公司或单位所有作业活动动态的追踪和反映,并对各作业活动进行动因分析、作业分析等成本链分析,从而指导公司或单位更为有效地展开必要的、增值的作业,消除或精简不必要的、非增值的作业,从而达到提高效率,降低成本的作用。

高校教育成本大致可以分为日常性支出、科研实验经费支出、实习经费支出和基本建设成本四类,具体如表1所示:

表1 教育成本的构成

二、基于作业成本法的高校教育成本核算体系构建

作业成本法核算的步骤是明确资源、区分作业并建立作业成本中心、确定资源动因、将资源归集至作业成本库,确定成本动因,最后是计算成本对象的成本,其中重点是建立作业中心和明确成本动因。

(一)明确资源

2018—2019学年教学日常运行支出为785.12万元,本科实验经费支出为126.48万元,本科实习经费支出为132.02万元,折旧费623.5万元。目前学校全日制在校生总规模为7,169人,生均教学日常运行支出为1095.16元,生均本科实验经费为176.43元,生均实习经费为184.15元。

(二)建立作业中心

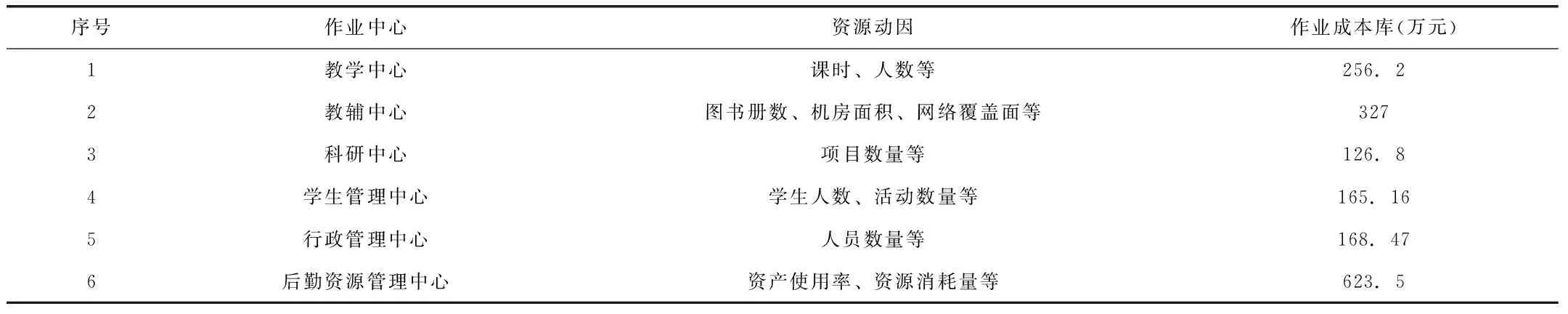

依据CJ学院的特点与管理形式,可把学校作业分为教学、教学辅助、科研、学生日常管理、后勤服务、行政管理。根据作业的划分,可以建立以下六大作业中心。

1.教学作业中心,作业包括课时费、论文指导费、教改项目经费、监考费、教师教学技能竞赛经费、学生技能竞赛经费等。

2.教学辅助作业中心,作业包括校园网的维护、数字图书馆的费用、图书馆阅览室的经费、实验室的经费、计算机房等创建及修缮。

3.科研作业中心,作业包括国家、省部级配套经费与校级立项的科研项目经费等。

4.学生管理作业中心,作业有招生宣传、安全教育、社团活动、思政管理、奖学金、就业推荐等。

5.行政管理作业中心,作业有行政人员的工资、学校发展规划、组织宣传、人事管理、内审监察等。

6.后勤、资源管理作业中心,作业包括教学建筑、设备等固定资产的购置、修缮和维护等。

(三)确定资源动因

在作业成本法中,成本动因分为资源动因和作业动因两种。通常确认资源动因量有两种方法:经验法与测量法。

具体如表2所示:

表2 CJ学院作业成本库及资源动因

(四)作业成本分配至成本对象

根据成本动因量将作业成本库中的各成本支出再分配至各个成本对象。CJ学院的成本核算对象可以是各系、各专业、各班甚至是各学生。这样最后就能推算出每学年是各系、各专业、各班甚至是各学生消耗的教育成本。

下面以CJ学院经济与管理系2018—2019学年的课时作业资源分配为例计算该系的生均成本。经济与管理系分为会计学(1112人)、财务管理学(606人)、国际经济与贸易(303人)、市场营销(227人)四个专业,整个学年共消耗学时9227个,当年每学时工作量的成本时27.8元。具体如表3所示:

表3 经管系课时费生均成本

在统计教学工作量时可以进一步按各专业进行汇总,就能知道每个专业的课时生均成本,其它各作业活动可以参照上述方式进行成本的归集。

三、高校实施作业成本法核算体系的保障措施

(一)加强相关数据的统计工作

完善的作业成本法核算体系是建立在庞大且精确的数据之上的,在日常工作当中,各部门要加强日常数据的统计,比如课时工作量,这个很多学校都可以做到。但是如果要进行基础设施使用费的分摊,这些一般都是通过折旧来反应支出,并没有跟具体的成本对象联系起来,这时可以按照资产的使用频率进行分摊,那么则就要统计该资产的使用人次或者时间。

(二)将作业成本管理与高校管理相结合

作业成本管理有两个维度,一个是成本分配维度,反应的是资源消耗及分配的过程,一个是工作流程维度,工作流程包含一个作业网,作业成本从属于流程中,所以作业成本法可以核算每个流程成本核算提供数据。高校在完成成本核算后,可以进行流程分析或者作业分析,从而达到精简优化作业流程,消除不增值作业,提高高校的效益。

作业成本管理作用的发挥离不开高校各方面的管理支持。高校可根据作业成本管理的两个维度去进行机构、制度及基础建设。第一、组织层面上,需要获取高校领导的支持,成立专门的作业成本管理委员会,为作业成本法的实施提供人员保障。第二、制度层面,目前国家对于行政事业单位的会计核算要求采用双基础,这一定程度上有利于高校实施作业成本法,但是这一制度并没有实施的很全面,要实现成本教育的核算,在会计制度这方面需要进行广泛设计,比如增设相关科目,完善相关凭证及工作流程。第三、技术层面,开发高校作业成本管理信息系统,作业成本法的实施数据庞大且繁杂,靠人工计量、记录很容易出错,高效可与软件开发商共同制定适合本校的信息管理系统。

(三)建立成本核算考核及监督体制

作业成本法丰富的数据资料可以为高校的业绩评价提供基础。目前CJ学院并有建立与成本相关的考核指标,一方面是缺乏考核所需的数据,一方面是没有成本控制的意识。配套的激励机制及监督机制可以使作业成本法在使用中不断完善并而长期为高校提供高效的成本管理方式。

四、结论

综上所述,面对如此迫切的形式,各高校,特别是独立院校要认识到成本核算的必要性,而作业成本法以其精准的数据分析,独特的流程管理证明其更具推广价值。不管是对高等教育院校扩大招生规模、科学设置专业和理性资本投资等都具有参考意义。