浅谈高职院校教学耗材管理内部控制审计

2020-08-19封淼令

封淼令

[摘 要] 职业院校教学耗材品种多、数量大、金额高。以教学耗材管理业务活动为基础,分析研判耗材管理业务环节的廉政风险,明确审计工作要点,构建教学耗材管理的内部控制体系,可以保障日常教学、科研稳健运行,促进教学经费使用效益提高。

[关 键 词] 耗材;管理;内控;审计

[中图分类号] G717 [文献标志码] A [文章编号] 2096-0603(2020)48-0200-03

一、加强教学耗材内控管理的意义

(一)节约教育成本,提高办学经济效益

以佛山市为例,2018年,全市各级各类学校有1,647所,其中普通高校(含市属高校,省属驻佛山高校、校区,民办高校)13所、成人高校6所、中职学校(含技工学校)45所、普通高中59所、初中144所、小学413所、幼儿园960所、特殊教育学校7所;在校生约144万人,教职工约12万人;教育经費总投入255亿元,比2017年增加23亿元,增长9.9%。庞大的教育经费投入,得益于佛山市良好的经济基础,同时体现了党和政府对教育事业的高度重视。在教学经费开支中,教学耗材费占教学经费较大比重。以佛山职业技术学院为例,2017—2018学年教学经费14,596,450元,其中教学耗材费用3,123,700元,占教学经费的21.40%。可见,加强教学耗材管理,有效利用实(验)训耗材,杜绝浪费,减少教学耗材费用支出,可以节约教育成本,提高办学经济效益。

(二)强化耗材管理,防止腐败现象发生

近些年来,教育系统腐败案件给我们敲响了警钟。案件涉案金额一般不是很大,大多数集中在基建修缮、物资采购和资产管理领域。腐败问题的发生直接损害了学校和师生利益,损害了学校形象,影响到学校教育事业的健康发展。学校每年都会有包括图书资料、仪器设备、基建修缮、教学耗材等的采购项目。教学耗材一般根据学期教学任务的工作安排形成需求计划,分学期每年采购2次。由于高职院校培养的是服务区域发展的技术技能人才,专业教学针对性非常强,实践教学任务多。因此,教学耗材的品种、规格(型号)非常多,耗材的技术参数也非常复杂。在教学耗材的采购和日常的教学耗材管理工作中,其工作的难度可想而知。面对教学耗材品种多、数量大、金额高、管理复杂的情况,如何建立健全管理制度体系、规范耗材管理的各项业务流程、严控各业务关键环节风险,强化权力运行的制约与监督,有效防范教学耗材管理领域的贪污腐败问题、渎职不作为问题发生,是各学校管理工作中面临的重大挑战。

(三)科学管理耗材,保障教育安全生产

据了解,出于教学和科研的需要,有的学校教学耗材物品中有危险物品,例如爆炸物品、易燃液体(固体)、氧化剂和有机过氧化物、毒性物质和感染性物质、放射性物品、腐蚀物品以及其他危险物品等。这些危险物品在运输、储存、生产、经营、使用和处置过程中,容易造成人身伤亡、财产损毁或环境污染,需要特殊防护,要严格遵循生产、运输、存储的操作标准和管理制度。纵观国内外,特别是科研型高校,实训(验)室由于危险物品管理不到位的安全事故时有发生。这些事故的发生严重影响到校园的安全与稳定,教训是何其之深刻。生命至上,安全责任重于泰山。学校要依法治校,科学管理耗材,落实安全责任,规范操作流程,强化日常管理,切实防范事故发生,保障教育安全。

(四)发挥耗材作用,夯实教学科研工作

教学耗材的质量直接关乎教学和科研工作的质量。教学耗材质量不过关,轻者影响到教学实训(验)中技术加工的精度、科学研究的准确度,会造成实训(验)活动或科研活动的失败,严重的会造成教学、科研安全事故,造成人身伤亡和财产损失。另外,如果教学耗材数量不够,或者耗材品种(型号、规格)不齐全,则直接影响到实训(验)活动、科研活动的工作开展,拖延教学或科研工作进度。加强教学耗材管理,一方面要坚决杜绝以次充好的教学耗材进入学校,确保教学耗材质量达到标准要求;另一方面要保证教学耗材在数量上、时间上的合理供应,使教学工作、科研工作能够正常开展。

二、教学耗材内控管理业务的组成

教学耗材管理泛指从耗材需求产生到耗材盘点的业务管理过程,具体包括耗材需求确定、耗材计划制订、耗材采购招标、耗材合同签订、耗材合同履行、耗材验收入库、耗材库存管理、耗材领用管理、耗材盘点管理等业务。在每个业务活动中,均涉及业务工作的责任部门、其他协作部门;在部门之间、岗位之间,工作业务上往往存在着监督与制约的关系。教学耗材管理业务活动组成如图1所示:

三、教学耗材管理内控风险的分类

教学耗材内控管理指的是学校为保证教学科研活动正常有序、合法地运行,在教学耗材方面所采取的对财务、人、资产、工作流程等实行有效管理和监督的活动。从内控管理角度考察,教学耗材风险可以分为以下四类:一是制度风险,即制度体系存在缺陷。制度体系不健全造成管理工作中没有制度依据,工作没有章法可遵循,管理人员凭工作经验管理,带主观意见。二是岗位风险,即岗位设置存在缺陷。岗位设置不合理,岗位之间缺乏监督和制约,或者由一个人从事多个不相容岗位工作,管理上存在漏洞。三是工作责任风险,即工作人员渎职不作为。管理者个人责任心不强,麻痹大意,工作疏忽,造成教学耗材管理不善,影响教学、科研工作开展,或造成财产损失、人身伤亡事故。四是业务操作风险,即工作人员不熟悉业务。教学耗材管理工作业务的专业性强,有的业务技术性要求高,如果由外行人管理,必然会导致教学耗材管理工作中出现差错、管理质量不高、工作效率低下等现象。

四、教学耗材管理内控审计的要点

(一)制度风险审计要点

制度风险审计主要集中在以下方面:一是是否建立了教学耗材管理制度;二是教学耗材管理制度体系是否健全;三是教学耗材管理制度是否及时更新修订;四是教学耗材管理制度在工作中是否有效贯彻执行。

(二)岗位风险审计要点

业务风险审计主要集中在以下方面:一是在管理业务工作中是否设置了必要的工作岗位;二是不相容管理岗位是否相互分离,起到相互制约和监督的作用;三是否存在一人兼任多个不相容岗位工作的情况;四是工作岗位职责是否明确和清晰;五是各项管理业务活动是否建立了规范的业务操作规程。

(三)责任风险审计要点

责任风险审计主要看是否认真履行岗位职责,集中在以下方面:一是业务工作中是否按业务操作规程办事,是否存在违规操作现象;二是业务工作中是否存在慢作为现象,并对下一阶段工作造成了影响;三是业务工作中是否存在不作为现象,严重影响到下一阶段工作的进程。

(四)业务风险审计要点

岗位风险审计主要集中在以下方面:一是重点部门关键岗位工作人员是否定期轮换;二是日常业务培训工作是否落实和完成;三是直接领导的工作业务指导是否到位;四是反腐倡廉工作是否与业务工作同部署、同检查、同考核;五是關键业务环节的同步监督是否有效。

五、教学耗材管理内控体系的构建

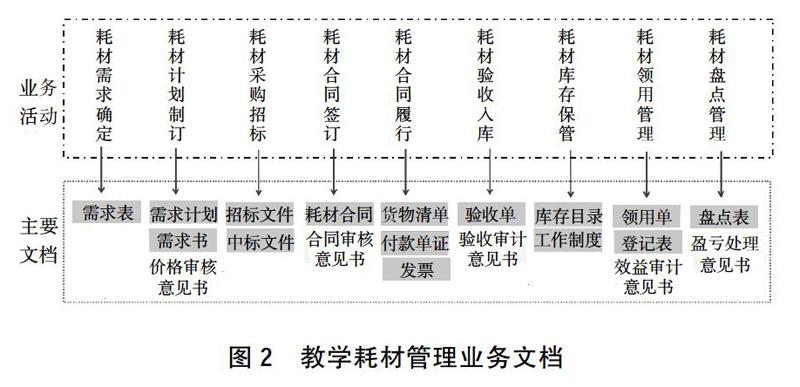

(一)教学耗材需求确定

教学耗材需求由使用耗材的教学单位提出,例如由各学院(系、部)提出,包括所需要耗材的质量、数量、规格、型号、技术参数要求等。教学单位一般根据学年(或学期)教学任务安排,确定教学耗材的具体需求情况,据以填写耗材需求表,上报学校的教务部门。教务部门作为协作部门,为教学单位提供学年(或学期)教学任务安排;资产部门作为协作部门,则根据库存盘点情况为教学单位提供库存现有教学耗材数据,并对教学单位提出的耗材需求,从政策或制度上进行指导。

(二)教学耗材计划制订

各教学单位所提出的耗材需求是分散的、独立的,教务部门要统筹好整个学校各教学单位的教学耗材需求,对各教学单位的耗材需求进行合理分类、汇总和审核,并据以制订学校的实际教学耗材需求计划,报学校有关领导审批,在此基础上制作教学耗材需求书。教务部门在制订学校教学耗材计划过程中,要加强与教学单位、资产管理部门的沟通,确保教学耗材的品种不遗漏、数量不多增、质量不降低。一般地,如果教学耗材预算价格达到学校规定的“大额资金”标准,应进行价格预算审计,由审计部门出具价格预算审核的意见。

(三)教学耗材采购招标

采购部门根据教学耗材计划、教学耗材需求书以及大额资金项目采购价格审核意见,有关领导审批意见,制作教学耗材采购标书。根据采购法律法规以及有关管理制度,组织实施教学耗材项目采购工作,确定教学耗材采购中标供应商。教学部门要对教学耗材拟采购标书进行审核把关,确认拟采购货物与需求书相一致,并签名确认。

(四)教学耗材合同签订

采购部门根据教学耗材招标文件、中标文件,结合学校财务制度管理相关要求,组织起草教学耗材合同草案,报相关部门审核。对需要进一步与中标供应商进行磋商的条款,与中标供应商积极磋商,并协商一致。如果中标价格达到学校规定的“大额资金”使用标准,应报学校法务部门(律师)审核合同。经审核无误的合同,一般由学校授权采购部门签订,并完成合同备案相关手续。

(五)教学耗材合同履行

采购部门根据签订的耗材采购合同,协调学校财务部门安排合同的款项支付,并跟踪中标供应商履行合同约定的条款,确保学校经济利益。财务部门根据教学耗材合同约定的支付条款,按照规定支付合同款项。

(六)教学耗材验收入库

一般由资产部门对教学耗材采购的货物组织验收,采购部门、教务部门派出人员参与货物验收。对技术参数复杂、技术性强的教学耗材,可要求教学单位派出人员参与验收工作。验收工作中,根据物品具体情况,必要时应进行验收测试或试验,或者由供应商提供相关的检验检测报告。如果中标价格达到学校规定的“大额资金”标准,应进行采购项目的审计验收,审计部门提出验收审计意见。

(七)教学耗材库存保管

资产部门是教学耗材日常保管、保养的主责部门,一是要严格执行相关的工作制度;二是要做好耗材的保管工作,防盗、防火、防水、防爆;三是做好教学耗材养护工作,尽可能地减少自然损失。安保部门要配合好资产部门对教学耗材的保管工作。

(八)教学耗材领用管理

教学单位领用教学耗材,应填写教学耗材领用单,报教务部门审批,同意后在资产管理部门做领用登记,资产管理部门并据以发货。领用教学耗材,可根据实际情况,分批次领用,或者一次性领用。审计部门根据管理工作需要,组织开展教学耗材效益审计。

(九)教学耗材盘点管理

教学耗材盘点,原则上应当每学期末进行一次。通过教学耗材盘点,一是准确把握库存耗材数量,为下一次教学耗材采购提供依据;二是贯彻落实资产监督管理的制度要求,及时处理盘盈、盘亏,保护好学校资产安全。财务部门、教务部门应参与教学耗材盘点工作。对于盘盈、盘亏耗材,要报告有关领导,在领导做出批示后,做好财务的账务处理工作。

(十)教学耗材管理文档

教学耗材管理各业务活动中形成的主要文档资料如图2所示。

参考文献:

[1]佛山市教育局.佛山教育简介[EB/OL].[2019-12-20],http://edu.foshan.gov.cn/jyxx/jyxx_jygk/content/post_236076.html.

[2]国务院.国务院关于加快发展现代职业教育的决定[Z].国发[2014]19号,2014-06-22.

编辑 鲁翠红