公路运输物流企业绩效评价研究

——以大众交通为例

2020-08-18游志强陈钦兰

游志强 陈钦兰

(华侨大学工商管理学院 福建 泉州 362021)

在经济快速发展下,传统运输、仓储向现代物流企业转变,公路运输型企业也由简单的、私营的、单一的业务发展成具有多层次、多元化、专业化、信息化的业务。据交通部规划文件,在2017年年底的时候,我国公路总里程达到近400万公里,在2010年时,我国已经建成了“五纵七横”国干线,总人口数大于20万的城市,高速公路连通率已经在90%左右[1],而铁路、航空、水运等运输方式的加入,对公路运输市场产生冲击作用。本文对大众交通2008年至2017年的绩效进行实证研究,有利于企业了解公路运输物流行业发展状况,并为提高企业绩效提出建议。

一、企业绩效评价基本内涵

“绩效”一词最先应用于人力资源、社会管理等方面,在人力资源方面,“绩效”是指某个组织或个体在给定的工作条件和环境下所作出的成绩;在社会管理方面,绩效”是指企业将一定的投入转化为产出的工作[2]。企业绩效评价就是按给定方法和标准,收集企业经营期间的各种相关指标,然后对其进行公正的评价[3]。

企业绩效评价指标主要可以分为两类:数据化指标和非数据化指标,其中数据化指标可以分为偿债、营运、获利和发展这四类能力指标;非数据化指标主要是企业的成本控制情况、产品质量、顾客满意度等[4],本文则是从数据化指标进行分析。

二、大众交通绩效评价分析

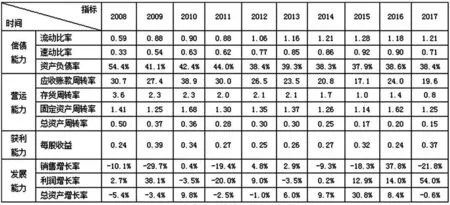

图1 大众交通绩效评价各指标值

通过图1,可以对大众交通2008-2017近十年的绩效情况有一个比较清晰的了解,本文主要从偿债、营运、获利和发展四个能力方面共十一个指标对其进行绩效评价分析,结果表明大众交通的短期偿债能力和长期偿债能力都在不断增强,企业在资本用于生产方面是较差,但是在获利能力方面表现良好,发展能力也较强。

三、大众交通业绩的实证分析

(一)多元线性回归模型

多元线性回归是为了研究某个因变量与文中给定的多个自变量两者之间所存在的线性关系。通常自变量是用X1,X2,X3,…XK来表示,而因变量则是用Y表示。

总体线性回归模型:Y=α+β1X1+β2X2+β3X3…+βkXk

(二)变量设定

1.被解释变量

企业管理者对财务进行管理的意义就是为了将股东的财富达到最大,通常企业管理者选取的指标则是净资产收益率,因为这个指标可以很好地反映企业股东将其资金投入的盈利能力,这也能很好地反映企业在各个方面的经营效率,是杜邦财务分析体系的核心,也是评价企业业绩最有代表性的指标。

2.解释变量

选取的解释变量包括流动比率(CUR)、速动比率(QR)、资产负债率(DAR)、应收账款周转率(ART)、存货周转率(ITR)、固定资产周转率(FAT)、总资产周转率(TAT)、每股收益(EPS)、销售增长率(SGR)、利润增长率(PGR)和总资产增长率(TAGR)。

其中:流动比率是衡量流动资产变现为现金并用来偿还企业所欠的债额的能力;速动比率是用来反映企业资产用于快速偿还企业对外负债的能力;资产负债率衡量的是企业在使用投资者对企业的投入资金用于日常经营的能力。应收账款周转率反映的是公司在某期内的应收账款完全变现为现金的平均次数;存货周转率反映的是企业存货资金额占企业资产总额是否合理,它所衡量的是企业总体的销售能力以及企业在存货方面的管理水平是否合理的综合性指标;总资产周转率衡量的是企业在资产投资规模水平方面与其销售水平两者间配比的指标。每股收益反映的是企业某个会计期间的经营成果。销售增长率是投资者进行投资时,用来分析企业未来发展状况的指标;利润增长率反映的是企业每年年末利润总额和上期之间的差入变动情况;总资产增长率反映的是企业每年期末资产总额和上期之间的差入变动情况。

(三)研究假设

H1:流动比率与公司业绩呈负相关关系,每股收益与公司业绩呈正相关关系。

H2:速动比率与公司业绩呈负相关关系,每股收益与公司业绩呈正相关关系。

H3:资产负债率和每股收益都与公司业绩呈正相关关系。

H4:总资产周转率和每股收益均与公司业绩呈正相关关系。

H5:存货周转率与公司业绩呈负相关关系,总资产周转率与公司业绩呈正相关关系。

H6:应收账款周转率和利润增长率与公司业绩呈正相关关系,销售增长率与公司业绩呈负相关关系。

四、实证结果分析

实证结果表明:(1)流动比率与大众交通业绩的影响呈负相关关系,每股收益与大众交通业绩的影响呈正相关关系。t检验值的伴随概率小于0.05,故否定原假设,说明CUR和EPS对Y有显著的解释作用;R-squared(样本决定系数)值为0.906217大于0.9,说明方程拟合程度高,拟合效果非常好;Durbin-Watson stat(DW统计量)值为2.144445,在1.5到2.5之间,表明序列无自相关;流动比率系数为-0.057216,每股收益系数为0.259429,表明流动比率与公司业绩呈负相关关系,每股收益与公司业绩呈正相关关系,验证了假设1。

(2)速动比率与大众交通业绩的影响呈负相关关系,每股收益与大众交通业绩的影响呈正相关关系。t检验值的伴随概率小于0.05,故否定原假设,说明QR和EPS对Y有显著的解释作用;R-squared(样本决定系数)值为0.860740大于0.8,说明方程拟合程度较高,拟合效果很好;Durbin-Watson stat(DW统计量)值为2.068291,在1.5到2.5之间,表明序列无自相关;速动比率系数为-0.063119,每股收益系数为0.211238,表明速动比率与公司业绩呈负相关关系,每股收益与公司业绩呈正相关关系,验证了假设2。

(3)资产负债率和每股收益都与大众交通业绩的影响呈正相关关系。t检验值的伴随概率小于0.05,故否定原假设,说明DAR和EPS对Y有显著的解释作用;R-squared(样本决定系数)值为0.804930大于0.8,说明方程拟合程度较高,拟合效果很好;Durbin-Watson stat(DW统计量)值为2.164694,在1.5到2.5之间,表明序列无自相关;资产负债率系数为0.220471,每股收益系数为0.292011,表明资产负债率和每股收益都与公司业绩呈正相关关系,验证了假设3。

(4)总资产周转率与每股收益都与大众交通业绩的影响呈正相关关系。t检验值的伴随概率小于0.05,故否定原假设,说明TAT和EPS对Y有显著的解释作用;R-squared(样本决定系数)值为0.937161大于0.9,说明方程拟合程度高,拟合效果非常好;Durbin-Watson stat(DW统计量)值为2.289903,在1.5到2.5之间,表明序列无自相关;总资产周转率系数为0.123709,每股收益系数为0.280575,说明总资产周转率和每股收益都与公司业绩呈正相关关系,验证了假设4。

(5)存货周转率与大众交通业绩的影响呈负相关关系,总资产周转率与大众交通业绩的影响呈正相关关系。t检验值的伴随概率小于0.05,故否定原假设,说明ITR和TAT对Y有显著的解释作用;R-squared(样本决定系数)值为0.882875大于0.8,说明方程拟合程度较高,拟合效果很好;Durbin-Watson stat(DW统计量)值为2.002558,在1.5到2.5之间,表明序列无自相关;存货周转率系数为-0.108962,总资产周转率系数为0.891800,说明存货周转率与公司业绩呈负相关关系,总资产周转率与公司业绩呈正相关关系,验证了假设5。

(6)销售增长率与大众交通业绩的影响呈负相关关系,应收账款周转率和利润增长率都与大众交通业绩的影响呈正相关关系。t检验值的伴随概率小于0.05,故否定原假设,说明ART、SGR和PGR对Y有显著的解释作用;R-squared(样本决定系数)值为0.824692大于0.8,说明方程拟合程度较高,拟合效果很好;Durbin-Watson stat(DW统计量)值为1.681423,在1.5到2.5之间,表明序列无自相关;收账款周转率系数为0.002257,销售增长率系数为-0.043723,利润增长率系数为0.054883,说明销售增长率与公司业绩呈负相关关系,应收账款周转率和利润增长率都与公司业绩呈正相关关系,验证了假设6。

五、结论与建议

在偿债能力方面,实证表明流动比率和速动比率都与企业绩效呈负相关,资产负债率与绩效呈正相关,但其偿债能力比行业均值低,说明大众交通在偿债方面还不够强,有待提高;在营运能力方面,应收账款周转率和总资产周转率都与其绩效呈正相关,而存货周转率与之呈负相关,并且数据显示其营运能力较差,低于行业平均值;在获利能力方面,每股收益与大众交通绩效呈正相关;在发展能力方面,销售增长率与其绩效呈负相关,利润增长率与之呈正相关,大众交通的发展能力指标均呈现有升有降趋势,但总体上其发展潜力较好。

因此笔者建议,企业应该使其流动比率和速动比率尽量保持在行业平均水平,适当清理不良资产和一些无用的固定资产,以此增加流动资产和周转资金,而在应收账款方面需要加大资金回收力度,尽量缩短拖延时间,而存货周转率与绩效呈负相关,表明企业应加强库存管理,降低库存成本,同时采取积极销售策略,扩大市场占有率。