商业银行资产证券化择机与风险自留研究

2020-08-14叶蜀君

吴 庭 叶蜀君

(北京交通大学 经济管理学院,北京100044)

一、引言及文献综述

资产证券化是商业银行流动性管理与资本管理的重要工具,以2008年次贷危机为界可以将其发展历程划分为两个阶段:次贷危机前,资产证券化发行规模与交易量持续高速增长;次贷危机后,在经历断崖式下跌后逐步适应新的监管环境发行量缓慢复苏,但直到2015年发行规模也仅恢复至危机前的三分之一。资产证券化的滥用被认为是次贷危机爆发的重要原因,国内外监管部门将资产证券化风险管理作为监管调整重点,从框架管理转向审慎管控,主要表现在风险自留规则和信息披露要求两个方面。风险自留规则作为各国普遍采取的重要监管措施在取得防控风险成效的同时也导致成本上升和效率损失,遏制了市场的发展(Fender et al.,2009;Hattori et al.,2011)。中国在2012年资产证券化试点重启后的市场起步阶段就借鉴国际经验同步实施了严格的风险自留监管规则,在此背景下研究商业银行资产证券化择机问题具有很强的理论价值和现实意义。

学术界对于资产证券化择机问题的研究主要围绕动机和成本分析展开,且基本集中在次贷危机前。银行通常通过外部融资来缓解流动性风险和信用风险(Ayotte et al.,2011),资产证券化作为融资工具旨在将表内或表外资产转化为现实的流动性,改变融资单位的融资约束,具有提高资产流动性的直接作用(王晓 等,2010)。经验证据也表明流动性补充和风险管理是资产证券化的主要动机,流动性不足或资产风险组合比较大的银行有更强烈意愿实施资产证券化(Bannier et al.,2008)。西班牙银行业1999—2006年的资产证券化显著表现为以流动性管理和多样化融资选择为目的(Martin-Oliver et al.,2007),同期意大利银行业数据也表现出相似结论(Affinito et al.,2010)。资产证券化从机制设计上是一套双赢机制,降低投融资双方的风险,从而在一定程度上降低融资成本,使投融资双方都能从中获得相对更高的收益(Moss,1989),王志强等(2005)关于商业银行应对流动性风险冲击和信用风险冲击融资选择问题的研究表明流动性风险冲击与信用风险冲击产生监管资本缺口的相对大小是融资选择的关键。银行通过出售资产给特设机构,利用信用增级技术使得资产证券化融资成本低于附属债务融资成本(James,1988);证券化资产的信用级别可采用信用增级技术提高,而附属债务融资成本要视银行整体信用级别而定,通常资产证券化的融资成本比附属债务融资成本低0.5%左右(Davidson et al.,2004)。危机前的市场数据表明资产证券化带来信贷规模增长的同时削弱了银行对于储蓄业务的依赖性,尤其是对银行资本市场融资监管较严的国家,资产证券化已经成为银行主要资金来源和融资首选,并在逐步改变银行的资本结构(Almazan et al.,2015)。

资产证券化的设计形式催生了源自信息不对称的道德风险和逆向选择问题。资产证券化使得贷款收益和风险转移,发起人没有足够动力持续监督贷款人行为,导致贷款质量下降,给投资者带来损失(Duffie,2008;吕凯,2013);发起人还有动机进行“掠夺性”信贷投放,其直接后果是风险管控水平的降低,信贷资金流向不合格借款人,导致系统性风险。资产证券化复杂的定价机制也使投资者难以准确评估证券化产品风险,其中可能存在严重的逆向选择(Duffie,2008;Berndt et al.,2009)。危机前美国和意大利的证券化实证研究表明,信息不对称场景下银行更倾向于通过证券化转移高风险资产,资产质量差的银行实施证券化的动机更加强烈,出现“劣币驱逐良币”现象(Drucker et al.,2009;Affinito et al.,2010)。危机后国内外监管均将资产证券化的风险管理作为监管调整重点,风险自留成为各国普遍采取的重要监管规则,欧美等成熟资产证券化市场国家先后发布了风险自留强制规定,我国于2012年将风险自留纳入了监管制度框架。风险自留是影响证券化实施效果的重要变量(Hattori et al.,2011),部分学者认为风险自留规则的设定是必要的,发起人掌握的内部信息以及用于给证券定价的特有模型导致投资双方存在信息不对称,当发起人自留部分证券化产品时,可以向市场传递产品质量的信号,帮助投资人判断投资价值(DeMarzo,2004);只有将发起人与证券化产品投资者收益保持一致才能促使发起机构保持对基础资产风险的持续披露(宋明 等,2016;马立新 等,2016),基于美国数据的实证研究表明风险自留规则前后银行提高了信贷风险控制力度(陈玮 等,2017),但是银行发行证券化产品的目的是获取流动性,而不是转移因信息不对称产生的信用风险(倪志凌,2011)。另一部分学者则认为风险自留带来发行成本的上升和证券化风险缓释效果的降低,对于市场上存在的不同质量证券化产品采用相同的风险自留规则会给高质量产品发起人带来不必要的发行成本,削弱其资产证券化动机,降低社会整体福利水平(Hattori et al.,2011);风险自留规则会降低低质证券化产品的有效信息量,同时增加高质量产品的信号成本(郭桂霞 等,2014)。另外,也有学者认为经济环境是考量风险自留规则的重要因素,对于不同的经济环境风险自留规则不应完全相同,风险自留规则的制定应当基于当地金融市场发展程度、基础资产质量与种类量身定制(Fender et al.,2009)。

综上,现有文献对资产证券化动机和成本等内容的研究结论总体一致,为本文提出商业银行应对流动性风险冲击和信用风险冲击实施资产证券化融资问题提供了理论基础。但次贷危机后风险自留规则的实施使得商业银行资产证券化面临新的环境,既有文献针对风险自留的研究主要集中在其对风险控制的作用和对市场的影响,并未深入探究商业银行在风险自留规则下的资产证券化择机问题。与国外成熟市场不同,我国商业银行融资方式相对单一,风险自留规则对商业银行融资方式选择的影响度更高,而我国资产证券化市场的发展时间相对较短、规模偏小,现有数据尚不足以充分支撑实证研究风险自留规则对商业银行资产证券化择机的影响。鉴于此,本文构建商业银行资产证券化择机理论模型,研究风险自留规则对资产证券化择机的影响以及商业银行在不同情境下实施资产证券化的条件和策略。

本文的主要贡献在于:(1)针对次贷危机后新的市场环境和监管环境,建立风险自留规则下商业银行资产证券化择机理论模型,分析风险自留规则对商业银行资产证券化效果的影响机制;(2)通过模型论证风险自留规则对商业银行资产证券化择机有显著影响,并提出商业银行在不同情境下资产证券化的实施条件和最优策略;(3)系统地研究风险自留规则对商业银行资产证券化动机的影响,发现风险自留规则会削弱商业银行将资产证券化作为资本管理工具的动机,但会增强商业银行将其作为流动性管理工具的动机。

二、研究情境与模型框架

(一)研究情境

商业银行作为经济学上的生产者同样遵循经济人假设,即厂商总是理性寻求既定成本下的收益最大化或既定收益下的成本最小化。资产证券化主要基于提升资产流动性(Stanton,1998)、提高资本使用效率、突破信贷额度管控,通过增加实际信贷投放量,获取经济收益(Kuttner,2000;Sellon,2002;Altunbas et al.,2009);但这些收益的度量取决于信贷投放方式、利率(Kopff et al.,1990)、股价(Greenbaum et al.,1987;Thomas,1999)以及融资渠道多元化带来的其他盈利可能性(Rosenthal et al.,1988)等因素,与资产证券化本身并无直接关系,而资产证券化释放的信贷额度作为直接收益是明确和固定的。因此,对于商业银行资产证券化融资效用问题的研究可以从固定收益下的成本最小化角度入手,即假定收益不变,当成本上升时资产证券化对于银行的效用降低,反之则效用提升。假设目标银行经营中面临导致储蓄下降的流动性风险冲击和导致资本减少的信用风险冲击,银行为应对两种冲击,主动选择流动性管理与资本管理工具;同时设定市场仅有两种融资方式:信贷资产证券化融资与附属债务融资,且两种融资方式均满足《商业银行资本管理办法(试行)》(以下简称《新办法》)中关于补充资本的规定。

心里正念叨,咚的一声,我脑袋撞在了墙上。没等我反应过来,就听见嗷的一声,一个黑影趔趄了一下,蹬蹬蹬蹬跑远了。还好,原来我撞的不是墙,是人。

本文的基础假设如下:

在该情境下,当证券化成本收益比大于或小于债务融资成本收益比时,融资策略为单一附属债务融资或单一资产证券化融资;当证券化成本收益比等于债务融资成本收益比时,对于非初次证券化银行两种融资方式是完全替代关系,初次证券化银行则由于通道费用的存在不适用这种策略。

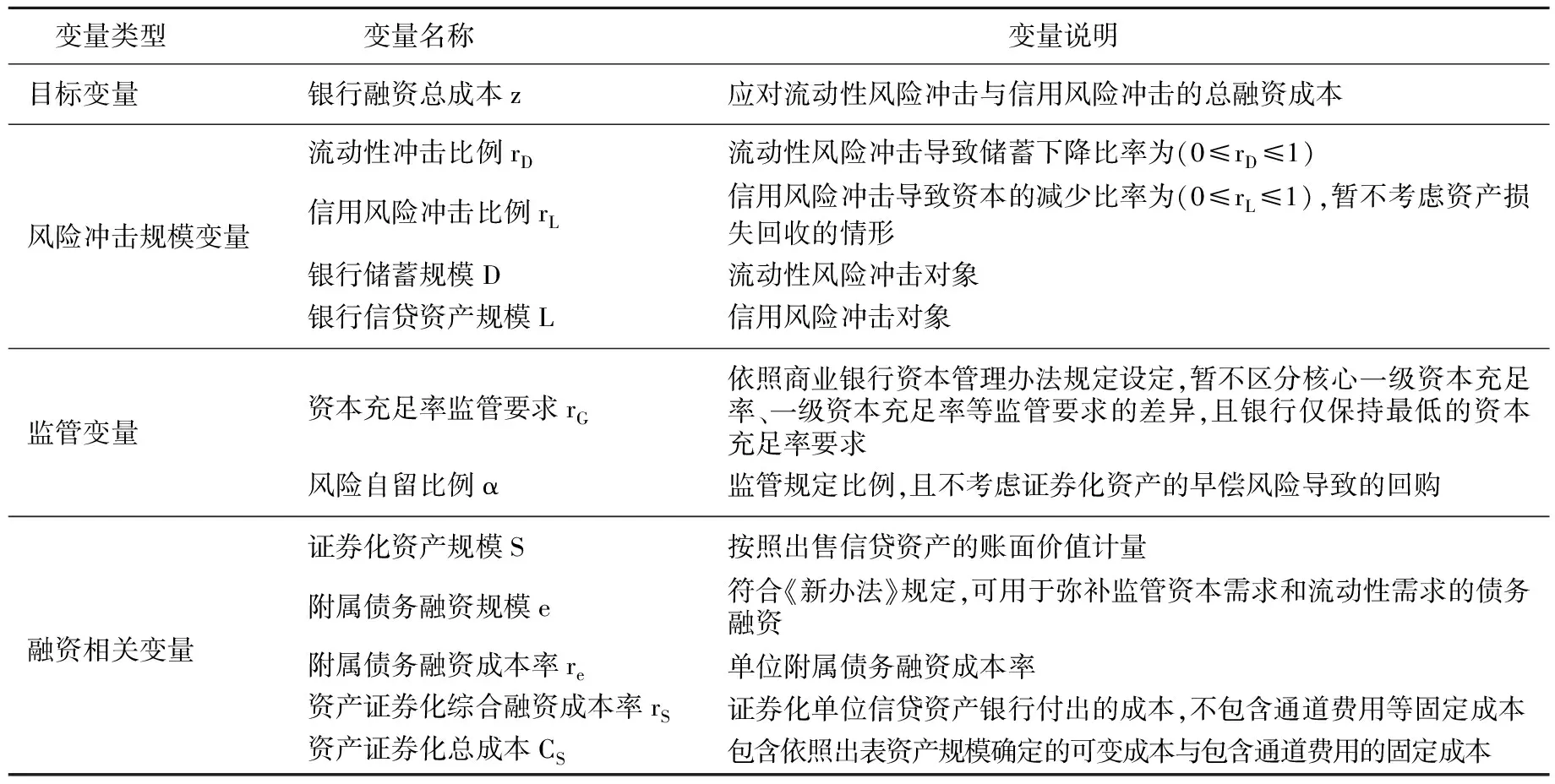

以上变量的具体定义详见表1。

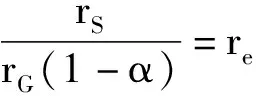

定义D和L分别为银行储蓄规模和银行信贷资产规模,二者分别为流动性风险冲击与信用风险冲击作用的目标资产。流动性风险冲击导致储蓄下降比率为rD(0≤rD≤1);不考虑资产损失回收的情形下,信用冲击导致资本的减少比率为rL(0≤rL≤1),则流动性风险冲击对应的融资需求为rDD,信用风险冲击对应的融资需求为rLL(1-rG),其中rG为监管要求的资本充足率。

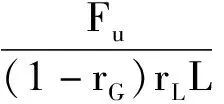

(3)融资成本变量:设re为附属债务融资成本率,rS为证券化单位信贷资产的可变融资成本率,不包含证券化过程中发生的评估、审计、担保、承销等费用。虽然假设银行可通过实施资产证券化或发行附属债券及时补充流动性缺口和资本需求缺口,但现实中即便对于曾经实施过信贷资产证券化的银行,这种假设依旧过于牵强;且初次实施信贷资产证券化的银行完成从资产遴选到构建资产池、打包出售、证券承销、融资到账等过程可能需要三至四个月的时间,资产负债集中管理的区域性银行融资周期可能会更长。在相对成熟的信贷资产证券化市场,一般初次实施证券化后会形成一种被称为“证券化通道”的特殊处理方式,银行可以将信贷资产出售给该通道快速获得融资,但建立这种通道需要支付大量前期费用,记Fu为通道费用。虽然中国资产证券化市场处于起步阶段,但从目前已实施的银行信贷资产证券化看,同一家证券化发起银行合作的发行机构、评级机构、法律事务机构、托管机构等参与方基本是稳定的,因此可认为中国证券化市场已存在上述的特殊通道。Fu可作为固定成本,并受银行资产管理能力以及证券化市场能够提供资产管理服务的专业程度影响,与证券化可变成本共同决定证券化总成本。综上,信贷资产证券化融资的成本可定义为:

除此之外,考虑到模型的简洁性,本文暂不考虑融资和银行经营过程中其它诸如费用、损失以及利息等对银行流动性和资本充足要求的影响。

(4)监管变量:除监管资本充足率变量rG外,风险自留比例(记作α)也是影响证券化融资规模的重要监管变量,它直接导致融资规模和证券化风险缓释效果的下降。依照监管规定银行实施信贷资产证券化所计提的风险资产可能因基础资产配置比例、产品设计(Kiff et al.,2014;Malekan et al.,2014)以及发起银行选择的自留方式而产生差异(Fender et al.,2009;王隽,2016)。为简化分析,假设持有各档证券化资产均按100%计提风险资产。此外,现实中早偿风险可以作为流动性风险冲击的一种形式,故暂不考虑证券化资产早偿导致的回购对证券化的影响。

(5)融资目标:融资成本最小化。本文以融资成本最小化为目标建立模型,记z为应对两类风险冲击的总融资成本。

“周书记,根据我们调查,徐天水夫妻俩每个人的银行账户都有好几十万存款,按规定我们必须取消他家的低保户资格。”扶贫办领导拿着调查记录对周明说。

初中物理教学中,要多进行物理知识与生活内容的结合,从而提高教学效果。在传统的初中物理教学中,老师过于注重学生课本知识的掌握,注重考试的考点,不注重学生对内容的理解,不利于学生的学习。初中物理是一门与生活紧密联系的学科,利用好生活知识,可以将初中物理讲解得生动有趣。在我们的生活中,有很多现象可以总结出物理知识,这就是物理生活化、生活物理化的体现,我们在讲解光学这一课时,就可以引入生活中的很多例子,我们在生活中处处都能看到影子,还有,我们现在普遍都有的照相机,关于影子的例子,我们可以很好的理解光是按照直线传播的这一原理。

表1 主要变量的具体定义

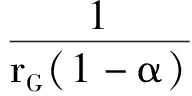

综上,当发生流动性冲击时,附属债务融资为e,对应融资成本为ree;证券化融资额为S,对应融资成本为CS。当发生信用风险冲击时,银行附属债务融资可以计入一级资本,即单位附属债务融资额对资本的弥补效果为1,但资产证券化融资则依照《新办法》规定需要从核心一级资本中全额扣除,因此,信贷资产证券化融资对于资本的补充来自基础资产产出表带来的风险缓释效果,可以求得缓释效果为:

rG(1-α)S

“你讲的也许没错,可是这对我来说却是一个错误。你知道当年和我一起值班,看见盗贼逃跑,后来被开除的那个年轻人在哪里,他现在过得怎样了吗?”

其中,rG(1-α)为单位基础信贷资产证券化融资的风险缓释效果,本文称之为证券化资本补偿乘数,相较无风险自留的情形,风险自留的存在导致证券化资本弥补能力下降。

(二)模型框架

基于以上设定,本文以求解线性规划全局最优解的方法研究两类冲击情境下,银行信贷资产证券化融资择机与最优融资策略问题。线性规划模型如下:

Min(z)=ree+CS

译文:The findings also indicate that the formation of their motives is influenced by individual and contextual factors.

(a)

s.t.e+S≥rDD

(b)

e+rGS(1-α)≥(1-rG)rLL

(c)

e,S>0

(d)

模型的预算约束条件说明如下:

加快城市河流水体的流速,可在一定程度上控制河流中污染物的含量,从而达到改善水质的效果。而不同的湿地人工深度处理技术的应用可以对工业生产排放的废水加以处理。工业废水处理站会应用物理化学以及生物方法对工业废水进行初步处理,确保处理后的工业废水符合国家污水排放标准后,在源头处理滞后,借助于湿地人工深入处理技术的应用对河流水体进行全面的治理,促使城市河流水质符合国家地表水环境质量要求标准。

(1)不等式(b)为流动性约束条件,源自银行资产负债表的平衡限制,表示银行通过附属债务融资方式和信贷资产证券化融资方式来弥补由于储蓄波动导致的流动性不足。

(2)不等式(c)为资本需求约束条件,源自资本充足限制,表示银行通过上述两种融资方式来满足由于信用冲击而引起的资本需求,并假设证券化资产的风险权重为100%。

(3)不等式(d)为各变量的非负限制。

三、分析与讨论

鉴于模型形式为非标准线性规划问题,目标函数为线性函数,约束条件为线性不等式,可行性融资策略集合为凸集,但集合的边界取决于流动性风险冲击大小与信用风险冲击导致的资本缺口大小,本文选择图解法求解最优融资策略。

基于对基础成本的讨论,以下通过判断rDD,(1-rG)rLL和(1-rG)rLL/(rG(1-α))的比较关系以及rS与re的比较关系,采用图解法分析各情境下的最优融资策略。

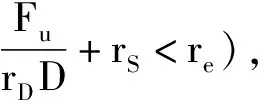

情境1:流动性冲击小于信用冲击产生的资本缺口,即rDD<(1-rG)rLL。

(2)融资规模变量:银行在上述融资情境下主动进行风险管理,发行规模分别为e的附属债券和规模为S的信贷资产,其中S为账面价值,并以融资成本最小化为目标选择最优融资工具或融资组合。在实际证券化操作中基础资产的质量差异可能导致证券化融资金额与账面价值S存在差异,鉴于我国商业银行证券化资产主要为正常类信贷资产,故假定融资规模等于资产账面价值。

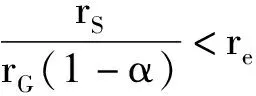

(1)当rS>re时,最优策略为e=rD,S=0,即附属债务融资边际成本低于证券化边际成本时,全部采用附属债务融资,最小融资成本为“基础成本”。

(1)融资情境:假定商业银行当前或预期面临流动性风险冲击和信用风险冲击,从信贷资产证券化融资和附属债务融资中选择单一或组合方式满足融资需求,且无论选择哪种方式银行都能够及时实现融资以满足资本充足的需要;同时为简化分析不区分核心一级资本充足率、一级资本充足率等监管要求的差异且银行仅保持最低的监管资本要求。

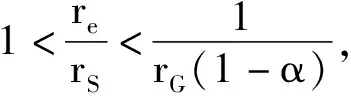

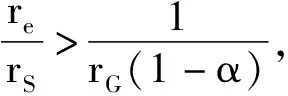

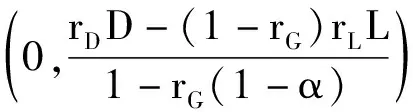

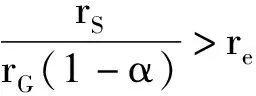

情境2:流动性风险冲击大于信用风险冲击导致的资本缺口,但小于因弥补信用风险冲击产生的资本缺口所需证券化的基础资产总额,即

(1-rG)rLL 采集病死羊的病变组织,带回实验室,进行常规涂片镜检[1],可以发现呈现小杆状、有荚膜、革兰氏阴性染色的小杆菌。将病料粉碎后,划线接种到血液琼脂平板、血清琼脂平板、麦康凯琼脂平板和肉汤培养基中,恒温箱温度控制在37 ℃,培养24 h,肉汤均匀混浊。在试管底部存在黏稠的沉淀物,在麦康凯琼脂平板和血液琼脂平板上,分别生长出了圆形、湿润光滑、中间隆起、似露珠状的灰白色致病菌菌落,菌落周围不存在溶血现象。将血清琼脂平板上生长出的菌落45°析光下观察,呈现蓝绿色荧光变化,结合该种变化,可以判断为多杀性巴氏杆菌感染引起的羊巴氏杆菌病。 ree+rSS+Fu 通过我院信息系统数据库查询并提取住院药房摆药信息,统计2017年3-8月期间各临床科室每日领药次数和领药时间(包括取药人员到药房、清点药品及转运药品至病区的时间总和)。 即要求Fu,显然不成立。通道成本等费用的存在使得初次证券化银行在该情境下仅可选择附属债务融资。 即附属债务融资以及证券化基础资产总额与风险自留的函数关系。保持其他参数不变,两个函数对α均连续可导,可验证e(α)一阶导数大于0,S(α)一阶导数小于0,即在此情境下面对同样冲击,当风险自留比例提升时,银行将增加附属债务融资规模,同时减少证券化融资规模。风险自留的存在将导致银行更多的选择用途单一的附属债务融资。 时代的车轮滚滚向前,墨守成规、一成不变绝不是稳妥的存活之道。不管是一个企业还是一个组织,只有顺应时代潮流、把握时代脉搏,倾听青年心语、满足青年需求才不会被抛弃。 情境3:流动性冲击大于完全使用资产证券化弥补信用冲击产生资本缺口所需的基础资产总额,即rDD>(1-rG)rLL/(rG(1-α))。 (2)当rS=re时,即证券化平均成本等于附属债务融资边际成本时,无唯一最优策略,但此时,最小化成本的约束条件要求Fu<0,意味着初次证券化银行在这种约束下,只能选择附属债务融资,而对于非初次证券化银行,资产证券化融资和附属债务融资是可相互替代的。 (3)当rS>re时,即证券化平均成本大于附属债务融资边际成本时,该条件下的最优策略为(e=0,S=rDD),全部采用附属债务融资。 行政事业单位的领导对内部控制建设不够重视,主要体现在对新时代的财务知识和预算体系不了解,不知道内部控制对行政事业单位财务管理的功能性和重要性。在新的市场环境下采用传统的行政事业单位管理办法只会使单位失去当今的行政职能,对单位的发展和运行造成了严重阻碍。行政事业单位管理者的基本素质和意识不到位也会影响单位内部员工的工作态度和风气,使内部员工在日常办公和财务处理上,不严格按照标准的内部控制要求,无视了政府工作部门的严谨性和公正性。行政事业单位对内部控制工作重视程度不够,不仅使单位的运行和管理埋下了潜在的风险,也会使其无法适应外部的市场环境,产生恶性循环。 在该情境下,风险自留比例通过提高流动性冲击的最大下限来影响融资策略选择。当证券化融资边际成本大于附属债务融资边际成本时,采用单一附属债务融资,反之则采用单一证券化融资,此时所需出售的资产总额足够大,其带来的风险缓释已足以弥补信用风险冲击产生的资本缺口,但风险自留仍然降低了证券化的风险缓释效果。当证券化融资边际成本等于附属债务融资边际成本时,非初次证券化融资银行两种融资方式是完全替代关系。 选取山西省忻州市忻府区新农村农户杨春光的1亩路边田为试验示范地,使用农家肥1000 kg/亩及云天化镁立硼、硝铵磷复合肥,作为示范田;示范田周围田地使用其它品牌复合肥和尿素,面积也为1亩,作为对照田。均根据农户常年种植习惯与用肥习惯进行相同施肥与管理。两块试验田选在同一路边地块,且与农户常规施肥习惯一致。 上述三种情境的探讨表明资产证券化与附属债务融资成本收益比,即融资综合边际成本大小是决定融资策略的主要因素。风险自留导致资产证券化边际融资成本上升,并使信用风险冲击补偿需求曲线更加陡峭,从而导致均衡融资决策点的移动。风险自留的存在导致同样融资需求需要投入更多的基础资产,银行需要权衡资产流动性与自留风险的比例(Duffie, 2010)。不同情境下银行融资策略差异较大,当流动性冲击规模相对信用冲击较小时,选择资产证券化融资方式的条件苛刻;但随着流动性冲击规模的增大,实施资产证券化的条件逐步宽松,当冲击达到一定规模后,证券化平均成本低于附属债务融资边际成本,采用证券化融资方式相对经济有效,具体如下:(1)当流动性冲击造成的资金缺口小于信用冲击产生的资本需求,或当流动性冲击大于单独使用证券化弥补信用冲击资本缺口所需的资产总量时,不存在最优混合融资策略。如果证券化平均成本(包含通道费用)小于附属债务融资边际成本,银行最优融资选择是全部采用资产证券化融资,否则全部采用附属债务融资;(2)当流动性冲击规模适中,且证券化成本水平相对合适时,采用混合融资策略更为经济,混合融资策略会随着风险自留比例的升高而愈加复杂。除此之外,由于通道费用的存在导致选择资产证券化融资的成本临界点更高,一些有证券化需求的银行特别是规模较小的商业银行只能使用功能单一的附属债务融资,这降低了银行业融资整体效用水平。 从融资动机看,强制的风险自留规则会增强银行将资产证券化作为流动性管理工具的动机。2015年以来我国监管部门连续调整了商业银行流动性监管指标,期间我国商业银行流动性比例季度均值保持在50%,流动性覆盖率季度均值保持在128%,均高于监管要求的25%和100%,但近年来银行间市场多次出现较大幅度的流动性波动,如2019年“包商银行事件”造成的市场流动性分层。这些单点爆发的流动性事件暗示我国中小商业银行可能存在长期的、结构性的流动性风险问题,与本文情境2和情境3相似。虽然商业银行流动性风险管理能力近年来不断加强,但流动性融资工具应用仍然相对单一。 谈判开始后,俄国坚持以中国常驻卡伦为界,想占领卡伦之外之地。明谊虽据理驳斥,未予同意。同治二年(1863)3月下旬起,俄国西西伯利亚总督出动俄兵,向中国西部境内纵深地带推进,直指塔尔巴哈台、科布多、斋桑淖尔和伊犁等战略要地。 磨盘山水库坝址位于黑龙江省五常市拉林河干流上游沙河子镇沈家营村上游1.8 km附近,属中温带大陆性季风气候地区,天气较为寒冷,年平均气温在3 ℃左右,极端最低气温-40.9 ℃,极端最高气温35.6 ℃,多年平均降雨量500~800 mm;无霜期110~140 d。自然资源丰富,名贵树种主要为红松、云杉、冷杉和樟子松等,水库区域的土壤类型主要有暗棕色森林土、白浆土