第三方支付平台的发展对商业银行的影响及建议

2020-08-13解国付孙光飞濮宇涛

解国付 孙光飞 濮宇涛

摘 要:互联网时代,第三方支付平台得到广泛的发展,一方面极大地改变着人们的生活方式,另一方面也对传统商业银行的发展产生深刻的影响。本文从第三方支付平台入手,介绍了第三方支付平台的发展状况,讨论了第三方支付和商业银行的对比优势,分析了第三方支付的兴起对商业银行中间业务、存款业务和银行经营能力的影响,并对传统商业银行今后的发展提出相应的对策和建议。

关键词:传统商业银行;第三方支付平台;支付宝;影响;建议

1.第三方支付平台的发展状况

继2003年支付宝成立以来,我国第三方支付行业得到很大的发展,交易规模也在持续增大。第三方支付行业从无到有,其功能从单一到全面,到2017年,中国获得第三方支付牌照的企业已经达到247家。据相关数据可知,2019年第三季度我国第三方移动支付市场整体交易规模已经达到518886亿元,同比增长5.68%,越来越多的用户在使用移动支付,而且交易规模也在稳定的增长。

2.第三方支付与商业银行的对比优势

商业银行作为传统的金融机构,第三方支付作为新兴的金融机构,都具有自身的独特优势。

相对于传统商业银行,第三方支付平台与互联网相结合,充分利用了大数据与人工智能等高端技术,使金融服务更直接,自主选择性高,资金流通迅速,不需要经过银行和交易所等中介,交易费用低,使参与者参与支付变得更加快捷,方便和高效。相对于第三方支付,传统商业银行具有更高的安全性和更健全的监管体系,信用较高,风险控制能力较强,流动性较好。商业银行的分行制度,使商业银行具有规模大,分工细,专业化水平高等优势,分行遍布全国各地,方便吸收存款,也可以很好地分散风险。此外,传统商业银行还具有宏观调控方面的职能,雄厚的资产实力,完善的风险控制体系等优势。

3.第三方支付的发展对商业银行的影响

随着移动网络的快速发展,第三方支付平台得到很大的发展,其摒弃了传统的现金和银行卡等支付方式,采用扫码支付,做到了只要一部手机在手就可以实现支付的便捷。此外,第三方支付平台结合了当下最为流行的大数据技术,做到了支付的信息化、准确化,可以通过用户的支付方式、支付金额和支付项目等分析出用户的消费模式,从而可以合理地给用户进行推荐,为其提供更为全面的服务,吸引更多的客户。这无疑与商业银行的中间业务、存贷款业务等形成竞争,抑制了商业银行的发展。

3.1第三方支付的发展对商业银行中间业务的影响

随着第三方支付的发展,支付功能逐渐多样化,而许多与传统商业银行中间业务相似的功能相较于第三方支付更便捷、成本也更低,就會使商业银行中间业务逐渐被淘汰。例如,大多数商业银行在进行跨行转账业务时需要收取一定的手续费,但是,第三方支付平台却可以实现随时随地转账,用户之间还可以免手续费转账,银行在转账业务上的收入就会大大减少。随着第三方支付业务的不断拓展,很多业务都能在支付宝上轻松实现,且易于了解、操作简单,直接冲击了银行的支付结算业务。此外,第三方支付的消费方式会减少银行卡的使用,从而会抑制银行卡业务的发展。因此,第三方支付的发展给人们的生活带来便利的同时,也抑制着银行业的发展。

3.2第三方支付的发展对商业银行存款业务的影响

存款业务是商业银行经营活动的基础,第三方支付作为支付的一个新型平台,具备一定吸纳存款的功能,就会导致流入银行的存款减少。第三方支付平台已经能够在资金来源上离开银行网银系统,使得用户的支付交易行为与银行系统分离,导致银行资本金储蓄减少,商业银行的小额存款就会减少。而随着市场利率的不断变动,银行需要给存款的人群提供利息,就会使银行存款的成本要求越来越高。在网上支付过程中,交易双方的金额都是存入第三方支付平台,而不是存入银行的存款账户,这在很大程度上减少了商业银行的存款。

3.3第三方支付对传统商业银行经营能力的影响(以建设银行为例)

为了验证第三方支付对传统的商业银行经营能力的影响,我们分别从东方财富网和艾瑞网查找到了从2011-2018年第三方支付的支付交易规模和传统商业银行的营业总收入的数据(表1)。在这里,我们选取的商业银行为建设银行,作为国内六大行之一,具有一定的代表能力。为了减小误差,将第三方支付的交易规模分为互联网支付和移动支付两种。

表1 第三方支付交易规模与建设银行营业总收入(亿元)

[年份 第三方互联网

支付交易规模 第三方移动

支付交易规模 建设银行

营业总收入 2011 22038 798.7 3971 2012 36589.1 1511.4 4607 2013 53729.8 12197.4 5086 2014 80767 59924.7 5705 2015 118674.5 101713.6 6052 2016 157599.7 157249.2 6051 2017 194556.8 219299.8 6217 2018 231055.7 284864.9 6589 ]

3.3.1第三方互联网支付交易规模对建设银行营业总收入的影响

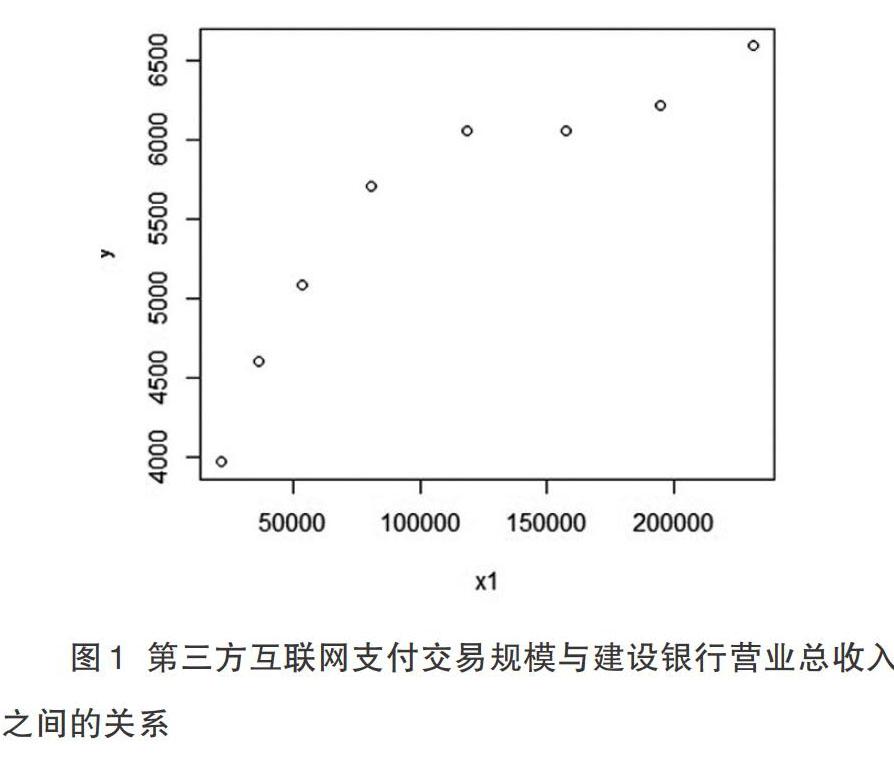

3.3.1.1模型的建立与求解。我们通过R语言的plot函数,绘制出第三方互联网支付交易规模与建设银行营业总收入的散点图,如图1:

图1 第三方互联网支付交易规模与建设银行营业总收入之间的关系

通过散点图,猜测第三方互联网支付交易规模与建设银行营业总收入之间存在线性回归关系。然后建立线性回归方程Yi=β1+β2X2+μi,通过运用OLS法进行参数估计,运用R语言进行求解,从而可以将第三方互联网支付交易规模与建设银行营业总收入之间的线性关系表示为:Y=4341+0.01067X1

3.3.1.2模型的检验和结果分析。对求得的回归方程进行[F]检验和[t]检验,得到拟合优度为0.8039趋近于1,判断第三方互联网支付交易规模确实会对建设银行的营业总收入造成影响。

通过计算得出估计参数β1=4341,β2=0.1067,表明第三方互联网支付交易规模每增加1亿元,建设银行营业总收入增加0.01067亿元。表明第三方互联网的支付规模对建设银行的总收入造成了影响,从而可以验证最初判断的正确性。

3.3.2第三方移动支付交易规模与建设银行营业总收入的影响

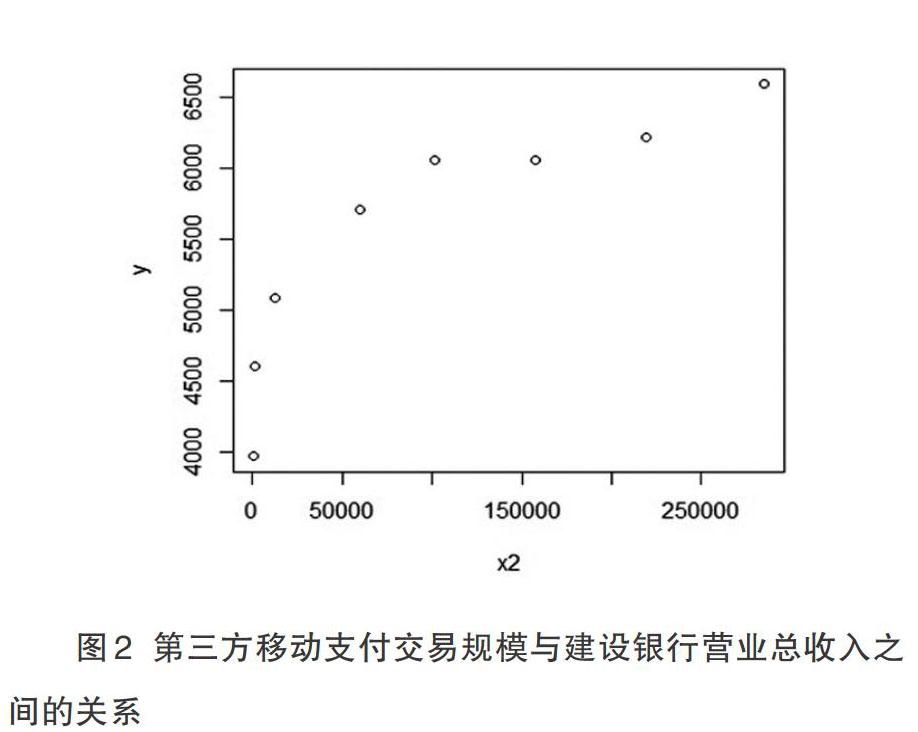

3.3.2.1模型的建立与求解。我们通过R语言的plot函数,绘制出第三方移动支付交易规模与建设银行营业总收入的散点图,如图2:

图2 第三方移动支付交易规模与建设银行营业总收入之间的关系

通过散点图,猜测第三方移动支付交易规模与建设银行营业总收入之间存在线性回归关系。考虑建立简单的线性回归方程Yi=β1+β2X2+μi,并运用OLS法进行参数估计,通过R语言进行参数求解,从而可以将第三方互联网支付交易规模与建设银行营业总收入之间的线性关系表示为:Y=4772+0.007289X2

3.3.2.2模型的检验和结果分析。对求得的回归方程进行[F]检验和[t]检验,得到拟合优度为0.7154趋近1,判断第三方移动支付交易规模確实会对建设银行的营业总收入造成影响。通过计算得出估计参数β1=4772,β2=0.007289,表明第三方移动支付交易规模每增加1亿元,建设银行营业总收入增加0.007289亿元。表明第三方移动的支付规模对建设银行的总收入造成了影响,从而可以验证最初判断的正确性。第三方移动支付交易规模的发展可以促进商业银行经营能力的提升。

4.商业银行今后发展的对策及建议

加强与第三方支付平台的合作。许多第三方支付平台都会因为银行卡问题与商业银行之间进行合作,而双方合作之后,支付宝客户往支付平台充的钱都会流到商业银行,还可以从中收取一定的手续费用于沉淀资金的积累,就可以利用这些资金发展存贷款业务。商业银行应利用好自身的优势,加强与第三方支付平台的合作,才能在双方的博弈中稳定发展。

拥抱互联网,加强创新,扩展服务范围。互联网时代,商业银行应学习第三方支付平台成功的经验,将互联网金融技术与自身的发展联合起来,将其应用到传统银行业务的处理中,让客户能够脱离时间和空间的束缚办理业务。此外,商业银行还要加强创新,运用高端互联网技术发展网上银行,吸引更多的客户,扩展服务范围,加强客户体验。

总结

本文分析了第三方支付对商业银行的影响,利用回归分析的知识,根据实证分析得出:第三方交易规模的发展可以促进商业银行经营能力的提升。商业银行与第三方支付平台不仅存在竞争,也存在合作,商业银行应借鉴第三方支付平台成功的经验,结合大数据和人工智能等互联网高端技术,同时利用好自身信用较高,风险控制能力较强等优势,加强双方的合作,才能在未来的发展中互利共赢。

参考文献:

[1]潘斐斐,张静.移动支付服务的平衡问题研究[J].互联网天地,2014.

[2]周俐,丁玲华.商业银行中间业务的国际比较及发展对策[J].西安财经学院学报,2004.

[3]黄澄宇,曹永峰.第三方支付对商业银行中间业务的影响分析[J].对外经贸,2016.