电子货币对商业银行准备金的影响

2020-08-13赵毛泽

◎赵毛泽

电子货币的快速发展发展,在方便人们生活的同时,也影响着货币供应量。货币供应量主要受基础货币和货币乘数的影响,而基础货币是由商业银行的存款准备金和流通中的通货组成。因此研究电子货币的广泛使用会对商业银行存款准备金产生什么影响有重要意义。

一、文献综述

目前对电子货币的定义多样化,巴塞尔委员会将电子货币定义为:在零售支付机制中,通过销售终端、各类电子设备、以及在公开网络上执行支付的储值产品和顶付支付机制。巴塞尔委员会的定义包含了电子货币的在线交易和离线交易,是较为准确的、完整的电子货币概念。

许多专业人员从不同角度来分析和探究电子货币的快速发展所带来的一系列影响。周光友(2009)发现电子货币的快速发展对现金M0和狭义货币M1会产生替代作用。王峥(2018)认为新型电子货币的快速发展和广泛使用会对流通中的现金产生明显的替代作用。杨胜刚、廖虹媛、刘姝雯(2018)认为电子货币将减少流通中的现金、增加商业银行的存款准备金,加大央行控制基础货币的难度,会使得货币政策的有效性降低。贾丽平、张晶、贺之瑶(2019)发现电子货币会加大中介目标的不确定性、削弱货币政策的有效性。

以上研究分别从不同的角度论述或阐释了电子货币对基础货币产生替代效应,对货币乘数也会产生影响。但是对电子货币对我国商业银行存款准备金影响的研究较少。本文通过运用时间序列模型来分析电子货币对商业银行的存款准备金的影响。

二、电子货币对商业银行准备金影响机理分析

商业银行的存款准备金包括法定存款准备金和超额存款准备金。

(一)法定存款准备金是一国中央银行规定的商业银行和存款金融机构必须存纳在中央银行的一部分存款。法定存款准备金=法定存款准备金率*存款总额,法定存款准备金的能够保证商业银行的流动性,随着电子货币的快速发展,商业银行的流动性限制会降低。因此在其他条件不变的情况下,法定存款准备金率会下降,进而导致法定存款准备金减少。另外由于目前大多数国家未对电子货币有准备金要求,因此电子货币的发展会占据一部分有准备金要求的存款,所以会导致法定存款准备金的减少。

(二)超额存款准备金是金融机构存放在中央银行超出法定存款准备金的部分。电子货币的快速发展带来了更大的资金流动性,降低了金融机构的成本,会导致金融机构减少对超额存款准备金的持有量。此外电子货币会降低公众对现金的持有和使用,提现率会下降,这意味着商业银行能够减少超额存款准备金。

所以随着电子货币的快速发展,商业银行等金融机构的存款准备金总额会呈下降趋势。

三、实证分析

(一)思路分析

中国的第三方支付从2011年5月26日开始逐渐走上标准化的发展道路,因此可以以2011年为界限,2011年之前为电子货币缓慢发展阶段,2011年之后为电子货币的快速发展阶段。通过2011年之前的数据可以建立时间序列模型,来分析在电子货币初期发展阶段,金融机构的存款准备金随时间变化的规律,依据此模型可以预测2011年之后金融机构的存款准备金随时间的变化规律,而实际上2011年之后电子货币已经快速发展,商业银行的存款准备金已经产生了较大的变化。通过比较预测值与2011年之后金融机构存款准备金实际值的大小,便可以分析随着电子货币的快速发展,商业银行的存款准备金会呈现何种变化趋势。

(二)模型建立

1.数据的收集与处理。

基于数据的可获得性,本文收集了1999-2011年商业银行等金融机构在中央银行的存款准备金金额,相关数据来自中国人民银行官网,由于收集到的除1999年之外的数据都是月度数据,为了研究金融机构存款准备金年度变化规律,本文将以每年的存款准备金平均值作为年度数据。

2.数据的平稳性检验。

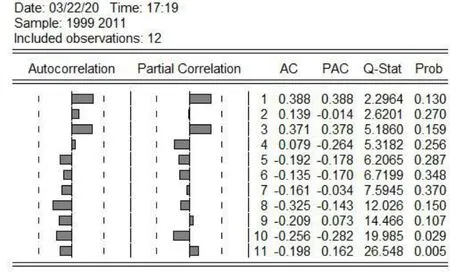

时间序列模型要求数据具有平稳性,如果数据不平稳可能会产生伪回归,会对问题分析产生较大的干扰。为了确定原始数据是否平稳,本文对原始数据画出了时序图,如图1所示:

图1:原始数据的时序图

通过观察时序图,我们可以明显看出,原始数据是不平稳是时间序列数据,因此需要对原始数据进行差分处理。

3.原始数据的差分处理。

对原序列进行一阶差分处理之后,从图2我们可以发现,一阶差分序列是平稳的时间序列。由此我们可以使用差分后的数据建立时间序列模型。

图2:一阶差分之后的时序图

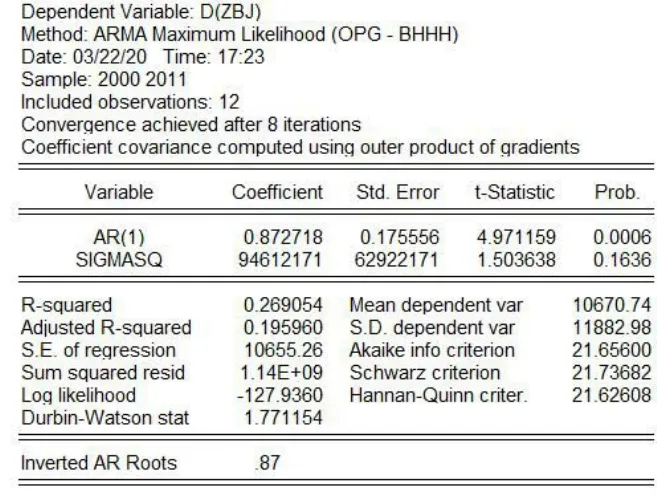

4.时间序列模型的确定。

通过对一阶差分之后的时序图进行分析,在进行多次尝试之后,建立了AR(1)模型,各指标统计数值如图3所示:

图3:最小二乘法拟合的AR(1)指标统计量

从拟合的结果可以看出AR(1)的T检验结果显著,特征根的倒数为0.87位于单位圆内,所以随机误差项满足非自相关的要求。即模型是显著的。

因此,我们可以建立AR(1)方程,方程的具体形式为:

5.模型的误差分析。

为了验证模型的稳定性,有必要验证1999-2011年金融机构存款准备金的真实值和预测值之间的误差。

?

从表中结果可以看出,模型的预测值与实际值较吻合,误差相对较小,模型精度较高。

(三)模型的运用

根据上述AR(1)模型,我们可以预测在电子货币影响较小情况下的金融机构2012-2019年在中央银行的存款准备金。表2展示了2012年-2019年金融机构存款准备金预测值和真实值之间的差额。

?

可以看出,金融机构的存款准备金减少额从2012年的429亿元,迅速减少到2019年的99848亿元。

实证检验的结果与理论分析的结果相一致,说明随着电子货币的快速发展,商业银行的存款准备金会呈减少趋势。

四、结论与建议

随着电子货币的快速发展,其对商业银行的存款准备金产生了一定的影响,使得商业银行的存款准备金逐渐减少。并且随着时间的推移这一减少趋势不断增强。由于金融机构存款准备金的减少,会导致基础货币的数量减少,而基础货币是中央银行执行货币政策的重要途经,所以这会对货币政策的实施产生较大的影响,在一定程度上会影响通过实施货币政策调节宏观经济的目标。

此外金融机构存款准备金数量的减少也会影响银行等金融机构的信贷能力,使得商业银行的信贷能力扩大,这必然会加大金融机构的风险,使得金融市场和宏观经济面临着较大的危机,不利于经济的平稳运行。

由于我国目前对电子货币的监管还不够全面,力度较低。电子货币的发展面临着道德风险和网络洗钱犯罪问题。因此随着电子货币的快速发展,国家应该建立更加健全的电子货币监管网络,加大对电子货币的网络监管。

此外由于金融机构存款准备金的减少,加大了中央银行的政策调控难度,因此,中央银行应该针对电子货币制定相应的存款准备金制度,对电子货币计提一定比率的存款准备金,减少商业银行等金融机构的负债。