失地农民金融素养与投资行为和家庭收入关系的研究*

——基于2015年CHFS调查数据的研究

2020-08-13文朝阳朱建军

文朝阳 朱建军

(山东农业大学经济管理学院 山东泰安 271000)

根据国家统计局资料,截止2019年末中国城镇化水平首次越过60%大关.随着中国城市化的不断深入,城郊失地农民逐渐引起学术界广泛关注,其赖以生存的土地被征用而换来一笔“巨额”补偿金.但实际上,手握“巨款”的失地农民往往投资无门或低效使用,大量补偿金或闲置下来、或严重缩水[1].失地农民如何利用其进行合理投资,提高家庭收入,实现补偿资产保值增值是每个失地农民家庭应该考虑的问题.事实上,家庭金融投资决策是复杂且综合的,在这个分析和决策的过程中,金融素养的作用日益凸显[2].已有研究大多聚焦金融素养和家庭金融行为,但财产性收入等家庭收入作为家庭投资行为的最终归宿.考察金融素养对其影响的研究还不完善,更鲜有将金融素养、金融行为和家庭收入纳入同一框架的研究[3].基于此,文章将失地农民作为主体,构建金融素养、投资行为与家庭收入的中介效应方程,实证研究并检验金融素养通过投资行为的中介效应影响家庭收入水平的内在机理,为提高失地农民金融素养、优化投资决策、促进农民增收和生计可持续具有重要意义

1研究综述

1.1金融素养的定义和测度

目前学者对金融素养的概念尚未达成一致.尹志超等[2]将金融知识等同于金融素养.Lusardi等[4]认为金融素养是个人获取金融信息并据此进行财务规划、积累财富等的能力.Jumptart Coalition[5]等将金融素养定义为人们为实现财务安全而管理金融资源的知识和技能.这些概念尽管有所不同,但大多都含有对金融常识和知识的认知或应用能力[6].关于金融素养的测度大致有以下几种方式:一是依据个人对金融知识问题的回答结果进行评分加总,衡量金融素养的得分[7];二是采用因子分析或主成分分析衡量反映金融素养的信息,确定不同载荷的主因子维度,最大程度反映信息且避免了信息的重叠性[2].

1.2金融素养、金融行为和家庭收入

目前金融素养和金融行为的研究相对丰富,金融素养被证实对金融投资行为的作用显著.尹志超等[2]认为,较高的金融知识水平会提高家庭投资参与意识,影响家庭资产组合特别是股票的配置.胡振等[8]指出,金融素养越高的家庭资产组合越分散,抵御风险的能力越强.杨柳等[9]根据2013年CHFS数据研究金融素养对商业保险消费决策的关系,发现两者正向相关.同时,金融行为和家庭收入的研究仍处在探索时期.杨晶等人[10]研究发现投资养老保险可使得城乡居民家庭收入提高.但亦有学者发现,金融投资行为对收入有负显著作用.陈华等[11]分析金融市场对收入不均和贫困的作用时,指出股市等风险金融市场的发展对降低收入不均和恩格尔系数的影响是负向的.

1.3文献述评

目前大量学者聚焦城镇居民或普通农民考察其金融素养,而以失地农民为对象研究金融素养的文献并不多见.其次,已有文献大多分别探讨金融素养与金融行为的关系以及金融行为与家庭收入的关系,少有文献将其放入统一逻辑分析框架,缺乏研究投资行为在金融素养和家庭收入中可能存在的媒介效应[3].因此,文章的贡献在于:一是以失地农民金融素养为视角展开,尽管农村居民的金融素养水平普遍存在上升空间[12],但随着国家普惠金融的推进,其分化程度越来越大,研究金融素养或使失地农民实现失地不减收成为可能.二是参考何学松等人[3]的研究,将金融素养、投资行为和失地农民家庭收入纳入统一体系,研究内在关系和可能存在的中介效应.

3数据与变量说明

3.1数据来源

文章数据来自西南财经大学中国家庭金融调查与研究中心2015年开展的中国家庭金融调查(China household finance survey,CHFS).2015年调查样本覆盖中国29个省(自治区、直辖市),351个县(区、县级市),1396个村(居)委会.在数据处理方面,首先通过“您家的土地被征收过几次”这一问题的回答来识别失地农民,保留失地农民样本.为了避免异常值的扰动,将部分缺失样本值进行剔除,最后得到983个有效失地农民样本数据.

3.2变量选取

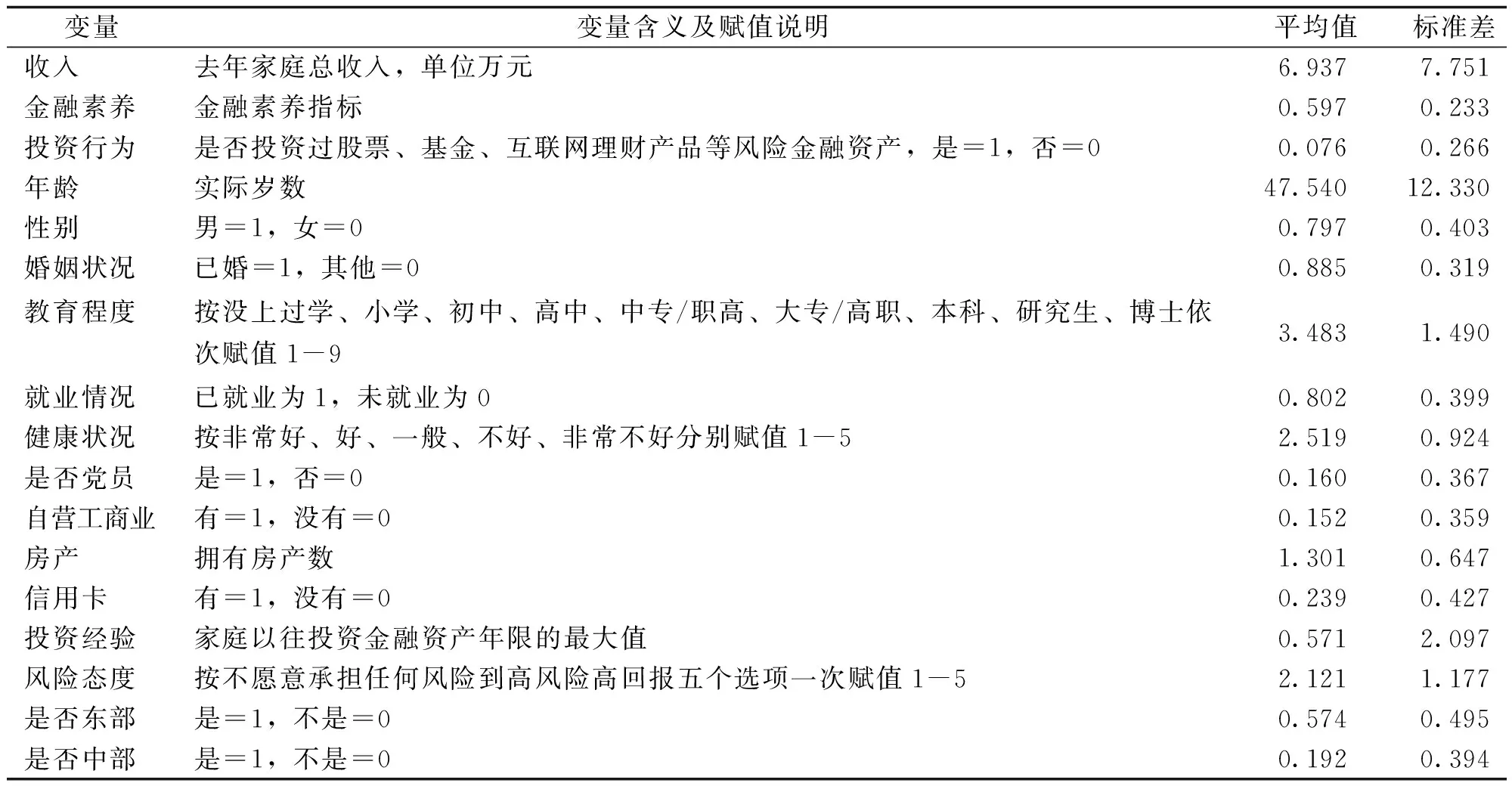

(1)被解释变量.选取失地农民家庭收入来全面有效衡量.文章根据CHFS调查数据将个人税后工资收入、家庭生产经营收入和家庭财产性收入加总得到家庭总收入.

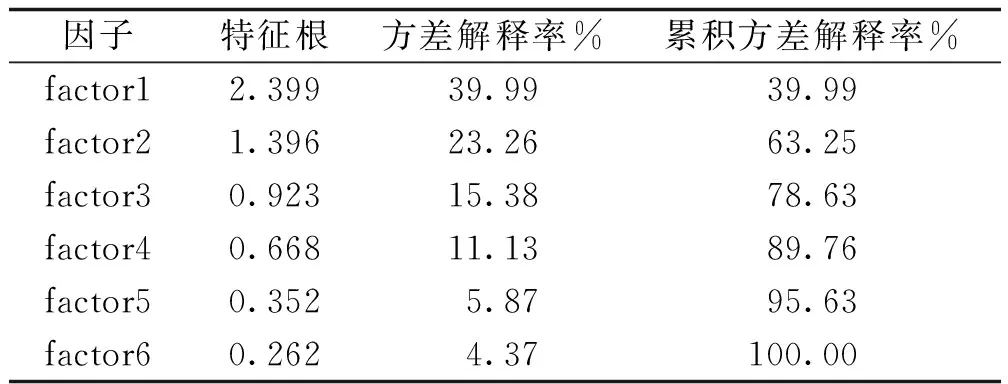

(2)核心解释变量.利用CHFS调查数据中关于利率、通货膨胀和投资风险三个问题考察金融素养,三个问题的平均正确率仅47.90%,说明样本失地农民缺乏对金融市场的了解,金融素养水平相对较低.借鉴尹志超[2]等的做法,采用因子分析以克服等权重的弊端,对每个问题设置两个虚拟变量,第一个为是否回答正确,第二个为是否直接回答(回答不出来即为间接回答),依据三个问题六个变量采用因子分析方法构造金融素养变量.结果显示,KMO值为0.6,适合做因子分析,根据特征根和累计方差解释率提取3个因子,旋转并计算因子载荷,预测因子得分(见表1),最终将因子得分与相应方差贡献率相乘即可得到金融素养指标,其描述性结果见表2.

表1 因子分析结果

(3)中介变量.以投资行为作为中介变量.以样本中的失地农户是否投资风险性金融资产测度.选取股票、基金、金融理财产品三种金融资产为代表,若农户投资任意一种变量,则赋值为1,三者都没有赋值为0.

(4)控制变量.根据已有成果并结合研究需要,本文最终选取的控制变量包括户主个体特征、家庭经济特征和地区特征三大类.户主个体特征方面,采用性别、年龄、受教育程度、婚姻状况、就业情况、健康状况、是否党员变量.家庭经济特征方面,选取自营工商业、房产、信用卡、投资经验、风险态度等变量.地区变量设置是否东部和是否中部两个虚拟变量.变量赋值及描述性统计结果见表2.

表2 变量赋值说明及描述性统计

4计量模型构建

根据中介效应理论,投资行为在金融素养影响失地农民收入水平的关系中可能具有中介效应.所以把金融素养、投资行为和失地农民家庭收入纳入同一逻辑分析框架,构建中介效应模型.并借鉴温忠麟等人[12]的检验流程,分析并检验中介效应.构建模型如下:

Y=cX+ε1(1)

M=aX+ε2(2)

Y=c'X+bM+ε3(3)

式中,Y、X、M分别表示失地农民家庭收入、金融素养和投资行为,系数c表示失地农户金融素养水平对家庭收入影响的总效应大小;系数c是控制投资行为这个中介变量后,失地农民金融素养对家庭收入影响的直接效应,系数乘积ab表示间接效应即中介效应.依次检验的流程:①检验总效应显著性.若c通过显著检验,则按中介效应立论,否则停止检验.②检验间接效应显著性.依次检验系数a和b,如果均显著表明间接效应显著,可以进行第三步检验,否则进行第四步.③判断中介效应种类.检验系数c,若不显著则表示存在完全中介效应;若显著且与ab符合相同则证明存在部分中介效应.④用Bootstrap法检验假设:ab=0.如果显著,则间接效应显著,进行第三步;否则停止检验.

5实证检验与结果分析

5.1失地农民金融素养与家庭收入

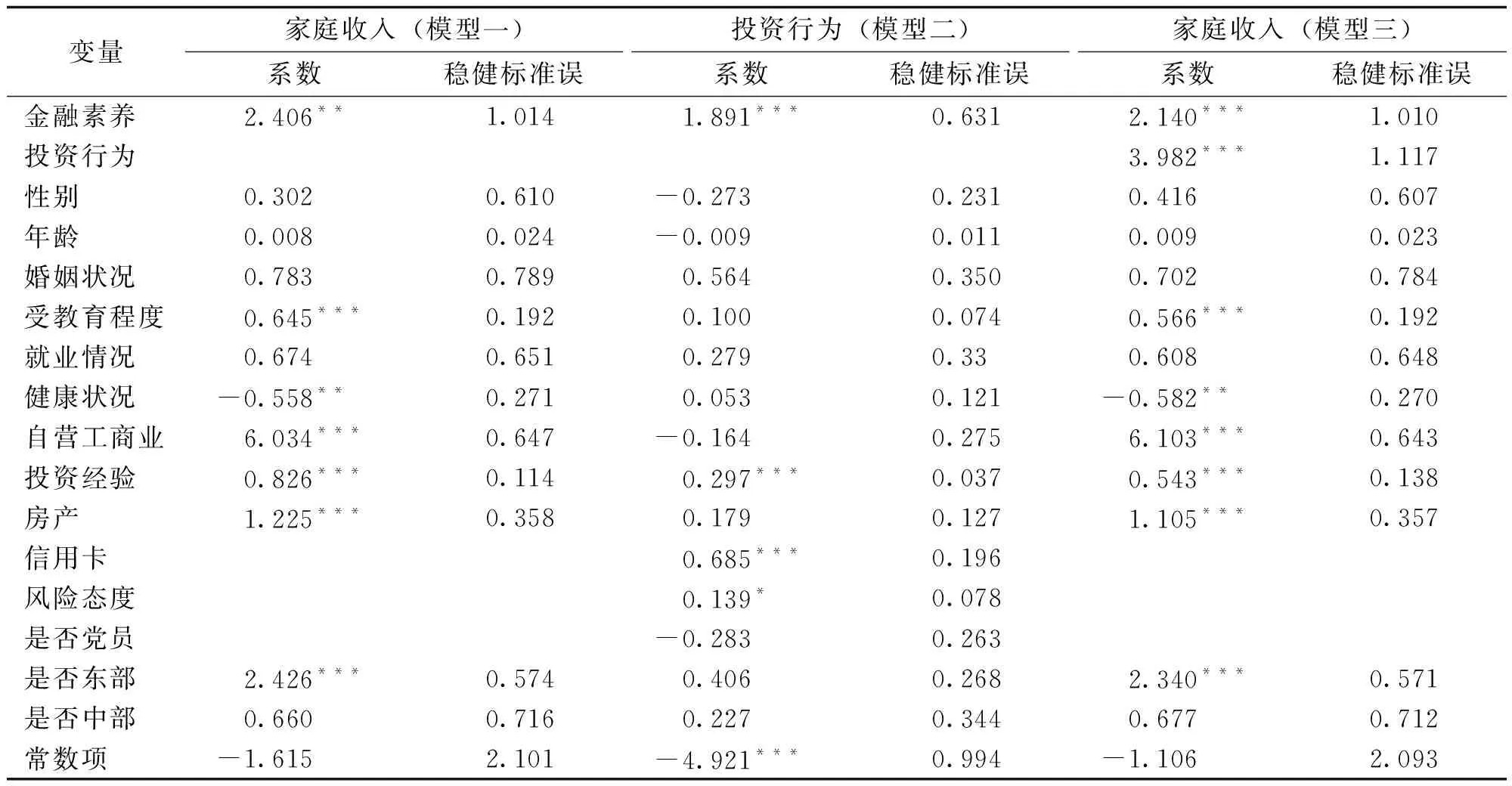

表3家庭收入(模型一)显示,失地农民金融素养对家庭收入的影响在1%统计水平上正向显著即总效应显著,可按中介效应立论.金融知识和素养水平较高的投资者往往能更好地分散投资组合的风险,进而获得更高的财产收入.同时,金融素养的提升有助于失地农民主动参与创业,提高创业绩效,获得经营性收入.教育程度、自营工商业、房产和投资经验在1%统计水平下促进家庭收入水平提高,学历高的个体更能够选择工资收入和福利待遇丰厚的职业.家庭自营工商业有利于缓解由于失地带来的收入锐减冲击.拥有房产和投资经验高的失地农民易于获得财产性收入.身体健康程度对失地农民家庭收入产生负向作用,家庭主要人员不容乐观的健康状况会制约家庭劳动力和生产能力,不利于家庭收入的提高.东部地区的失地农民家庭收入在1%统计水平下显著高于中部和西部地区.

表3 失地农民金融素养、投资行为和家庭收入的回归结果

5.2失地农民金融素养与投资行为

投资行为属于二分类变量,采用probit模型进行回归.表3投资行为的回归结果显示,金融素养对投资行为的影响在1%水平上显著,即系数a显著.金融素养的提升可以丰富失地农民金融知识和素养,促进其运用补偿金等资产参与金融市场.此外,控制变量中,是否有信用卡和投资经验对投资行为的影响在1%水平上显著为正.信用卡可以替代部分用以应对短期收入风险的预防性储蓄,并将原有的现金资产等预防性储蓄调度到风险性资产上,提高股市等金融市场的参与率.投资经验越多,失地农民对金融市场的了解与掌握就越透彻,因此越倾向于参与投资.风险态度在10%统计水平下正向影响投资行为,失地农民对风险的规避态度在一定程度上会抑制参与风险金融市场的意愿和决策,农民投资的可能性自然显著降低.

5.3投资行为的中介效应检验分析

由表3家庭收入(模型三)回归结果显示,在引入投资行为中介变量后,投资行为对失地农民家庭收入的影响在1%水平上正向显著,即系数b显著.结合表3模型一和模型二的回归结果,能够判断投资行为在金融素养影响失地农民家庭收入的路径里发挥中介作用.并且金融素养在1%水平下仍然显著正向影响失地农民家庭收入,可以得到投资行为的中介作用属于部分中介效应.另外,辅之采用Bootstrap抽样检验验证中介效应,BootLLCI(Bootstrap抽样95%区间下限)与BootULCI(Bootstrap抽样95%区间上限)置信区间为0.017-0.026,结果不包含0进一步证明投资行为具有中介效应.

6结语及建议

文章通过2015年中国家庭金融调查数据,利用因子分析法衡量和构造金融素养变量,分析金融素养水平对失地农户家庭收入的影响,并从投资行为方面考察了金融素养的传导机制和内在效应.研究发现:①中国失地农民金融知识匮乏,金融素养水平相对较低;②金融素养对失地农民家庭收入具有显著正向影响,金融素养越高的失地农民其家庭收入水平越高;③投资行为在金融素养影响失地农民家庭收入的关系中具有部分中介效应.金融素养影响家庭收入的路径部分依赖于投资行为,也就是说金融素养可以通过增强失地农民对金融市场的投资意愿和投资决策来推动收入水平的提高.

基于实证研究结果,金融素养能够促进失地农民家庭参与金融市场、配置风险资产,从而实现农民增收.为提高失地农民金融素养水平和投资参与意愿,提出几点建议:①完善农村投资环境,积极开拓农村金融市场.结合失地农民群体的特殊需求,设计符合失地农民需求的投资理财产品.②提高金融素养普及教育覆盖率和宣传力度,引导失地农民进行投资.村委应聘请投资专家,定期举办金融知识和金融素养讲座,切实让金融素养教育惠及失地农民.③建立金融素养提升的长效机制,加大普惠金融政策力度.确保政策实施的规范化和制度化.另外,及时向农村市场输送专业的理财从业者,及时为失地农民提供金融服务及投资规划.