科技金融发展、融资约束与企业研发投入

——来自A股上市公司的经验证据

2020-08-13陈建丽

陈建丽

(1.南京工业大学数理科学学院,江苏南京 211816;2.南京理工大学经济管理学院,江苏南京 210094)

1 文献综述

在当前中国的经济增长方式由要素驱动、投资驱动向创新驱动转换的大背景下,科技创新是实现产业结构优化、经济增长动能转换的有力保证,研发投资活动是提高企业科技创新能力、保持企业竞争优势的根本动力。R&D投资项目通常涉及商业秘密或核心技术,很多企业不愿披露与研发相关的信息,具有信息不对称特点,加之高风险、周期长及缺乏有形资产进行抵押,企业研发投资往往依赖内部现金流,面临外部融资约束[1]。Brown等[2]对美国制造业研究发现,经营产生的现金流是企业R&D支出的有效来源。Czarnitzki等[3]对德国企业研究发现,内部资金的可得性对研发投资的影响比资本投资更大,而且规模较小的企业在R&D投资方面受到的外部约束比规模较大的企业要严重得多。Sasidharan等[4]应用欧拉方程模型研究发现,印度制造企业的内部现金流也是影响企业研发投资的显著因素。但Chen等[5]对美国企业的研究显示,研发投资对现金流不敏感。Bond等[6]对英国企业和德国企业的比较研究显示,英国企业的研发投资具有显著的现金流敏感性,但德国企业研发投资对现金流不敏感。

研发创新活动是资本密集型活动,除了企业内部现金流的保障,金融体系的有效支撑也是企业R&D项目高效运行的重要前提。Chowdhury等[7]分别对发达国家和新兴国家金融发展对于企业研发创新活动的作用效应进行了考察,结果显示金融市场发展水平对企业研发投入产生了积极的促进作用。Bravo-Biosca[8]的研究也发现,股票市场和信贷市场都增加了创新数量,而且股票市场与激进的创新联系更紧密。Hsu等[9]也认为股票市场对高度依赖外部融资的产业及高技术产业技术创新具有积极影响。Maskus等[10]从行业研发活动角度对18个国家的22个制造业行业进行研究,发现行业研发强度与金融发展高度相关。但Aristizabal-Ramirez等[11]对24个新兴国家的代表性企业研究发现,金融发展降低了中小企业进行创新的可能性,只有大企业才能从中获益。解维敏等[12]对中国上市公司的研究结论与Aristizabal-Ramirez等[11]的结论相反,地区金融发展对内部资金相对缺乏的小企业和私有产权企业的R&D投资促进作用更强。戴小勇等[13]对中国约30万家工业企业研究发现,地区金融发展可以通过缓解企业的融资约束水平促进企业进行研发投资。但孙晓华等[14]对大中型工业企业的研究发现,中国资本市场尚未真正成为企业研发融资渠道,对企业融资约束缓解没有起到明显的效果。钱水土等[15]以地区科技系统与金融系统耦合度作为地区科技金融发展水平的测度指标,通过对中国上市公司研究发现,科技金融发展通过融资渠道和非融资渠道对企业研发投资产生显著促进作用,并且对高研发投入企业激励作用更强。

科技创新和产业化需要金融的支持,促进科技资源和金融资源的有效对接,引导金融资源向科技领域配置,构建能有效激励企业R&D有效投入以及促进企业可持续成长的科技金融支持体系,是实施创新驱动战略,实现“中国制造”向“中国创造”根本转变的重要保障。自2006年中国首次明确科技金融发展的主要政策方向以来,多元化、多渠道的科技投融资体系不断完善。国内外文献对金融发展缓解融资约束,促进企业研发投资的作用机理、作用效果进行了相关研究,但将科技金融作为独立研究范畴,从微观企业层面研究其对中国企业研发投资影响的文献还不多。对这一问题的研究,不仅有助于深入理解科技金融发展与企业研发投资之间的关系,还能为决策者制定合理的科技金融发展政策提供来自微观企业层面的证据支持。

本文首先从地区层面构建科技金融发展指标体系,利用主成分分析法对地区科技金融发展水平进行综合评价;然后以沪深两市2009—2017年制造业和信息传输、软件和信息服务业上市公司为研究样本,基于研发投资-现金流敏感性模型检验地区科技金融发展对企业研发投资的影响效果及影响途径,并从所有制差异、研发强度差异两个方面考察科技金融发展影响的异质性;最后根据分析结果给出相应的政策建议。

2 理论分析与研究假设

由于企业研发活动的复杂性、高风险性以及可能存在的逆向选择和道德风险等问题,在信息不对称的情况下,外部投资者难以判断研发项目的潜在价值。如果研发企业抵押物不足,外部融资成本会远大于内部融资,从而导致企业研发投资主要依赖于内部资金。Ughetto[16]对意大利企业、Savignac[17]对法国企业、Sasidharan等[4]对印度企业、Guariglia等[18]对中国企业的研究都发现,现金流对企业研发投资有显著的影响。科技金融发展具有风险分散、投融资需求匹配、改善公司治理及信息传递等方面的功能:一方面发达的科技金融体系能够通过风险分散机制和投融资需求匹配机制更好地动员闲散资金参与研发创新项目融资,为研发创新项目提供资金支持;另一方面通过公司治理改善机制和信息传递机制提高研发项目治理结构有效性、改善研发项目投资双方信息不对称程度,推动企业研发创新积极性,促进企业研发投资[15]。因此,本研究提出以下假设:

假设1:企业研发投资存在现金流敏感性,受到外部融资约束;科技金融发展对企业研发投资具有正向促进作用。

在中国情境下,国有企业在经济中的特定地位使得其比非国有企业有更好的外部融资条件和渠道,特别是在政策性贷款及政府研发补贴方面更有优势,其投资对内部现金流的敏感性要明显低于民营企业。非国有企业特别是民营企业由于企业规模小、抗风险能力弱、经营风险高及企业与融资机构之间的信息不对称等因素造成的信用水平低,虽然贡献了60%的全国生产总值(GDP)却难以获得与之相匹配的外部融资支持[19]。市场竞争性要求使得非国有企业更具有主动创新发展的积极性,也更迫切需要获得政府、银行及资本市场对其创新的引导和支持。在当前国家大力搭建科技金融平台促进企业创新创业的时代背景下,科技金融发展对非国有企业研发投资活动的促进作用应更显著。因此,本研究提出以下假设:

假设2:科技金融发展对企业研发投资的影响存在所有制差异,对非国有企业的影响更加显著。

资源基础理论认为,企业拥有的资源的异质性决定了企业竞争力的差异性,特殊的异质资源是企业竞争优势的来源。研发强度较低的企业相较于研发强度较高的企业具有显著的创新资源和能力差异[20];同时,科技金融资金具有较高的风险偏好和期望收益,因此在相同的科技金融环境下,高研发强度企业获取外部融资支持的能力也更高。但高研发投入企业研发项目的高技术复杂性导致的高信息不对称性,可能会诱发更严重的代理问题,科技金融发展的信息传递机制和治理改善机制对高研发强度企业具有更强的改善作用,从而对企业研发活动产生更强的激励作用[15]。因此,本研究提出以下假设:

假设3:科技金融发展对研发投入的影响存在研发强度异质性,对高研发投资企业的影响比低研发投资企业更加显著。

3 研究设计

3.1 模型设定与变量测度

3.1.1 科技金融发展与企业研发投资——现金流敏感性模型

为了检验地区科技金融发展对微观企业研发投入的影响效果,本研究以Fazzari等[21]构建的投资-现金流敏感性模型为基础,并参考Brown等[22]建立的欧拉方程模型的思想,引入有关控制变量进行建模。首先构建以研发投资为解释变量的面板数据模型1和模型2,检验样本企业研发投资是否存在外部融资约束,即现金流敏感性,并考察科技金融发展对企业研发投资的影响效果。所构建基本模型分别如式(1)(2):

式(1)(2)中:Rdi为企业研发强度,以研发投资额和年末总资产的比率表示;CF为企业的内部现金流,用企业经营活动产生的现金流净额/期末总资产替代;Control为控制变量,考虑到影响企业研发强度的因素很多,在参考大量相关文献的基础上,引入股权集中度(Cr)、投资机会(Invopp)、资产负债率(Lev)、企业规模(Size)和总资产利润率(Roa)作为控制变量,相关定义和具体测度方法如表1所示为待估参数;为个体效应;为随机扰动项。

然后,本研究将地区科技金融发展水平(Tecfini,t-1)和企业内部现金流()的交互项引入模型2,得到模型3,以检验地区科技金融发展是否会减少企业研发投资对内部现金流的依赖,即是否有利于缓解企业的研发融资约束。模型3如式(3):

根据欧拉方程模型的基本思想,如果现金流的系数为正且显著,说明内部现金流是企业研发投资的显著影响因素,企业研发投资存在融资约束;如果科技金融发展水平与内部现金流交互项的系数为负且显著,则说明区域科技金融发展水平的提高能够缓解企业研发融资约束。

表1 模型变量定义及说明

3.1.2 区域科技金融发展水平测度

从区域金融体系对企业技术创新活动的金融支持角度,将科技金融定义为向企业技术研发、技术成果转化及产业化等一系列技术创新活动提供金融支持的政府、银行、非银行金融机构和社会中介机构等构成的支持体系。由于社会中介机构投入数据难以获得,因此,本研究从科技银行、科技资本市场、政府支持和风险投资4个方面构建区域科技金融发展指标体系,对区域科技金融发展水平进行评价,具体指标及数据来源如表2所示。

由于目前对科技信贷没有相关统计,因此,本研究参考王仁祥等[23]的研究方法,采用基于AR(1)时间序列的固定效应面板模型对地区科技信贷水平进行估算,其中2007、2008年中国各省(区、市)R&D经费内部支出中银行贷款数据用科技活动经费内部支出×(科技活动经费筹集额中金融机构贷款/科技活动经费筹集额)来替代,2009—2016年数据用研发经费内部支出减去政府资金、企业资金和境外资金后剩余部分代替。科技企业股票市场融资额包括在上海证券交易所和深圳证券交易所公开上市的科技型上市公司通过首发、定向增发、公开增发、配股及可转债发行募集资金的总和,科技型上市公司的筛选借鉴李希义等[24]研究中的筛选方法。

表2 中国科技金融发展水平评价指标体系

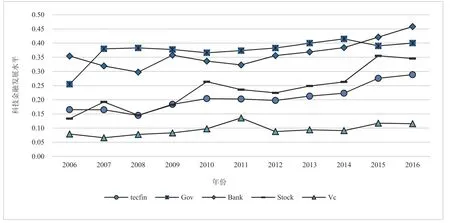

本研究的科技金融发展水平测度样本为中国30个省(区、市)(未含港澳台地区及西藏自治区)2006—2016年的面板数据。由于原始指标存在量纲的影响,故分析前应用模糊隶属度函数(极值法)对所有原始数据进行标准化处理。依据本研究建立的评价指标体系,选择主成分分析法分别对地区科技银行、科技资本市场、风险投资和政府支持进行综合评价,并以评价结果为基础,再次利用主成分分析法对地区科技金融发展水平进行综合评价,得到每年平均值如图1所示。可以看出,2006—2016年中国各地区科技金融发展水平整体呈上升趋势,特别是科技资本市场上升趋势比较明显,地区间科技金融发展水平的标准差由2006年的0.100 5增大到2016年的0.180 8,不均衡程度越来越大。

图1 2006—2016年中国科技金融发展趋势

3.2 样本来源及变量描述性统计

由于2009年前披露研发支出情况的上市公司数量较少,因此,结合地区科技金融发展水平评价区间,本研究选取2009—2017年连续9年披露研发支出情况、研发活动比较活跃的制造业和信息传输、软件和信息技术服务业A股上市公司为样本来源。剔除样本区间内处于*ST、ST状态,以及研发投资信息披露不全及数据异常的上市公司,最后得到1 102家上市公司的9 918个样本观测值作为分析样本,其中国有企业246家、非国有企业856家,数据来源于同花顺iFinD数据库。

由表3可见,企业研发投资强度的平均值为0.025 9、中位数为0.020 6,表明整体上看大部分企业年度研发投入低于平均水平,其中最大值为3.186 6、最小值仅为0,说明企业之间研发强度差异较大;地区科技金融发展水平的平均值为0.309 7,大于中位数0.264 1,且最小值为0.010 2、最大值为1,说明地区科技金融发展水平不平衡,存在地区、年度差异;研发投资强度和其他变量间的Pearson相关系数表明,现金流和科技金融发展都与企业研发强度存在正相关关系,且都在1%显著性水平下显著。这表明企业现金流水平、科技金融发展水平的提高都有助于增加企业的研发投资强度。

表3 样本主要变量的描述性统计结果

4 实证结果与分析

4.1 模型估计结果及分析

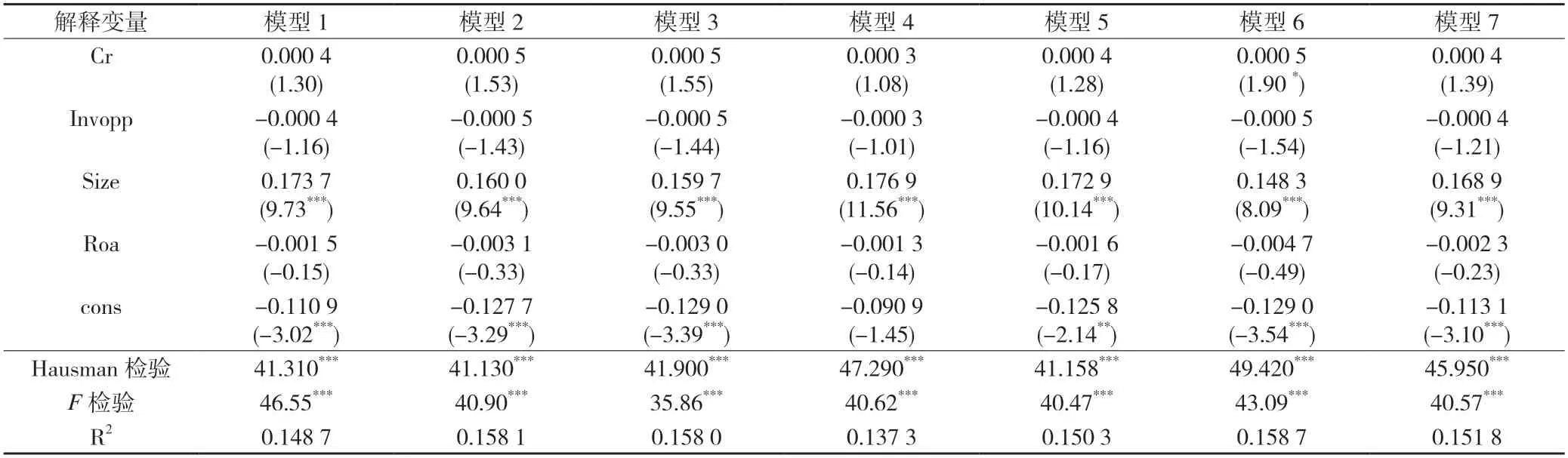

本研究分别对建立的面板数据模型采用混合OLS模型、固定效应模型、随机效应模型进行F检验和Hausman检验,检验统计量都在1%显著性水平下显著(见表4),因此,采用固定效应模型比较合理。从模型1至模型3的估计结果可以看出,内部现金流对企业R&D投资强度的影响系数分别为0.114 9、0.103 5、0.131 9,且都在1%的显著性水平下显著,这说明企业R&D投资对内部现金流敏感,存在研发融资约束;地区科技金融发展水平对企业R&D投资影响系数为0.106 4和0.112 8,也都在1%的显著性水平下显著,平均看来,地区科技金融发展水平的上升能够激发企业创新发展的积极性,促进企业进行R&D投资。以上分析结果和本研究的假设1相一致。但是,从模型3的估计结果看,科技金融发展水平和现金流的交互项系数为-0.100 9,但并不显著。不同于钱水土等[15]的研究结论,本研究结果显示区域科技金融发展水平的提高并没有显著减少企业研发投资对内部现金流的依赖,没有起到通过融资渠道缓解企业研发融资约束的作用。

为进一步检验不同科技金融主体发展对企业研发投资的作用,将模型2中的地区科技金融发展水平分别替换为科技银行发展、政府支持、科技资本市场发展和风险投资发展,得到模型4至模型7。由模型估计结果可以看出,科技资本市场和风险投资发展对企业研发投资的影响系数都为正,而且科技资本市场和风险投资发展都在1%显著性水平下显著,政府科技支持和银行信贷支持的影响都不显著。科技资本市场具有信息甄别和信息揭示功能,能前瞻性地引导市场资金流向科技活动比较活跃、具有潜在发展前景的企业,拓宽此类企业研发融资渠道,推动研发项目顺利进行。追求高风险、高收益的特点决定了风险投资是研发项目的积极投资者。银行相对于资本市场而言具有更高的风险厌恶程度,研发投资项目高投入、高风险而又缺乏抵押物的特点使银行缺乏对研发项目提供贷款的积极性[25]。政府科技支持对企业研发强度具有正向影响,但并不显著,这可能是因为政府科技支持对企业研发投资的作用具有两面性,一方面可以通过直接减少企业研发项目成本和释放研发项目具有良好投资前景的积极信号对企业研发投资产生正向激励效应,另一方面所有制偏向、要素扭曲和政府干预等制度约束会导致政府的科技支持对企业研发项目投资产生挤出效应[26]。

表4 样本企业变量固定效应模型参数估计结果

表4(续)

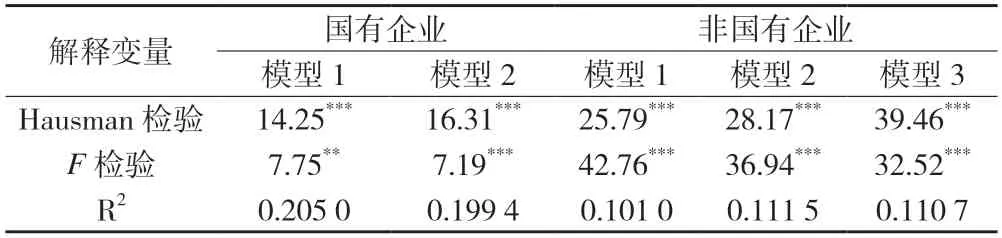

4.2 所有制差异分析

根据上市公司实际控制人性质,本研究将样本分组为国有企业和非国有企业,分别进行面板回归分析。由表5估计结果可知,非国有企业对内部现金流的敏感性明显高于国有企业,而且国有企业现金流的系数不显著,这可能是由于国有企业在中国经济中的特定地位使得其比非国有企业有更好的外部融资条件和渠道,特别是在政策性贷款及政府研发补贴方面更有优势,因此,其研发投资不必像非国有企业那样过于依赖内部资金;地区科技金融发展水平的提高对国有、非国有企业研发投入的提高都起到了积极推动作用,而且,非国有企业CF×Tecfin的系数为负,且在0.1显著性水平下显著,这说明科技金融发展水平的提高不但能够从外部创新环境上为企业营造良好的融资环境,促进非国有企业的研发积极性,而且确实能在一定程度上为非国有企业增加外部资金供给,减轻研发融资障碍。

表5 不同所有制样本企业变量固定效应模型参数估计结果

表5(续)

4.3 研发投资强度差异性分析——分位数回归分析

为了分析不同研发投资强度的企业对现金流的依赖程度差异和科技金融发展水平对企业研发投资的促进作用差异,本文进一步采用分位数回归进行分析。表6的结果显示,现金流和地区科技金融发展水平对企业研发投资的影响在各个分位数回归方程中均显著为正,且随着分位点上升,系数逐步增大,这表明研发投资强度越高的企业面临的研发融资约束程度越高;地区科技金融发展水平的提高对不同研发强度的企业都有显著的正向促进作用,并且对高研发强度企业的促进作用更强。研发活动密集企业本身的高风险特征使得企业研发投资外部融资存在更大的困难,为抵御外部融资约束,避免研发投资大幅波动或中断产生的高额调整成本,必然更依赖于企业内部现金流。同时,地区科技金融发展水平的提高,一方面使得研发活动活跃的高研发强度企业获得外部融资的渠道更加通畅,另一方面,不断完善的外部融资支持和金融服务为企业研发创新活动提供了更好的创新环境,能够进一步激发企业进行研发活动的积极性,促进企业研发投资水平不断提高。由现金流和科技金融发展水平交互项系数的估计值可以看到,地区科技金融发展水平的提高为企业带来的融资支持并不足以补充企业不断增加的研发投入,反而会增加高研发强度的企业对内部现金流的依赖。

表6 样本企业变量分位数回归参数估计结果

4.4 稳健性检验

鉴于当期研发投资强度和上1期可能存在一定的关联,忽略研发投资本身存在的惯性特征可能会导致模型估计结果和实际情况存在偏差,因此本研究将研发投资强度的滞后项Rdii,t-1引入表4中的模型1至模型7作为解释变量,得到动态面板模型1A至模型7A,并采用一步系统广义矩(GMM)方法进行模型估计。由表7模型估计结果可以看出,残差序列检验统计量AR(2)对应的P值都大于0.05,即残差项都不再存在二阶序列自相关。Hansen统计量所对应的P值也都大于0.05,不能拒绝“工具联合有效”的原假设。以上表明本研究所选取的工具变量及其滞后阶数是有效的,模型的一步系统GMM估计效果较好。其中,研发投资强度的1阶滞后项Rdii,t-1的系数都为正,且都在0.1显著性水平下显著,这说明研发投资强度存在惯性特征,企业研发投资行为存在延续性。考虑到研发投资强度的惯性影响后,现金流的系数都为正,除模型3A外都在0.01显著性水平下显著,进一步证实企业研发投资存在现金流敏感性;由模型2A估计结果可知,地区科技金融发展水平对企业研发强度的影响仍然为正,且在0.05显著性水平下显著。由模型3A估计结果可以看到,和前面估计结论类似,地区科技金融发展水平的提高没有起到显著缓解企业研发融资约束的作用,科技资本市场和风险投资仍然在0.1显著性水平下对企业研发强度具有正向显著影响,政府科技支持存在正向影响但还是不显著,但科技银行的影响和前面估计结果不同,在0.1显著性水平下存在正向影响。

表7 样本企业变量动态面板模型估计结果

表7(续)

5 结论与政策启示

提高企业研发投入、促进企业技术创新是推动产业结构调整,实现新旧动能转换的根本动力,科技金融作为科技创新领域的重要制度性安排,研究其对企业研发投入的支持效果及支持路径具有重要的现实指导意义。本研究在构建地区科技金融发展水平评价体系,利用主成分分析法对中国30个省(区、市)科技金融发展水平进行测算的基础上,以研发投资-现金流敏感性模型为基础构建面板模型对地区宏观科技金融发展水平对微观企业研发投资强度的作用进行实证分析。研究结果表明:(1)地区科技金融发展对企业研发投资存在正向激励作用,这种正向激励作用主要通过科技资本市场和风险投资发生作用,科技银行和政府科技支持没有起到显著的正向支持作用;(2)地区科技金融发展对国有企业的研发投资没有显著性影响,但对非国有企业研发投资活动具有显著的正向促进作用,并能够缓解非国有企业研发融资约束;(3)地区科技金融发展对高研发投资强度企业的研发投资促进作用更大,但研发投资强度越大企业面临的研发融资约束程度也越高。

上述研究结论的政策启示为:第一,科技金融体系作为引导金融资源向科技创新领域配置的制度性安排,在激励企业研发投入、促进企业可持续成长方面起到积极的推动作用,因此,建立健全科技和金融结合机制,完善科技金融体系建设,引导金融系统资源向科技创新系统流动,应作为促进企业科技创新的一项重要制度举措,长期保持稳定。第二,进一步促进科技资本市场的多层次和多元化发展,为创新型、创业型和成长性企业提供更加多元的外部融资渠道和有效的融资机制,对风险投资项目给予适当的政策支持和税收优惠,积极发挥风险投资在企业研发活动中的长期作用。