多管齐下 合理配置

2020-08-09史文洁

史文洁

60 岁的资深财务人员老赵先生,于今年退休之际接受了公司的返聘,从业 40 载,夫妻两人略有积蓄,过着有房有车无贷的小康生活。

合理的资产配置是影响家庭整体收益的关键因素,什么样的家庭资产配置方案适合老赵家庭呢?分析表明,老赵家庭的资产配置不够理想,应考虑减少高风险资产所占比例,慎重选择保本、稳健型理财产品,多管齐下,合理配置、组合家庭资产。

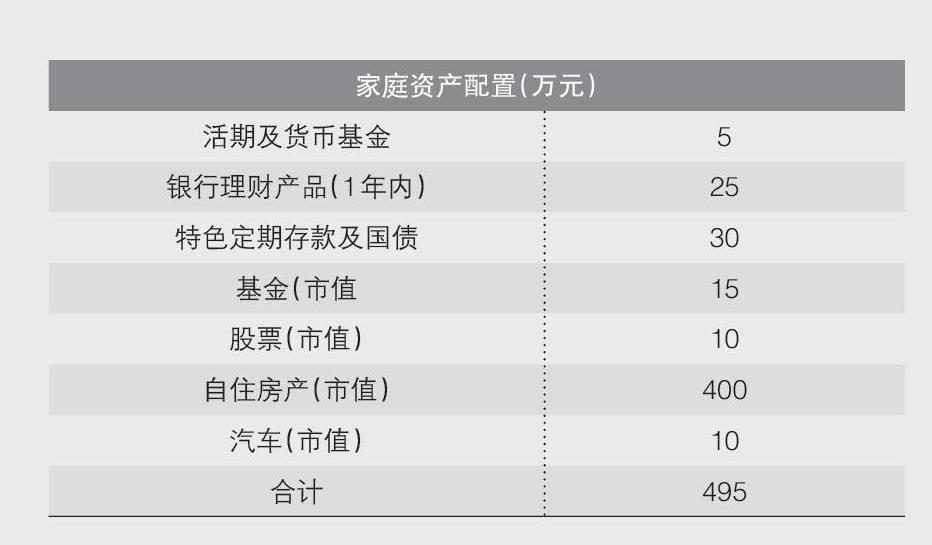

一、紧急备用金老赵目前有活期及现金5万元,建议这部分资金可以投资活期存款、货币基金或余额宝等流动性高的产品,这样既保持了高流动性,又能提高资金收益。

二、投资规划对于老赵来说,由于其家庭已有 50 万元投资于股票、基金类资产,我们认为从资产配置的角度来说,高风险资产占比过高,可以调整部分资金配置一些保本、稳健型的理财产品。

三、保障规划老赵夫妻除了普通医保外,未配置任何商业保险,家庭的保障明显不足,万一有意外事故或重疾发生将会严重影响家庭生活。

因老赵夫妻年轻时无保险意识,未配置任何商业保险,而健康险有年龄限制,且随着年龄的增长,所需要缴纳的保费也随之增加,加之老赵患有慢性病,诸如重疾、定期寿险、终身寿险都可能被加费承保、除外承保或拒保。

故对于老赵而言,因健康问题无法购买重疾险,可以替换为防癌险,另外可以选择配置一份意外险来抵御将来意外伤害可能带来的风险。

四、养老规划

1. 利用基金定投为养老规划添砖加瓦

基金定投就是在固定期限投资固定金额,其最大的优势在于:在时间复利效应下,摊低了投资成本。如果老赵家庭从现在开始从每月结余资金中拿出3000元,做3个定投计划,每个计划每月投资1000元,用于夫妻俩的养老。按照10%的年复利计算,那么在15年后,养老金将积累到125万元。

2. 利用现有房产规划养老生活

儿子一家在外地工作、生活,无法时时照顾老两口。如日后老赵夫妻年事渐高,可选择入住养老社区颐养天年,相关费用以租金+退休金支付。现在越来越多的养老社区集居家生活、美食餐饮、医疗护理、文化娱乐、健身运动等全方位的服务与功能于一体。这样老赵夫妻既可以和同龄人一同社交,摆脱住在自家时的孤独感受,又可以减轻儿子照看的压力。

针对上述的情况,结合退休家庭的风险承受能力,我们提出如下的资产配置调整建議:

(作者系中国建设银行上海浦东分行私人银行中心经理)