争辩市场底部

2020-08-09张学庆

张学庆

市场担心海外疫情依然存在极高不确定性,但疫情对经济的影响趋势是边际改善。

A股市场正处于财报季。

“近期市場风格将由第一阶段‘杀估值转向第二阶段‘杀业绩,真正具备业绩支撑的标的将不会再被错杀。当前板块估值合理偏低,建议投资者重视具备基本面支撑的优质龙头。”中泰证券表示。

小标题:业绩双增

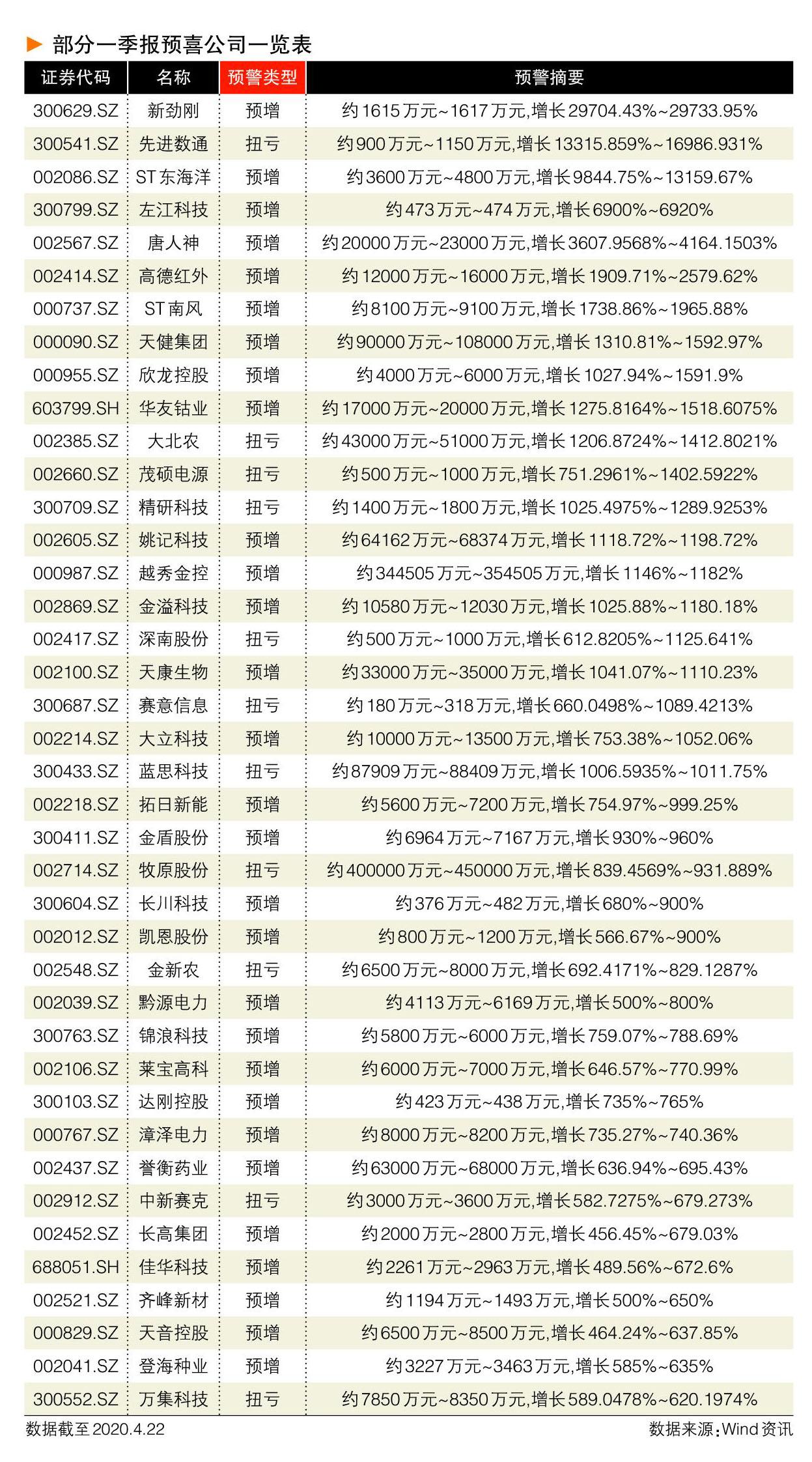

数据显示,截至4月21日,沪深两市共有221家公司公布了一季报,其中103家业绩出现正增长,占比不足50%。

虽然在疫情影响下,超过一半的公司业绩下滑,但是其中至少有50多家公司实现了2019年年报和2020年一季报净利润同比双增长。如,开尔新材、辉煌科技、普利特、金山股份和拓维信息等5家公司均实现2019年年报和2020年一季报净利润同比双翻番。

从行业来看,双增长股主要集中在医药生物、化工、计算机和电子四大行业。在直接受益于疫情的科技成长领域中,医药领域较为明显,云经济也有所体现。

中泰证券指出,资金都是逐利的,外资的流入流出从根本上取决于基本面与估值,核心资产向好的基本面没有因疫情冲击而发生改变,消费升级、品牌集中仍将驱动行业行稳致远,当前只是向上大周期中的小周期波动。

底部来临

目前对于底部的时间判断市场分歧比较大。除了对疫情的担忧,机构还在担心后疫情阶段经济复苏的进度拖累A股,这也解释了为什么一季报超预期的科技股并没有出现明显反弹。

市场原本预期一季度是盈利底,二季度会出现显著反弹,但是跟全球产业链相关的行业由于订单问题,二三季度业绩可能也不乐观,所以在没有明确盈利底预期的情况下,静态估值低也没办法成为安全垫。

民生证券表示,A股已经探明底部,一次是2月4日中国疫情底2685点,一次是全球流动性底2647点。从国内盈利看,未来一个月伴随部分中报预告出炉和欧美逐步复工,A股可能逐步走出底部。

而中长期向上的动力一是来自流动性宽松和股债利率极端情形下的配置压力,在全球主要央行超低利率环境下,长期资金只能向权益市场要收益。二是疫情后经济的复苏,疫情前全球经济在2019年四季度迎来底部,疫情中断了这一周期性复苏趋势,疫情结束后,全球经济将重回上行周期,而全球货币和财政的宽松环境将使得这一周期异常强劲。

目前来看,二季度业绩环比改善也是确定的。即使是跟海外产业链强相关的行业,最晚到二季度会是业绩底,因为欧美现在都在考虑5月复工。股市的反弹一定会领先盈利基本面,所以即使二季度是盈利底,那么市场底也并不遥远了。

确实,市场担心海外疫情依然存在极高的不确定性,但与市场一致预期不同的是,安信看到的是极高的确定性:人类会学习会调整会进步,因此无论新冠病毒存在多久,新冠疫情对经济的影响趋势是边际改善。

安信证券认为,A股市场的盈利、流动性与情绪都将呈现改善趋势。内需才是中国经济核心。一季度内需处于类停摆阶段,形成了经济底,而对应上市公司盈利的一季报也正在得到消化。从一系列宏观领先指标和中观高频数据看,中国经济基本面正处于环比改善趋势,且延续性较强。情绪伴随着疫情期海外风险的快速释放,最恐慌时候已经过去,对应着国内各项政策有序加码,经济数据呈现边际改善,风险偏好从低位逐步修复,对应着估值的修复与扩张趋势。在这贴现率下行过程中,市场逐步重拾其预期将更代表未来的方向,中长期盈利趋势与空间占优的科技成长股预计表现将再次领先。

资金入场

中信证券认为,A股的底部拐点已经确认,上涨的共识将逐步凝聚:欧美疫情“二阶拐点”基本明确,国内基本面底部也已明确,国内政策力度不断强化。部分场外资金入场的顾虑会进一步降低,资金入场共振将驱动A股强势上行。

疫情和“美元荒”缓解后,全球资金再配置进程已经全面开启,EPFR数据显示,新兴市场跨境资金流出有所改善,其中A股在新兴股市中相对优势明显。

短期来看,稳定的人民币汇率环境和基本面“回补”会持续吸引外资回流。展望中期,中国得益于有效的疫情控制、庞大的市场规模、稳定的主权信用、更依赖内需的经济结构,资本市场在本轮全球资金再配置过程中的权重会系统性提高。“美元荒”缓解后,海外资金的再配置已重启半个月,而一季度基本面数据落地后,国内资金的再配置也将重启。

除了外资外,今年以来,各类产业资本,尤其是国有资本、险资对140家左右上市公司进行了举牌增持,行业上集中在科技与低估值板块,究其原因,既有国企对民企纾困的因素,也有横向、纵向并购提升综合竞争力的需求,更有不少增持方是专注科技类公司的产业基金,以及互联网公司的业务延伸。

在股价调整和疫情影响的业绩压力下,流动性好的公司主动回购。而在再融资新规下,定增的定价弹性变大,仅近两个月,A股就已推出224项定增方案,其中锁价项目101个。

经济数据公布后靴子落地,也并未对市场产生负面冲击。从公募基金角度看,已经重新确定基本面基准,预计未来更多的是发生结构风格的变化,减仓的概率不大。

另外,配置型需求增加,主题和行业类ETF的申购近期回暖,越来越多银行理财子资金和险资都更倾向于以ETF和FOF等工具配置A股。未来ETF净申购也能为A股带来增量资金。

不仅公募基金带来资金进场,私募基金最新仓位水平65.2%,处于近5个月最低水平,龙虎榜游资席位买入量也在增加,这两类资金对流动性与市场情绪相对敏感,在政策利率调整和市场利率偏低的环境下,未来有较大加仓空间和意愿。受疫情影响,国内居民部门部分消费计划暂时搁置,被动储蓄和预防性储蓄提高,3月居民储蓄大增2.37万亿元,同比增长13%。

另外,低利率环境下,理财产品预期收益率下行,货币基金和余额宝的收益率也在降低;居民储蓄需要寻找出口,权益资产的配置吸引力会持续提升。

3条主线

中信证券建议紧扣资金轮动,关注3条主线。

首先,密切关注政策后续催化下,前期相对滞涨的基建板块。其次,从科技板块龙头中寻找弹性板块,重点关注5G、云计算、新能源车等主线。再次,坚持以海外业务收入占比低、上游供应链/原材料不依赖于进口、全年业绩确定性较强的内需驱动组合为底仓。

中泰证券看好核心白酒企业,这些企业仍处于景气的通道中,名酒对应2020年估值大多在20~25倍,利率下行大背景之下可享受确定性溢价,近期外资波动正是国内资金拿回定价权的最好时刻,重点看好贵州茅台、五粮液、泸州老窖、顺鑫农业等;积极布局古井贡酒、口子窖、今世缘、山西汾酒等标的。食品持续重点看好双汇发展、三全食品、伊利股份、中炬高新、涪陵榨菜、绝味食品、安井食品、天味食品、汤臣倍健等。