数字金融促进中小企业技术创新的路径与异质性研究

2020-08-06聂秀华

聂秀华

摘 要:在传统金融模式下,融资约束制约了中小企业的技术创新投入,数字金融可以缓解企业融资约束,进而促进中小企业技术创新。采用2014—2018年中国中小板及创业板上市公司数据的分析表明:数字金融发展比传统金融发展更有利于中小企业技术创新投入的增加;融资约束在数字金融促进中小企业技术创新过程中具有显著部分中介效应,缓解融资约束是数字金融促进中小企业技术创新的主要路径;对于传统金融模式下受融资约束越强的中小企业(高技术产业中小企业、非国有中小企业),数字金融的技术创新促进效应越显著,进一步说明缓解融资约束是数字金融促进中小企业技术创新的主要路径;在制度环境质量较好、经济发展水平较高的地区,数字金融对中小企业技术创新的促进效应也较大。此外,数字金融的使用深度和数字化程度正向影响中小企业技术创新投入,但覆盖广度的影响不显著,单纯的数字金融使用数量增加并不能有效缓解中小企业的融资约束。因此,应积极推进数字金融高质量发展,致力于缓解和消除传统金融模式下的融资约束;改善制度环境,推进经济高质量发展,充分发挥数字金融促进技术创新的作用。

关键词:数字金融;中小企业;融资约束;技术创新;大数据;数字化技术

中图分类号:F832.4;F276.3 文献标志码:A 文章编号:1674-8131(2020)04-0037-13

一、引言

经济全球化推进了世界经济的广泛联系和交流,也加剧了国际竞争,技术创新日益成为各国寻求经济可持续发展的新动能[1]。当前,中国经济发展面临增速下滑、动力不足、结构失衡等一系列难题,必须抓住新一轮科技革命和产业变革的历史机遇,以技术创新驱动经济社会高质量发展。技术创新具有自我强化的推进机制和演化特征,新技术尤其是颠覆性技术的应用不但直接提高社会生产力,而且可以促进新的技术创新。比如人工智能、大数据、云计算、物联网、区块链等,在快速提高生产效率和经济效益的同时,也推动着新一轮科技革命的蓬勃发展。企业是技术创新的核心主体之一,因而,更好地利用新技术促进企业技术创新成为现实的样态、政策的目标和研究的热点。

企业技术创新的动力来源于可持续发展的要求和利益最大化的诉求,然而现代技术创新需要一定的创新基础(如创新能力、人力资本、科研设备等)和先期投入,企业的技术创新可能面临基础瓶颈和融资约束。尤其是对于中小企业来讲,一方面技术创新的基础不如大型企业,在技术创新过程中需要有大量且持续的资金注入,另一方面也面临更高的融资约束[2-3]。由于中国传统金融体系结构的限制和中小企业自身特征的影响,融资约束历来是制约中小企业技术创新顺利进行的绊脚石。而数字金融的出现为解决中小企业融资约束难题提供了希望和路径。简单地讲,数字金融就是利用大数据、互联网及信息技术手段改进传统金融服务业态的新一代金融服务。数字金融可以通过服务的便捷化和门槛的降低大幅度提高金融服务的普惠性,还可以通过对数据的分析和审核有效降低信息不对称程度,理论上讲无疑是缓解中小企业融资约束的一条有效路径。然而,实践中数字金融的发展是否通过降低融资约束有效促进了中小企业的技术创新,还有待验证。

通常以2004年支付宝账户体系上线作为中国数字金融发展的起点,短短十几年时间,围绕数字金融的研究方兴未艾。总体来说,该领域的研究大体可以归为三类:一是对数字金融的发展、影响因素、风险识别与监管等进行理论分析和探讨[4-10];二是对数字金融发展状况进行量化测度[11-14];三是对数字金融产生的经济社会影响进行实证检验,包括经济增长、消费需求、创业活动、银行行为、减贫效应、缩小城乡收入差距等方面[15-24]。总体来看,关于数字金融影响微观经济体技术创新的研究尚显不足。有鉴于此,本文对数字金融促进中小企业技术创新的路径展开研究,同时基于企业异质性(产业特征和产权属性)和地区异质性(制度环境质量和经济发展水平)探究数字金融对不同类型、不同地区中小企业技术创新促进效应可能存在的差异,在此基础上,采用2014—2018年中国中小板及创业板上市公司的数据进行实证检验,以期拓展关于金融发展与技术创新关系的理论研究和经验分析,并为进一步促进数字金融发展及中小企业技术创新提供政策参考。

二、理论机制与研究假设

中小企业的先天劣势使其技术创新经常遭遇高调整成本、高融资约束的双重困境。实际上,融资约束的产生也与传统金融的体系结构和服务模式有关, 一方面由于对银行体系过度依赖而融资渠道单一,另一方面技术创新活动信息的非公开性及创新结果的不确定性带来的信息不对称加剧了逆向选择和道德风险。作为一种高效率、普惠性的全新金融服务模式,数字金融为解决中小企业技术创新的融资约束问题带来了新契机。

1.数字金融对中小企业技术创新的促进及其路径

数字金融通过运用移动互联网、云计算和大数据等手段,与传统金融服务相结合,具有高效率、全方位、更强的客户触达能力以及地理穿透性等优势,旨在构建一个可持续的普惠性金融体系,能夠为弱势群体及中小企业提供系统、便捷的金融服务支持。综合来看,数字金融主要可以通过以下路径缓解中小企业的融资约束,激励中小企业增加技术创新投入,从而促进其技术创新活动的开展和创新水平的提升。

一是降低金融服务门槛,拓宽融资渠道。中小企业往往具有发展规模小、经营不稳定、资质担保价值低、缺乏信用审核记录等特征,而技术创新活动通常对资金投入具有量大、持续、稳定等要求,这使得中小企业的技术创新融资项目较易被排斥在传统正规金融服务的门槛外。而数字金融可以通过数字化技术以相对较低的成本为中小企业等“长尾”客户群提供高品质的金融服务。具体来说,一方面,数字金融打破了传统金融服务容易受基础设施和地理距离等硬件条件的约束,扩大了传统金融服务的覆盖度,也降低了获取金融服务的门槛;另一方面,随着数字金融使用深度的延展,中小企业可以借助其多样化服务模式多维度拓宽融资渠道,从而缓解技术创新项目的融资约束,增加技术创新的资金投入。

二是降低融资成本,防范信贷风险。一方面,以银行为代表的传统金融机构在对中小企业技术创新融资项目进行贷款时,为保护债权人利益以及防止呆账、坏账等信贷风险等往往需要经过繁琐且漫长的审核流程,不可避免带来高运作成本,不仅拉长融资周期,也使得融资成本高企。另一方面,传统金融机构通常借助相对健全的基础设施建设和较密集的网点设置提高金融服务的覆盖度,而数字化技术的应用以及受众对金融服务更高品质的需求,使传统的金融服务拓展模式遭遇前所未有的瓶颈和成本约束。相比之下,数字金融利用其极强的地理穿透性和先进的大数据、云计算、互联网等技术,从根本上颠覆了传统金融服务模式。以信贷业务为例,信贷申请者利用移动客户端借助网贷平台即可实现在线信用贷款,有效降低了金融机构的服务成本和信贷申请者的时间成本。云计算参与成本仅为传统IT服务成本的十分之一,不仅能在传统金融服务领域中发挥更强的专业优势,且其强大的信息筛选和风险甄别功能可以有效降低传统借贷活动中的信息不对称问题,进而缓解中小企业在技术创新的融资约束。

三是构建征信体系,提高融资效率。“大、智、移、云”等先进的数字化技术倒逼传统金融服务模式发生彻底变革,中小企业因为其抵押资质差、信息披露程度低等特质而被银行等传统金融机构拒之门外的状况得到明显改善。在数字金融模式下,中小企业被置于大数据、云计算的互联网系统框架中,贷方机构通过搜集、分析、整合目标客户的历史交易记录以及深入剖析、计算、预估创新项目的市场价值,不仅可以为目标企业或融资项目搭构一个多维度信用评价体系,缓解信息不对称程度,避免规模化歧视,而且也能更方便地对中小企业客户进行资质审核,简化审批流程,进一步降低融资成本,提高金融资源配置效率。此外,数字化技术也为贷方机构对资金使用及项目运行情况的监督和追踪提供了便利和保障。在此基础之上,中小企业的融资约束得以缓解,技术创新项目有更大概率获得融资贷款,进而技术创新投入持续增加,技术创新水平不断提高。

基于以上分析,本文提出如下假设:数字金融发展水平的提高会促进中小企业技术创新投入的增加(H1-1),数字金融主要通过缓解融资约束的路径来促进中小企业的技术创新(H1-2)。

2.企业异质性的影响

数字金融通过缓解融资约束促进中小企业增加技术创新投入,而不同类型的企业面临的融资约束是不同的,因而这种促进效应对于不同的企业具有异质性。这里主要从产业特征和产权属性的角度对高技术产业中小企业和国有中小企业进行分析

从产业特征来看,相比于非高技术产业,高技术产业的中小企业具有更强的技术创新融资动机,但又面临更强的传统金融融资障碍。高技术产业中,技术创新项目在企业营业收入中的占比较大,资金需求较强,加上高技术创新项目通常比一般技术创新项目投入更多、风险更大、持续时间更长,因而中小企业仅依靠内部融资难以满足技术创新项目的资金需求,具有较高的外部融资需求。然而,中小企业自身的高信贷风险等特征以及高技术创新项目的“高投入、高风险、高回收期”特点均与传统金融机构坚持的“安全性、流动性、盈利性”等贷款发放准则相抵触。数字金融的出现一方面破除了传统金融机构信贷审批指标过于单一化的弊端,另一方面通过数字化信息监测可以多维度、全时段掌握信贷资金流向,很大程度上解决了信息不对称问题。此外,数字金融将高技术创新项目置于市场价值评测网络中,模拟预估其创新价值,有利于资质较差但项目创新价值较高的企业获得信贷资金支持,从而进一步优化金融资源配置效率。

从产权属性来看,相比于国有企业,非国有中小企业有更强的融资需求,但也面临更强的传统金融融资障碍。由于国有企业的产权特征,其可能获得相对更多的政府财政支持,并可以较便捷地从传统正规金融机构获取技术创新项目融资。而非国有中小企业较少获得财政支持,且与传统金融机构之间由于较少直接接触而信息不对称程度更高,并可能受到所有制歧视,因而其面临的金融约束也较强。数字金融模式下,金融机构收集客户征信数据的渠道并不主要是通过直接接触,更多的是基于大数据通过及时、高效的数据挖掘来获取客户的多维度信息,并通过搭建信用评价体系等保障数据的准确性,进而可以有效解决信息不对称问题。同时,相比于国有中小企业,非国有中小企业会将融资可能性更多地投射到由数字金融搭建的多元化借贷市场中,而数字金融灵活度高、体量小、包容性强等特点与非国有中小企业技术创新项目融资需求快、频率高、持续性等特征也更相契合。国有企业则可能因受体制机制约束而对数字金融带来的便利和渠道反应较弱或较为迟缓,导致数字金融对其技术创新的促进作用发挥不充分不及时。

基于以上分析,本文提出如下假设:与非高技术产业的中小企业相比,数字金融对高技术产业中小企业技术创新的促进效应更为显著(H2-1);与国有中小企业相比,数字金融对非国有中小企业技术创新的促进效应更为显著(H2-2)。

3.地区异质性的影响

数字金融的形成和发展需要一定的社会经济条件,并受地方政府政策的影响;中小企业的融资需求和技术创新行为也会受到宏观经济环境及相关政策的影响。因此,地区间资源禀赋、经济社会发展水平、制度环境等方面的差异不仅会使各地数字金融的发展具有异质性,而且也会导致数字金融对中小企业技术创新的促進效应表现出显著的不同。这里主要从制度环境和经济发展水平两个方面分析地区异质性对数字金融促进中小企业技术创新的影响。

从地区制度环境来看,发展数字金融和促进技术创新都是当前经济社会发展的必然趋势,好的制度环境不但会推动其各自的发展,还会促成其协同进步,以技术进步推动数字金融发展,以数字金融发展为技术创新提供更多资金支持。制度环境的好坏与地区金融体系、金融市场、金融中介的发达程度以及中小企业的成长性密切相关。改革开放以来,随着社会主义市场经济体制的建立和完善,中国各地的制度环境质量总体向好。但是由于各地区在经济发展水平、开放程度、社会治理等方面不尽相同,制度环境也呈现出地区差异性。在制度环境较好的地区,数字金融的发展会较为顺利,相关制度的同步化、规范化可以降低数字金融的市场风险,并有效保障借贷双方的权益,有利于数字金融服务的全方位延展。同时,相对健全、稳定的制度环境可以促进中小企业的技术创新行为,并提高其技术创新项目融资的可得性。

从地区经济发展水平来看,经济发展与金融发展和技术创新是相互促进的,经济发展水平较高的地区,往往金融体系较发达,技术创新水平较高,微观经济主体的创新需求和创新能力也较高,因而会形成金融机构积极发展数字金融、中小企业积极开展技术创新以及数字金融积极为中小企业技术创新服务的良好局面。而在经济发展水平较低的地区,经济主体可能无法承担数字金融萌芽、延展所需要的资源支持,其金融发展的滞缓性也无法满足作为“长尾”用户的中小企业的技术创新融资需求。在经济发展较好的地区,丰裕的资金支持、高水平科研团队的集聚等为数字金融的萌芽、发展提供了良好条件,也为中小企业的技术创新提供了智力支持、资源保障。因此,经济较发达地区的中小企业技术创新融资动机更强,而数字金融的发展则会增强中小企业技术创新融资的可得性。

基于以上分析,本文提出如下假设:与制度环境质量较差地区的中小企业相比,数字金融对制度环境质量较好地区中小企业技术创新的促进效应更为显著(H3-1);与经济发展水平较低地区的中小企业相比,数字金融对经济发展水平较高地区中小企业技术创新的促进效应更为显著(H3-2)。

三、模型设定、变量选择与样本数据

由于研发投入和技术创新可能存在惯性特征,为避免回归结果能出现内生性偏误,在模型中加入被解释变量的滞后项。同时考虑到数字金融影响企业技术创新可能存在滞后性,为缓解反向因果关系等的影响[25],建立如下基准线性回归方程:

RDit=α0+α1RDit-1+β1FintechIndexit-1+∑γjcontroljit-1+yeardummy+industrydummy+εit

其中,i表示企业,t表示年份,RD为企业技术创新投入,FintechIndex为数字金融发展水平,control j为控制变量,yeardummy和industrydummy分别为年份和行业虚拟变量,为随机误差项。

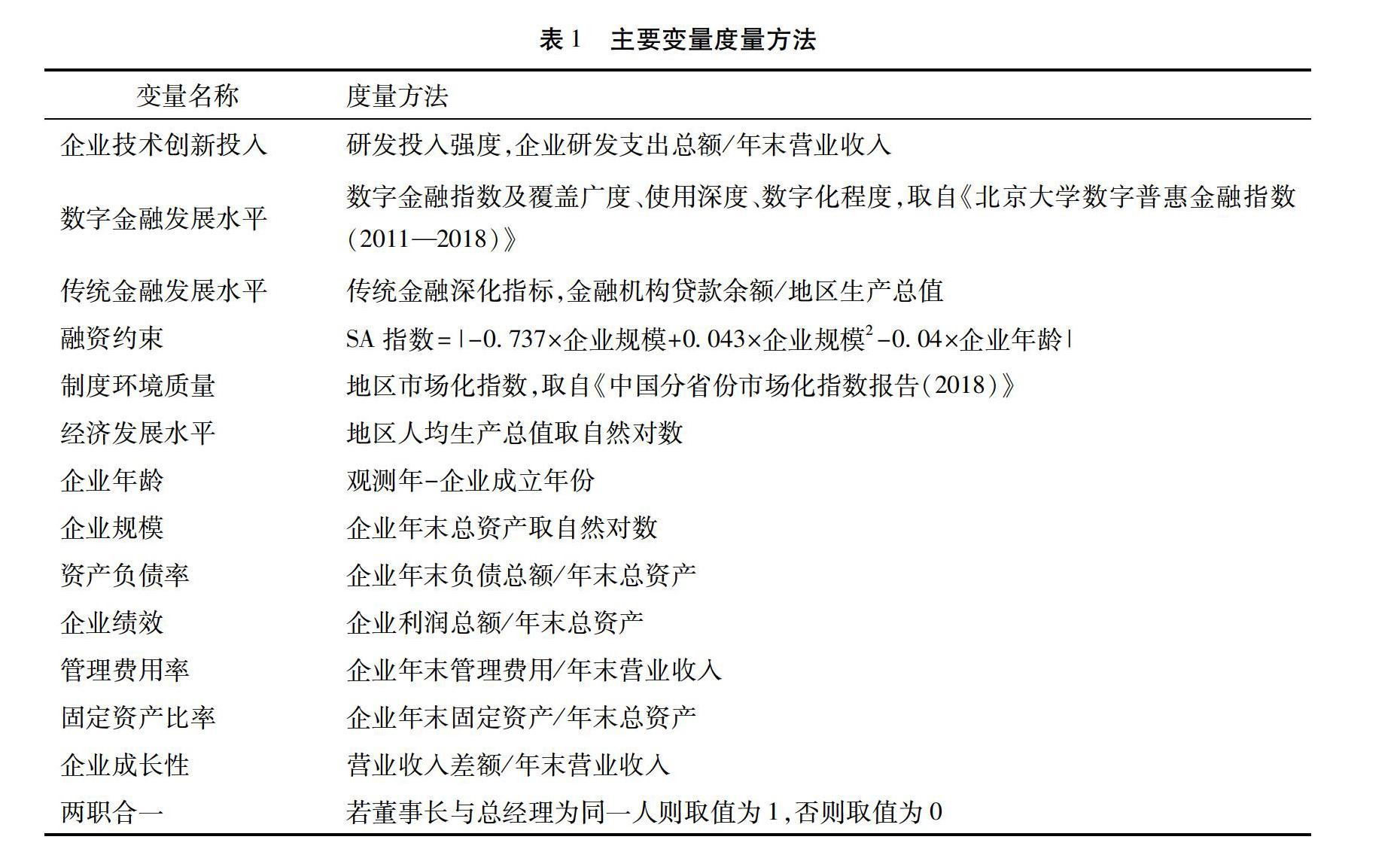

根据前文的理论分析,数字金融主要通过缓解中小企业的金融约束来促进其技术创新,该作用的直接表现就是企业研发投入的增多,因而被解释变量“企业技术创新投入”选择用“研发投入强度”来衡量。解释变量“数字金融发展水平”采用《北京大学数字普惠金融指数(2011年—2015年)》和《北京大学数字普惠金融指数(第二期,2011—2018)》提供的省级层面“数字普惠金融指数” 该指数由北京大学数字金融研究中心编制,其采用大数据技术从多个维度刻画中国数字金融发展水平,全面反映数字技术助力金融服务的总体发展和变化趋势。 (以下简称“数字金融指数”)及其“覆盖广度”“使用深度”和“数字化程度” “覆盖广度”反映数字金融依托互联网技术的地理穿透性,“使用深度”反映数字金融的实际使用情况,“数字化程度”反映数字金融的便利性和低成本等优势。 三个维度的分指数来衡量。同时,为比较数字金融与传统金融促进中小企业技术创新的作用,采用“金融深化”指标衡量“传统金融发展水平”。中介变量为“融资约束”,借鉴鞠晓生等(2013)的做法[3],采用SA指数来衡量。地区调节变量包括“制度环境质量”和“经济发展水平”,用“地区市场化指数”作为“制度环境质量”的代理变量 数据来源于王小鲁和樊纲编制的《中国分省份市场化指数报告》,市场化指数包括法律制度环境、产品市场发育、政府与市场、非国有经济发展、技术成果市场化等五个维度,能综合反映各地区市场化水平,并常被用于评价地区制度环境质量。其中2017、2018年的缺失值数据以2016年相应数值进行填充。 ,“经济发展水平”采用对数化的“地区人均生产总值”衡量。控制变量为企业层面的特征变量,包括“企业年龄”“企业规模”“资产负债率”“企业绩效”“管理费用率”“固定资产比率”“企业成长性”。此外,参考谢绚丽等(2018)的研究[19],选取“互联网普及率”作为“数字金融指数”的工具变量 一方面“互联网普及率”与数字金融的发展息息相关,另一方面其与企业技术创新投入并无直接关联,因此从理论讲“互聯网普及率”适合作为“数字金融指数”的工具变量。“互联网普及率”数据来源于《中国互联网络发展状况统计报告》。 。主要变量的度量方法及来源见表1。

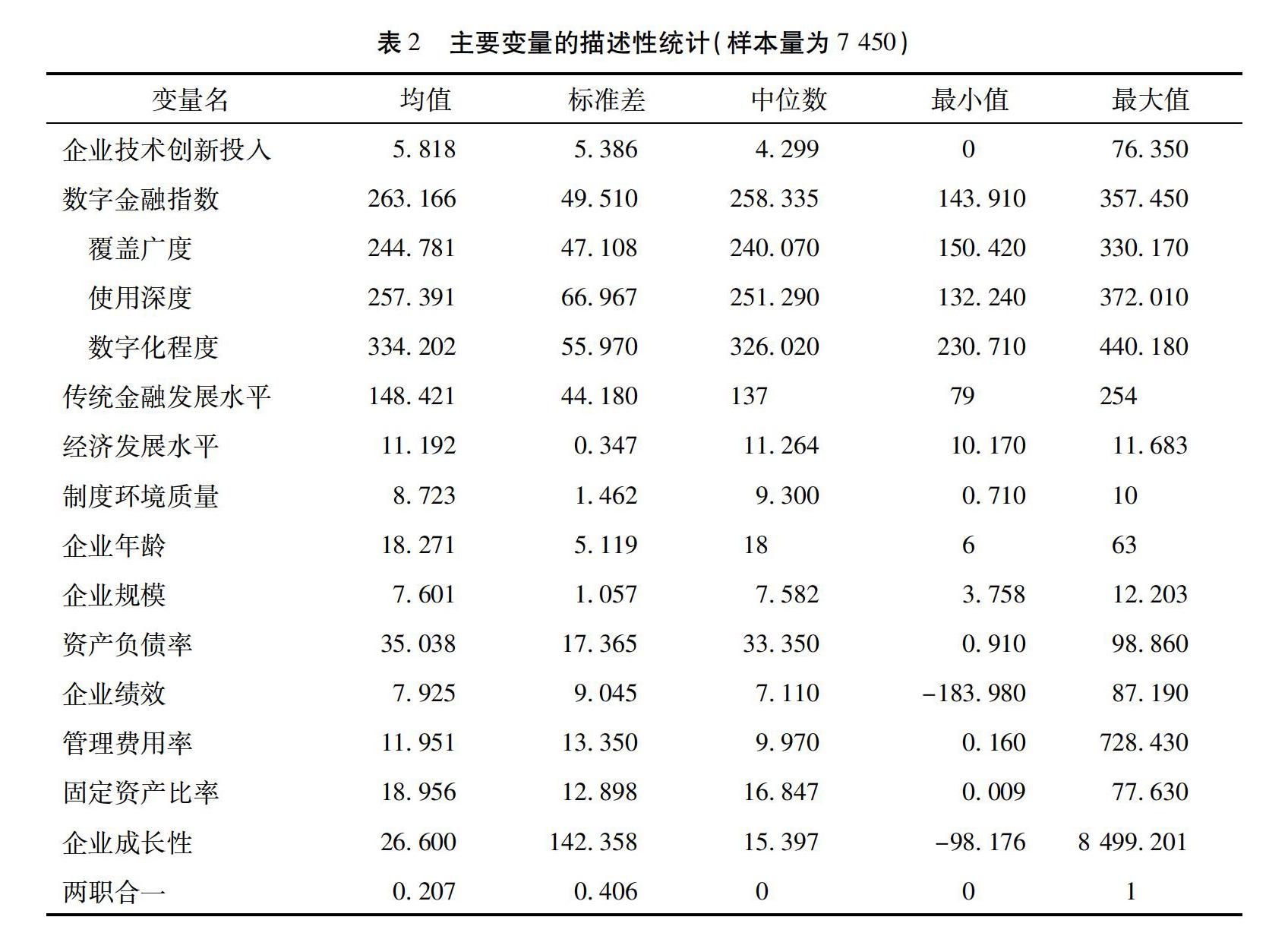

本文的研究样本为2014—2018年中国中小企业板和创业板的上市公司,参照Khurana等(2006)以及余明桂等(2019)的做法[26-27],剔除以下公司的数据:金融类上市公司,2014—2018年成立的公司,*ST、ST、PT的公司,资产负债率大于1、小于0的公司,所有者权益为负的公司,关键指标缺失或异常的公司。此外,若公司名称相同但代码不同,或者公司代码相同但名称不同,根据其办公地址所在省份、邮政编码等基本信息进行辨识,若为同一家公司,则进行剔除。除“数字金融指数”及其分维度指数和“市场化指数”外,区域层面指标的数据来源于国家统计局,企业层面指标的数据则来自万德数据库。按照企业办公地址所在地进行地区与企业层面数据的匹配,并对主要变量数据进行1%以下和99%以上缩尾处理,各主要变量的描述性统计见表2。

四、实证分析结果

为缓解内生性问题的影响,本文使用GMM方法对基准模型进行检验。 由于系统GMM估计能够克服差分GMM估计存在的“弱工具变量”问题[28],并且一般情况下系统GMM估计的两步法优于一步法,因此采用两步系统GMM法进行估计。

1.数字金融发展对中小企业技术创新投入的影响

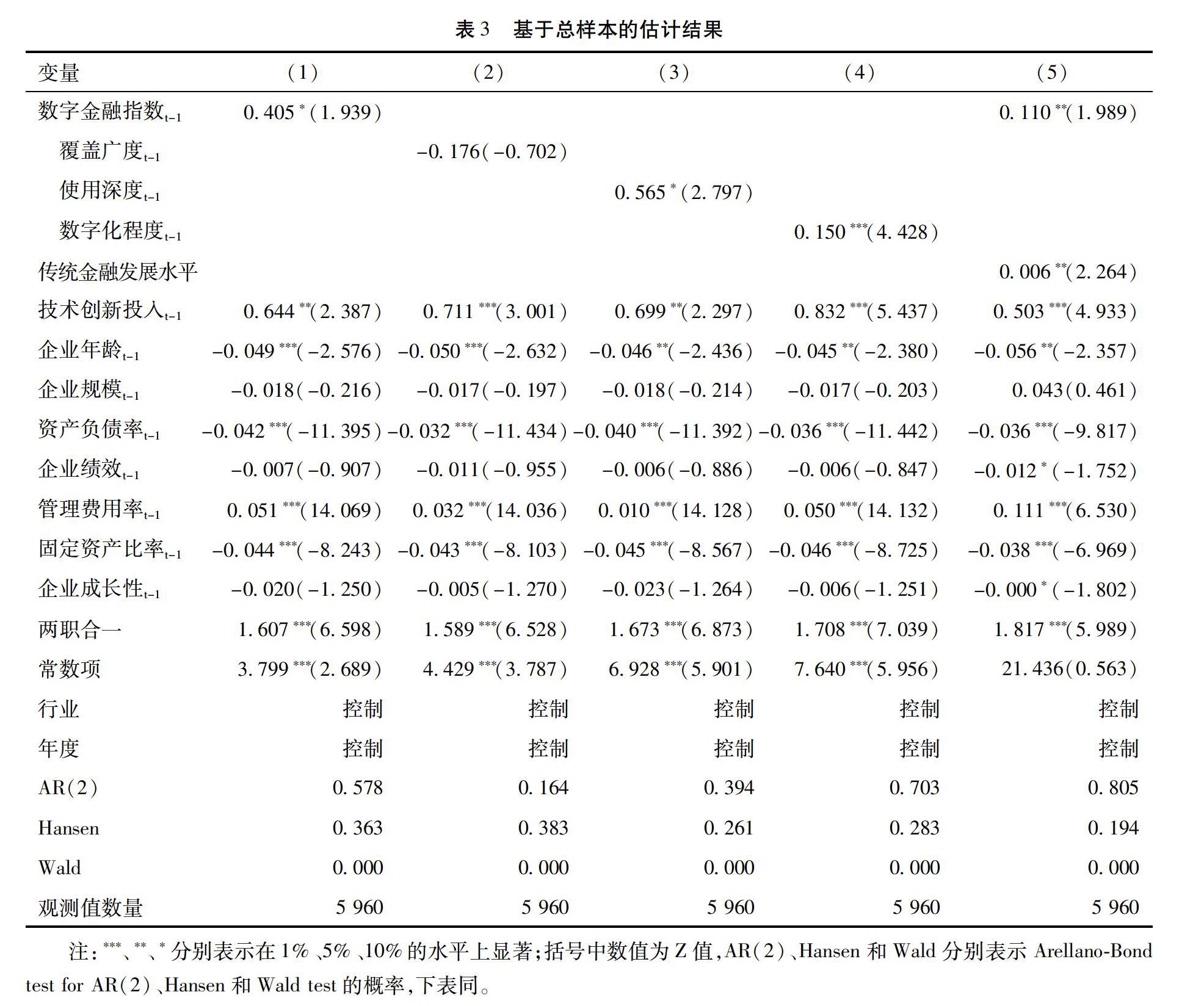

表3报告了基准模型的估计结果。AR(2)的P值均超过10%的显著性水平,表明随机误差项不存在二阶序列自相关;Hansen检验的结果不拒绝工具变量不存在过度识别的原假设,表明模型中工具变量有效;Wald检验的P值也显示模型整体高度显著。因此,总体来说,基于总样本的动态面板两步系统GMM估计结果是可信的。此外,被解释变量滞后一期项的系数均在1%的水平上显著为正,表明中小企业的技术创新投入具有持续动态变化的特征。

分析结果显示:列(1)“数字金融指数”的系数在10%的水平上显著为正,列(2)“覆盖广度”的系数为负但不显著,列(3)和列(4)“使用深度”和“数字化程度”的系数在1%的水平上显著为正。总体上看,数字金融的发展水平与中小企业的技术创新投入显著正相关。其中,数字金融使用深度和数字化程度与中小企业技术创新投入显著正相关,但数字金融覆盖广度与中小企业技术创新投入没有显著相关性。因此,数字金融可以通过较高的金融服务延展性 数字金融使用深度的延展可以为中小企业提供更加多元化、精准化、市场化的服务,如信息咨询、融资战略指导以及项目市场化、可行性分析等,切实提高资金使用效率和创新效率。 和数字化技术的应用 “大、智、移、云、区”等先进互联网数字技术的应用不仅能缓解中小企业在传统借贷活动中的资质审核困境,而且使金融机构能对借贷资金的使用状况进行实时、准确、低成本的监控,降低信息不对称程度。 降低中小企业融资成本,拓宽其技术创新的融资来源,进而促进中小企业技术创新活动。但数字金融覆盖广度的增加并未对中小企业技术创新投入产生显著影响,原因在于“覆盖广度”指标只反映了数字金融的“账户覆盖率”,而简单的数字金融使用数量的增加并不能真正能缓解中小企业的融资约束,关键是要通过服务深化和技术手段来解决传统金融存在的资质审核与监管等信息不对称难题。

不可否认,传统金融的发展同样也可能有助于中小企业技术创新投入的增加,那么数字金融的作用是否大于传统金融的作用?对此,采用传统金融深化指标(地区金融机构贷款余额与地区生产总值之比)衡量传统金融发展水平,并将其纳入模型进行检验,结果如表3列(5)所示。虽然“数字金融指数”与“传统金融发展水平”的系数在同样的显著性水平下显著为正,但是相比之下“数字金融指数”的系数显著大于“传统金融发展水平”的系数,可以认为数字金融发展对中小企业技术创新投入的促进效应更大,发展数字金融比发展传统金融更能促进中小企业的技术创新。

为验证上述分析结果的稳健性,分别用“研发投入密度”(研发投入与总资产之比)、“专利申请量”(企业专利申请量的自然对数)和“研发效率”(单位授权专利耗费的研发投入)替代“企业技术创新投入”进行回归估计,并采用静态模型和两阶段最小二乘法对原基准回归方程进行检验,分析结果如表4 所示。分析表明,“数字金融指数”与“专利申请量”显著正相关,与“研发效率”(为负向效率,数值越大效率越低)显著负相关,与“研发投入密度”正相关但不显著。此外,无论是采用静态模型还是两阶段最小二乘法进行估计,“数字金融指数”的系数均在1%的水平下显著为正。综上所述,之前两步系统GMM的估计结果是稳健的,假设H1-1得到验证,即数字金融发展会显著增加中小企业的技术创新投入,进而促进中小企业技术创新。

2.数字金融发展促进中小企业技术创新的路径

为验证假设H1-2,本文采用有中介变量的调节模型进一步探究数字金融的发展是否能通过减小融资约束增加中小企业研发投入(即融资约束的中介效应),进而促进中小企业技术创新。建模型如下:

FCit=α0+β1FintechIndexit-1+∑γjcontroljit-1+yeardummy+industrydummy+εit

RDit=α0+β1FintechIndexit-1+β2FCit-1+∑γjcontroljit-1+yeardummy+industrydummy+εit

其中,FC为企业融资约束程度,采用SA指数衡量,并用KZ指数进行稳健性检验 借鉴Kaplan和Zingales(1997)的做法[29],采用经营活动现金流、现金持有量、现金股利、资产负债率以及托宾Q指数(TobinQ)等指标构建Ordered Logit回归模型,估计KZ指数。限于篇幅,估计结果略,备索。 。基于基准模型中“数字金融指数”的系数显著为正的检验结果,若融资约束方程中的和企业技术创新投入方程中的都显著,则融资约束具有中介效应。其中,若企业技术创新投入方程中的不显著,则为完全中介效应;若企业技术创新投入方程中的虽显著但是数值减小(相对于基准模型),则为部分中介效应。

表5的列(1)和列(3)为融资約束方程的回归结果,无论是用SA指数还是用KZ指数衡量企业融资约束水平,“数字金融指数”的系数均在1%的水平下显著为负,说明数字金融的发展会带来中小企业融资约束的减小,即数字金融可以缓解中小企业融资约束困境。列(2)和列(4)为企业技术创新投入方程的检验结果,“融资约束”的系数均显著为负,表明融资约束会收紧中小企业技术创新投入,对中小企业技术创新具有阻碍作用。同时,“数字金融指数”的系数数值减小,表明融资约束的部分中介效应显著,假设H1-2得到验证。因此,数字金融的发展可以通过缓解融资约束的路经促进中小企业增加技术创新投入,至于数字金融促进中小企业技术创新是否还存在其他的传导途径则有待进一步的研究。

3.数字金融发展促进中小企业技术创新的异质性

为检验数字金融对中小企业技术创新的促进效应是否存在异质性,基于企业特征和地区特征差异,选取“高技术产业” 将计算机与通信设备制造、公共软件服务、电子、航空航天、医药制造、专用仪器仪表制造业、化学品制造等行业归为高技术产业,其他行业为非高技术产业。设置虚拟变量,属于高技术产业的小企业赋值1,其他赋值0。 和“国有企业” 设置虚拟变量,国有企业赋值1,其他类型的企业赋值0。 作为企业特征的代理变量,选取“制度环境质量”(地区市场化指数)和与“经济发展水平”(地区人均GDP)作为地区特征的代理变量,检验结果如表6所示。

“数字金融指数”与虚拟变量“高技术产业”交乘项的系数显著为正,表明相对于非高技术产业中小企业,数字金融对高技术产业中小企业技术创新的促进效应更大,假设H2-1得到验证。“数字金融指数”与虚拟变量“国有企业”交乘项的系数显著为负,表明相对于国有中小企业,数字金融对非国有中小企业技术创新的促进效应更大,假设H2-2得到验证。“制度环境质量”和“经济发展水平”与“数字金融指数”交乘项的系数均显著为正,表明在制度环境质量较好、经济发展水平较高的地区,数字金融对中小企业技术创新的促进效应更大,假设H3-1和H3-2得到验证。

[9] 李继尊.关于互联网金融的思考[J].管理世界,2015(7):1-7.

[10]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12):11-22.

[11]北京大学数字金融研究中心课题组.北京大学互联网金融发展指數(第一期)[R/OL].(2017-03-26)[2020-03-19].北京大学数字金融研究中心网站,https://idf.pku.edu.cn/yjcg/zsbg/272699.htm.

[12]北京大学数字金融研究中心课题组.北京大学数字普惠金融指数(第二期,2011-2018年)[R/OL].(2019-04-26)[2020-03-19].北京大学数字金融研究中心网站,https://idf.pku.edu.cn/yjcg/zsbg/485016.htm.

[13]伍旭川,肖翔.基于全球视角的普惠金融指数研究[J].南方金融,2014(6):15-20.

[14]肖翔,洪欣.普惠金融指数的编制研究[J].武汉金融,2014(9):7-11.

[15]李乐,周林毅.数字普惠金融促进地区生产效率研究[J].山东理工大学(社会科学版),2018(4):5-9.

[16]张勋,万广华,张佳佳,何宗樾.数字金融与包容性增长,北京大学数字金融研究中心工作论文,2018.

[17]傅秋子,黄益平.数字金融对农村金融需求的异质性影响:来自数字普惠金融指数与中国家庭金融调查的证据[J].金融研究,2018(11):68-84.

[18]易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,2018(11):47-67.

[19]谢绚丽,沈艳、张浩星,郭峰.数字金融能促进创业吗:来自中国的证据[J].经济学季刊,2018(17):1557-1580.

[20]邱晗,黄益平,纪洋.金融科技对银行行为的影响:基于互联网理财的视角[J].金融研究,2018(11):17-30.

[21]龚沁宜,成学真.数字普惠金融、农村贫困与经济增长[J].甘肃社会科学,2018(6):139-145.

[22]陈啸,陈鑫.普惠金融数字化对缩小城乡收入差距的空间溢出效应[J].商业研究,2018(8):167-176.

[23]张贺,白钦先.数字普惠金融减小了城乡收入差距吗?——基于中国省级数据的面板门槛回归分析[J].经济问题探索,2018(10):122-129.

[24]梁双陆,刘培培.数字普惠金融与城乡收入差距[J].首都经济贸易大学学报,2019(1):33-41.

[25]WOOLDRIDGE J M. Econometric analysis of cross section and panel data[M]. Cambridge:MTT Press,2010.

[26]KHURANA I K,MARTIN X,PEREIRAR. Financial development and the cash flow sensitivity of cash[J].Journal of financial &quantitative analysis,2006,41(4):787-807.

[27]余明桂,钟慧洁,范蕊.非国有化、融资约束与企业创新——来自中国工业企业的证据[J].金融研究,2019(4):75-91.

[28]BLUNDELL R,BOND S. Initial conditions and moment restrictions in dynamic panel data models[J]. Journal of Econometrics,1998,87(1):115-143.

[29]KAPLAN S N,ZINGALES L. Do financing constraints explain why investment Is correlated with cash flow?[J]. Quarterly Journal of Economics,1997,112:169-215.

Research on the Path and Heterogeneity of Digital Finance Boosting

Technical Innovation of Small and Medium-sized Enterprises

NIE Xiu-hua

(School of International Economy and Trade, University of

International Business and Economics, Beijing 100029, China)

Abstract: Under traditional financial pattern, financing restraints restrict the technical innovation input of small and medium-sized enterprises (SMEs), however, digital finance can ease the financing restraints of the enterprises and further boost the technical innovation of the SMEs. The analysis by using the data of listed companies of Chinas SMEs and GEM from 2014 to 2018 shows that digital finance development is more conducive to the increase of the technical innovation input of SMEs than that of traditional finance development, but financing restraints have significantly partial mediating effect in the process of digital finance boosting the technical innovation of SMEs, as a result, the alleviation of financing restraints is the main path for digital finance to promote the technical innovation of SMEs. The technical innovation of the SMEs, SMEs of high-tech industry and non-state-owned SMEs, which are more strongly restricted by financing restraints under traditional finance pattern, is more significantly boosted by digital finance, which further reveal that the alleviation of financing restraints is the main path for digital finance to promote the technical innovation of SMEs. In the regions with better institutional environment and higher economic development level, the boosting effect of digital finance on the technical innovation of SMEs is bigger. In addition, the using depth of digital finance and digitalization degree positively affect the technical innovation input of SMEs but the influence of its covering scope is not significant, and the pure increase of the using quantity of digital finance can not effectively alleviate the financing restraints of SMEs. Therefore, China should actively promote high-quality development of digital finance, make efforts to alleviate and wipe out the financing restraints under traditional finance mode, improve institutional environment, boost high-quality development of the economy and sufficiently bring into fully play digital finance boosting the technical innovation.

Key words: digital finance; SMEs; financing restraint; technical innovation; big data; digitalized technology

CLC number:F832.4;F276.3 Document code: A Article ID: 1674-8131(2020)04-0037-13

(编辑:段文娟)