人工智能发展对通胀动态的影响及政策挑战

2020-08-06陈利锋钟玉婷

陈利锋 钟玉婷

摘 要:人工智能的发展是生产力进步的表现,但广泛使用人工智能技术的经济效应尚待深入研究。基于人工智能对劳动的替代作用,将人工智能投资引入动态随机一般均衡模型,通过比较静态分析和短期动态分析考察人工智能发展对通胀动态的影响。稳态分析表明:人工智能投资效率提高和使用范围扩大均会提升劳动生产率进而提高产出水平,但对长期或趋势通胀没有影响;在人工智能发展初级阶段人工智能的发展会引起实际工资下降,而在相对高级阶段人工智能的发展会引起实际工资上升。短期动态分析显示:人工智能发展水平的提高,无论是投资效率的提高还是使用范围的扩大,都会导致通胀及实际边际成本对偏好冲击和技术冲击等外生冲击的反应变弱。人工智能的发展会使通胀动态与实际经济活动变化间的联系减弱,其原因是人工智能对劳动的替代作用使工资调整不再是应对外生冲击的必然选择,进而改变了外生冲击通过影响工资来影响通胀的传导机制。因此,发展人工智能在促进生产率提升和产出增长的同时,还会改变宏观经济变量间的传导机制,进而对通胀等政策调控目标变量的准确预测以及政策调整和实施的有效性带来新的挑战,也为金融理论研究提出新的课题。

关键词:人工智能;通货膨胀;实际工资;边际成本;偏好冲击;技术冲击;货币政策

中图分类号:F062.4;F224.0;F820.5 文献标志码:A 文章编号:1674-8131(2020)04-0001-11

一、引言

近年来,机器学习和大数据技术的发展推动了自动化技术进步,人工智能从一个专业领域内少数研究者知晓的概念逐渐成为社会大众热议的话题。Agrawal等(2018)指出,人工智能将在就业、思维方式、科学管理与决策的等众多领域改变人类的传统模式,并使人们的行为和思考方式产生重要变革[1]。人工智能的发展引起各国决策者、政府和研究者的密切关注。2017年,美国国民经济研究局在多伦多召开专题研讨会,对“人工智能经济学”进行专业研讨。2019年9月,欧盟中央银行设立专场研讨会讨论人工智能发展对欧盟各国宏观经济产生的影响。党的十九大报告明确提出,要通过人工智能发展培育经济新增长点,形成经济增长新动能。中国政府将发展人工智能看作事关能否抓住新一轮科技革命和产业变革机遇的战略问题,从战略高度对发展人工智能给予高度重视。

决策者和政府对人工智能发展的重视使这一话题成为学界研究的热点。在经济研究领域,国外学者借助经济增长模型,主要考察人工智能发展对经济增长、收入分配、产业结构、公共政策及就业的影响(Berg et al,2016)[2]。Acemoglu和Restrepo(2018)及Aghion等(2017)分析人工智能与经济增长的关系[3-4], Autor(2015)及Autor和Salomons(2019)则主要考察人工智能對就业、工资及收入不平等的影响[5-6]。国内学者也进行了类似研究,如陈彦斌等(2019)研究在人口老龄化背景下人工智能对经济增长的影响[7],郭凯明(2019)则分析人工智能与产业结构升级及劳动收入份额变化之间的关系[8]。这些研究在研究方法上主要侧重稳态分析,研究主题也主要集中于人工智能发展与经济增长和收入分配等的关系。此外,陈利锋和钟玉婷(2020)基于动态随机一般均衡模型考察人工智能发展的宏观经济效应[9],余玲铮等(2019)使用微观调查数据分析机器替代人工对劳动收入份额的影响[10]。总体上看,现有研究在研究方法上较少涉及短期动态分析,在研究内容上较少考察人工智能对通胀的影响。事实上,Fueki和Maehashi(2019)指出,人工智能发展对通胀可能产生重要影响[11];Gilchrist和Zakrajsek(2019)也认为,分析人工智能时代的通胀具有重要现实意义,尤其是对于实行通胀盯住目标制的国家更是如此[12]。不过,这些研究均未进一步分析人工智能发展对通胀会产生何种影响及其内在作用机制。因此,有必要分析人工智能时代通胀的动态特征和人工智能发展对通胀的具体影响及其内在机制。

在货币经济学领域,分析货币政策效应的新凯恩斯主义动态随机一般均衡(即NK-DSGE)框架得到广泛使用(Gali′,2018)[13]。这一框架最早由著名宏观金融学者Woodford提出,其通过在模型框架中引入产品市场、劳动力市场摩擦及垄断竞争等实现了对现实数据较好的拟合,并逐渐成为货币理论和政策分析的主流框架。因此,本文基于NK-DSGE分析框架,借鉴Acemoglu和Restrepo(2018)的研究[3],将人工智能作为一种生产要素引入模型,并使用比较静态分析和短期动态分析两种方法考察人工智能发展对通胀的影响。

相比已有相关研究,本文的主要贡献在于:一是构建包含人工智能资本的NK-DSGE模型,对传统DSGE模型及其应用进行有价值的新拓展;二是弥补现有文献对人工智能发展影响通胀动态研究的不足;三是同时考察人工智能发展对通胀的长期静态影响与短期动态影响;四是区分了两种情形的人工智能发展(即人工智能投资效率提高和人工智能使用范围扩大)的经济效应。本文余下部分的结构为:第二部分构建一个包含物质资本与人工智能资本的NK-DSGE模型;第三部分对模型参数进行校准,并评价模型仿真数据与中国现实数据的拟合程度;第四部分分别使用比较静态分析和短期动态分析方法考察人工智能投资效率提高和人工智能使用范围扩大对通胀的影响,并分析在人工智能发展条件下通胀与边际成本的联系;第五部分对本文的研究进行总结并提出政策启示。

二、模型设定

基于Woodford(2003)提出的NK-DSGE框架[14],结合Acemoglu和Restrepo(2018)关于人工智能的设定[3],本文尝试构建一个包含人工智能的NK-DSGE框架。传统宏观经济分析中,往往将资本等同于物质资本,其对于人工或者劳动力具有互补性:生产过程中必须同时投入人工和资本,否则无法进行生产。然而,人工智能的出现使生产过程中出现了另一种对人工具有替代性的资本,即人工智能资本,其与传统经济学中的物质资本存在显著差异。Eden和Gaggal(2018)在对现有研究归纳和总结的基础上指出,人工智能通常可物化为资本,符合传统宏观经济学中物质资本的概念,但这一资本与物质资本存在明显差异,因为这一资本的发展可以完全替代劳动力投入[15]。另外,人工智能资本与人力资本也存在显著差异。依据主流宏观经济学对人力资本的定义,人力资本需要与劳动力本身相结合才能发挥作用,离开了劳动力,人力资本将无法参与生产过程。与之不同,人工智能作为一种新的资本,其产生的目的是替代人工。因此,有必要将人工智能资本作为一种新的资本引入模型。

1.人工智能资本投资

定义Zt与I zt分别表示人工智能资本和人工智能资本投资,参数δz和μz分别表示人工智能资本折旧率和投资效率,那么Zt可以表示为:

Zt+1=1-δzZt+μzI zt(1)

上式表明,人工智能资本存量为未折旧的人工智能资本与新投资人工智能之和。人工智能投资带有一定的专用目的,因而投资目的改变将产生调整成本Sz(.),即:

SzI ztZt=ψz2I ztZt-δz 2(2)

2.生产过程

定义Yt表示产出;At表示技术进步;参数α表示物质资本与复合劳动投入Lt的替代弹性;γk表示物质资本在产出中的贡献份额。那么,经济中的产出为:

Yt=AtγkKt α-1α+1-γkLt α-1ααα-1(3)

复合劳动投入由人工智能Zt和劳动力投入Nt构成。定义参数γz表示Zt在Lt中的占比,其度量人工智能的使用范围;定义参数v表示人工智能对人工替代弹性,那么Lt表示为:

Lt=γzZt (v-1)v+1-γzNt (v-1)vv(v-1)(4)

代表模型经济供给面的菲利普斯曲线为:

pt=βEt pt+1+λpMCt(5)

其中, pt和MCt分别表示通胀和边际成本,β和λp为常数系数。方程(5)将通胀与预期通胀、边际成本联系起来,外生因素可以通过影响通胀预期和边际成本而对通胀产生作用。与产品市场对应,劳动力市场存在一个将人工成本(工资膨胀) wt与实际工资t联系起来的工资菲利普斯曲线:

wt=βEt wt+1+λwMRSt-λwt(6)

其中,MRSt为消费与闲暇的边际替代率,λw为常数系数。方程(6)将工资膨胀与预期工资膨胀、消费与闲暇的边际替代率、实际工资联系起来,外生因素可以通过影响预期工资膨胀、劳动力关于消费与闲暇的最优决策、实际工资来影响工资膨胀。

3.家庭效用函数、货币政策与外生冲击

定义Ct、Nt分别表示消费和就业,ε dt为偏好冲击,参数χ度量就业在效用中的权重,η为就业弹性系数,家庭效用函数为:

U Rt=E0∑ ∞t=0β texpε dtlnCt-χN 1+ηt1+η(7)

参考王博等(2019)关于中国货币政策的设定[16],模型经济中的货币政策为:

t=ρt-1+1-ρrp pt+ryt(8)

其中,t表示名义利率,t表示产出缺口,ρ表示利率惯性,rp与ry分别表示名义利率对通胀和产出缺口的反应系数。模型经济中包含技术冲击ε at与偏好冲击ε dt两类外生冲击,二者均服从平稳的AR(1)过程:

ε xt=ρxε xt-1+e xt (x=d,a)(9)

上式中,ρx表示技术冲击与偏好冲击的持续性,e xt是技术冲击与偏好冲击的外生成分,其服从均值为0、方差为σ 2x的白噪声过程。偏好冲击代表影响经济中需求侧的因素,技术冲击则代表影响经济中供给侧的因素。在本文的模型经济中,外生因素对需求侧的影响主要通过影响家庭的消费需求、物质资本投资以及人工智能资本投资来影响整个宏观经济:外生干扰因素则通过改变家庭资源禀赋在消费、物质资本投资和人工智能资本投资之间的配置,改变经济中物质资本品价格和人工智能资本价格,进而改变企业的生产行为和产品价格,并逐渐传导至整个模型经济。而代表企业生产能力的技术冲击对模型经济的影响更加直接,技术冲击改变企业的生产能力,继而影响企业各种要素投入变化、产品价格和总产出,进而影响整个模型经济。为便于分析,本文设定偏好冲击与技术冲击的大小均为1个单位标准差。

三、参数校准与模型评价

首先对模型进行参数化处理。由于这一领域国内外相关研究数据较少,本文模型中涉及的参数无法使用贝叶斯方法进行估计。因此,采用相近研究已经获得的参数估计值对本文模型中涉及的参数进行校准。在参数校准的基础上,使用二阶矩匹配方法:计算人工智能发展条件下宏观经济变量的二阶矩,并与中国实际数据的二阶矩进行匹配,进而考察本文模型数据与现实数据的匹配程度。

1.参数校准

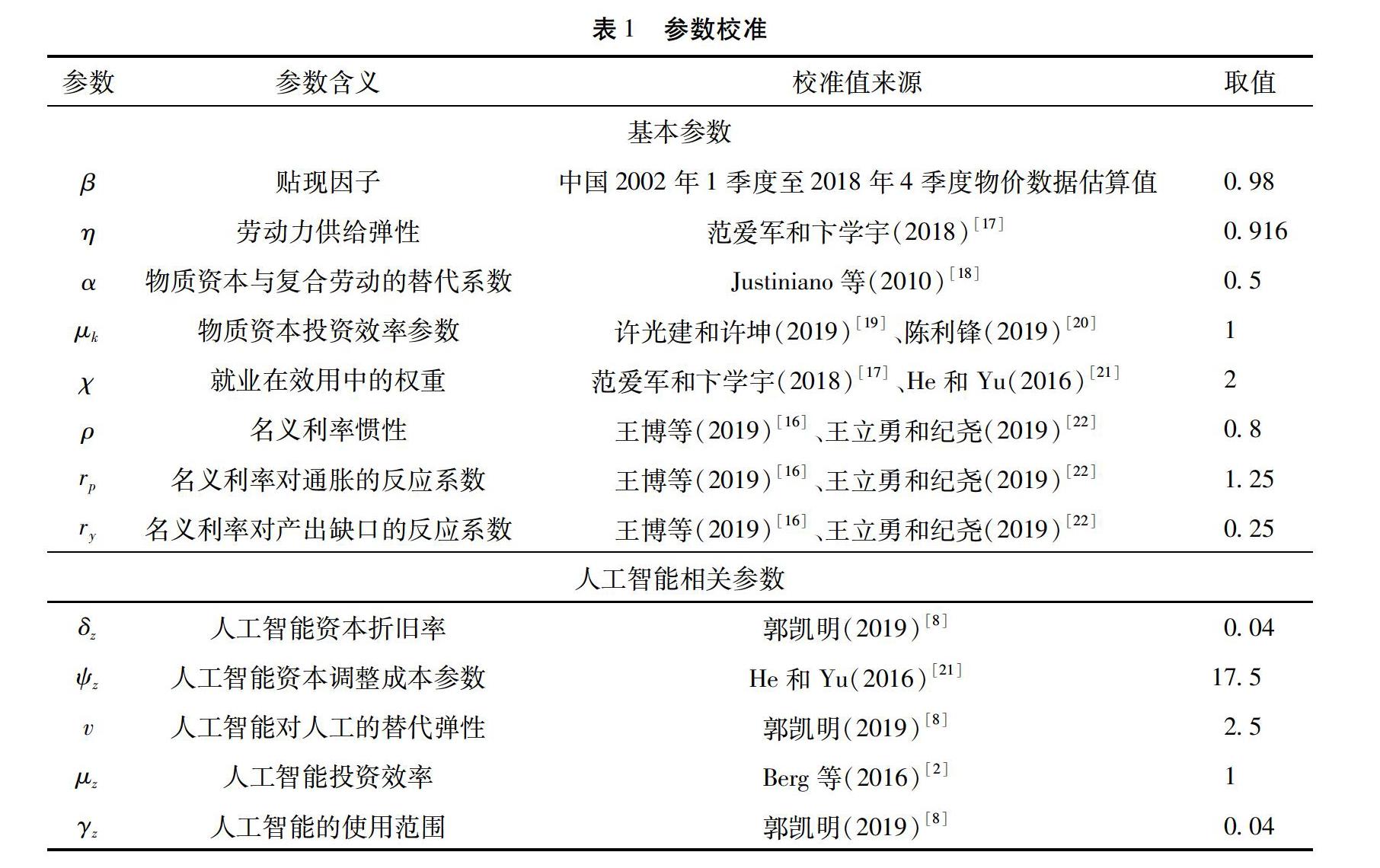

需要校准的参数包括基本参数与人工智能相关参数两类。对于基本参数,尽量选取相近研究中估计的数值;对于人工智能参数,由于目前国内外相近研究较少,相关研究也基本使用参数校准方法,因而主要选择国内外相近研究中的校准数据。具体的参数校准值及其来源见表1。

需要说明的是,表1中仅给出了人工智能投资效率参数μz和人工智能使用范围参数γz的基准取值,由于这两个参数代表了人工智能发展情况,因而可以通过敏感性分析方法考察这两个参数改变对模型分析结果产生的影响,从而更为精确地分析人工智能发展产生的影响。参考Acemoglu和Restrepo(2018)的方法[3],将人工智能投资效率参数μz取值设定为0、1和2,将人工智能使用范围参数γz设定为0、0.04和0.08,代表不同的人工智能发展状况:当μz和γz取值为0时,表示人工智能尚未在生产过程中发挥作用;当μz取值为1、γz取值为0.04,表示人工智能已经在生产过程中发挥作用,但人工智能发展尚处于初级阶段;当μz取值为2、γz取值為0.08时,表示人工智能发展处于相对高级阶段。

2.模型评价

在动态随机一般均衡模型分析中,二阶矩匹配方法经常用于评价模型数据与现实数据的拟合程度(Gali′,2015;李向阳,2019)[23-24]。这一方法通过计算模型仿真数据的二阶矩并将其与现实数据的二阶矩进行匹配,比较模型仿真数据与现实数据的接近程度,进而可以判断模型对于现实数据的拟合程度。具体而言,通常使用模型仿真数据与现实数据的标准差比值和相关系数这两个指标进行匹配。表2给出了相应的二阶矩匹配的结果,其中σxy表示模型仿真数据与现实数据的标准差之比,ρxy表示模型仿真数据与现实数据的相关系数。由于人工智能方面时间序列数据的缺失,本文未能进行人工智能相关变量的二阶矩匹配。不过,选择产出、就业、物质资本投资、通胀、工资膨胀以及消费等宏观经济指标,一方面符合以往相近研究的惯例,另一方面也基本上可以反映宏观经济整体状况。与模型中的变量定义一致,产出采用剔除政府支出和净出口的国内生产总值数据,就业采用城镇单位就业数据,通胀采用环比处理后的CPI数据,工资膨胀采用环比处理后的全国工资总额数据,消费和投资采用支出法核算国内生产总值的数据。所有数据均来源于中经网数据库和国家统计局网站。

表2显示,在μz取值为1、γz取值为0.04的基准情形下,模型仿真的产出、就业、物质资本投资以及消费等宏观经济变量数据的标准差与中国2002年1季度至2018年4季度实际数据的标准差之比大于1,即这些宏观经济变量的模型仿真数据表现出比现实数据更大的波动性;而通胀和工资膨胀的模型仿真数据与实际数据的标准差之比小于1,表明这两个变量的仿真数据表现出比实际数据较小的波动性。因此,标准差匹配的结果表明,相比现实数据,本文所构建的模型夸大了产出等实际变量的波动性,但也缩小了通胀、工资膨胀等名义变量的波动性。从模型仿真数据与现实数据的相关系数看,各变量的相关系数均超过0.7,表明模型仿真数据较好地拟合了现实数据。总体来看,尽管模型仿真数据与中国现实数据之间存在一定的差异,但较好地拟合了现实数据,换言之,模型可以较好地反映现实经济中相关变量之间的关联性及其变化趋势。

四、模型分析

借鉴朱军和许志伟(2018)以及陈利锋(2019)等的研究[25][20],通过比较静态分析来观察人工智能投资效率和使用范围对宏观经济稳态的影響,以发现人工智能发展产生的长期宏观经济效应;同时,使用动态分析来考察人工智能发展对通胀产生的短期影响,以明确人工智能不同发展阶段下通胀的动态特征及其与边际成本的联系。

1.比较静态分析

比较静态分析的对象为模型经济的稳态,即通过比较不同情景下各宏观经济变量的稳态发现其长期变化趋势。基于校准的模型,表3和表4分别给出了不同人工智能投资效率和使用范围对应的产出、实际工资、人工智能投资、人工智能资本、通胀以及劳动生产率等宏观经济变量的稳态值。可以发现:(1)人工智能投资效率提高和使用范围扩大将引起稳态总产出Y、稳态人工智能资本投资I z、稳态人工智能资本Z以及稳态劳动生产率YN增加;(2)人工智能投资效率提高和使用范围扩大将引起稳态实际工资先下降后上升;(3)人工智能投资效率提高和使用范围扩大并不能引起稳态通胀Π p发生改变。

因此,基于表3和表4的分析结果可以认为:(1)人工智能的发展,无论是投资效率的提高还是使用范围的扩大,均有助于增加经济中的人工智能投资和人工智能资本存量;同时,人工智能的发展也有助于提高劳动生产率进而促进产出增长。(2)由于稳态代表了一种长期趋势,人工智能的发展不能影响经济中的长期或者趋势通胀。(3)从长期趋势看,人工智能的发展对实际工资的影响具有阶段性特征。 这一发现与余玲铮等(2019)以及陈利锋和钟玉婷(2020)的研究结果一致,其均认为人工智能对实际工资的影响并非线性,替代效应与生产率效应的相互作用导致人工智能发展对实际工资的影响具有阶段性特征[10][9]。在人工智能发展的初级阶段(投资效率不高、使用范围较小),人工智能的发展会引起劳动力需求下降,进而导致实际工资下降(Acemoglu et al,2018)[3];在人工智能发展的相对高级阶段(投资效率较高、使用范围较广),人工智能的发展则可以通过提高劳动生产率促进实际工资增加(Stevenson,2019)[26]。

2.短期动态分析

稳态分析仅能反映人工智能发展对产出等宏观经济变量的长期趋势性影响,然而现实经济往往由于各种外生因素的干扰而无法处于稳态,因而有必要进行短期动态分析。通过短期动态分析可以了解外生因素干扰对决策者关注的宏观经济变量产生的影响,继而可以为相关政策的制定(如货币政策)提供决策参考(Gali′,2018)[13]。根据研究需要,本文短期分析主要考察人工智能发展对通胀的影响。由于方程(5)显示外生因素通过影响实际边际成本来影响通胀,因而考察人工智能发展对边际成本的影响有助于理解其影响通胀的传导路径。

图1显示了不同人工智能投资效率下通胀及实际边际成本对偏好冲击和技术冲击的脉冲响应,可以发现:(1)积极的偏好冲击引起通胀和实际边际成本上升,积极的技术冲击引起通胀和实际边际成本下降,并且技术冲击对通胀和边际成本的影响大于偏好冲击。这与Gali′和Monacelli(2016)等的研究结果基本一致[27]。(2)从偏好冲击的脉冲响应看,当人工智能投资效率参数μz取值为0时偏好冲击引起通胀的峰值上升近6.5×10 -3个刻度单位,当μz取值为1时通胀的峰值上升近5.8×10 -3个刻度单位,当μz取值为2时通胀的峰值上升近5.2×10 -3个刻度单位。这一现象表明,随着人工智能投资效率的提高,偏好冲击对通胀的影响逐渐减小。(3)从技术冲击的脉冲响应看,当人工智能投资效率参数μz取值为0时通胀最大下降0.04个刻度单位,当μz取值为1时通胀最大下降0.035个刻度单位,当μz取值为2时通胀最大下降0.032个刻度单位。可见,随着人工智能投资效率的提高,技术冲击对通胀的影响也逐渐变小。

显然,基于图1可以认为,人工智能投资效率越高,偏好冲击和技术冲击下通胀的反应幅度越小。换言之,随着人工智能投资效率的提高,通胀对外生冲击的反应减弱。同时,基于图1还可以发现,当人工智能投资效率不断提高时,无论是对于偏好冲击还是技术冲击,实际边际成本的反应幅度也逐渐减小:μz取值为0、1和2时,偏好冲击下实际边际成本上升的最大幅度分别为0.08、0.075和0.068个刻度单位,技术冲击下实际边际成本最大下降幅度分别为0.38、0.33和0.27个刻度单位。

图2给出了不同人工智能使用范围下通胀及实际边际成本对偏好冲击和技术冲击的脉冲响应,可以发现:(1)积极的偏好冲击引起通胀和边际成本上升,而积极的技术冲击则引起二者下降,技术冲击对通胀和实际边际成本的影响大于偏好冲击。(2)人工智能使用范围参数分别取值为0、0.04和0.08时,偏好冲击下通胀最大上升幅度分别为6.5×10 -3、5.8×10 -3和4.6×10 -3个刻度单位,实际边际成本最大上升幅度分别为0.08、0.075和0.06个刻度单位。(3) 人工智能使用范围参数分别取值为0、0.04和0.08时,技术冲击下通胀最大下降幅度分别为0.04、0.035和0.03个刻度单位,实际边际成本最大下降幅度分别为0.38、0.33和0.30个刻度单位。因此,随着人工智能使用范围的扩大,偏好冲击和技术冲击下通胀及实际边际成本的反应幅度也逐渐变小。换言之,人工智能使用范围扩大也使得通胀和实际边际成本对外生冲击的反应变弱。

结合图1与图2可以认为,无论是人工智能投资效率提高,还是人工智能使用范围扩大,人工智能的发展均使通胀和实际边际成本对外生冲击的反应变弱。这一结论具有重要的意义。在中国货币政策实践中,通胀是央行关注的重要宏观经济指标,这一指标不仅关乎物价稳定,还关乎整个宏观经济稳定。本文研究结论表明,发展人工智能会使通胀对外生冲击的反应变弱。这意味着,在人工智能时代,央行需要充分考虑人工智能的发展及其作用,以科学合理评价外生因素对通胀的影响,进而达到更好地稳定通胀的目标。

那么,是何种原因导致人工智能发展使通胀对外生冲击的反应减弱?基于方程(5)即经济中的菲利普斯曲线可知,外生因素通过影响实际边际成本来影响通胀。结合图1和图2可知,人工智能发展使实际边际成本对外生冲击的反应减弱,那么一个必然的结果就是通胀对外生冲击的反应也相应地减弱。从理论机制上讲,依据Gali′(2018)的研究,实际边际成本可以表示为产出缺口和实际工资的函数[13],即:

MCt=C1t+t(10)

其中,C1為参数。当生产过程中未使用人工智能时,企业应对外生冲击的办法是调整工资,因而实际边际成本对外生冲击的反应相对强烈。但是,人工智能的发展使企业可以在生产过程中投入人工智能。由于人工智能对人工具有替代作用,因而外生冲击发生之后,调整工资不再是企业的唯一选择,企业可以通过调整人工智能投入来应对外生冲击的影响。这改变了传统NK-DSGE模型中外生冲击的传导路径:传统NK-DSGE模型中,技术冲击、偏好冲击等外生冲击发生之后,劳动力市场供求状况受到影响,企业工资会发生相应变化,工资调整则会引致实际边际成本变化,最终影响通胀和各个宏观经济变量;但当人工智能在经济生产中得以运用时,外生冲击发生之后,调整工资并不是企业必然的选择,人工智能的投资及使用改变了劳动力市场条件,导致实际边际成本对外生冲击的反应随着人工智能发展而减弱,与之对应,通胀对外生冲击的反应也减弱。显然,这一结论与Yellen(2017)以及Cantore和Freund(2020)的研究一致,其发现近年来美国的通胀动态与实际经济活动变化之间的密切联系正在消失[28-29]。本文的研究结论为这一现象提供了一个可能的合理解释,即人工智能的发展导致实际边际成本和通胀对外生冲击的反应减弱。

五、结论与启示

近年来,人工智能在世界各国快速发展,其对宏观经济的影响及机制尚待深入研究。基于此,本文引入人工智能因素对传统NK-DSGE分析框架进行拓展,分析人工智能时代的通胀动态特征以及人工智能发展对通胀的影响。比较静态分析的结果表明:人工智能发展水平越高,稳态劳动生产率和产出水平越高,但人工智能的发展不能影响长期或趋势通胀;在人工智能发展的初级阶段人工智能的发展会引起实际工资下降,而在相对高级阶段人工智能的发展会引起实际工资上升。短期动态分析的结果显示:人工智能的发展,无论是投资效率的提高还是使用范围的扩大,都会导致通胀及实际边际成本对偏好冲击和技术冲击的反应程度越来越小,即人工智能发展水平越高,通胀对偏好冲击和技术冲击的反应越弱。这一发现意味着人工智能的发展会弱化外生冲击对通胀的影响产生,使通胀动态与实际经济活动变化间的联系减弱。导致这一现象的原因是:人工智能的发展使企业可以选择使用人工智能投入替代人工投入,这不但降低了工人的议价能力和工资刚性,也使企业在受到外生冲击后并不必然进行实际工资的调整,导致实际边际成本对外生冲击的反应变弱;由于改变实际边际成本是外生冲击影响通胀的主要路径之一,因而通胀对外生冲击的反应也相应减弱。

本文分析表明,虽然从长期来看,人工智能发展本身不会对通胀产生趋势性影响,但在短期内会弱化通胀对外生冲击的反应。通胀动态与实际经济活动变化的关联性减弱,使得人工智能时代通胀的变化将更加难以依据实际经济活动的变化进行预测和判定。因此,人工智能发展在促进生产率提高和产出增长的同时,也带来了政策挑战。通胀是现实经济中各国央行关注的重要宏观经济变量,物价稳定是货币政策的重要目标之一。各国央行均定期发布与通胀有关的系列统计分析与研究报告,密切关注通胀的动态变化。当外生冲击可能引起通胀发生改变时,央行可以对货币政策进行相应的调整以实现物价稳定。因此,外生冲击发生之后通胀的动态变化是央行货币政策调整的重要依据之一。这就需要对通胀进行较为准确的预测,并依据预测进行货币政策调整。目前,央行对通胀的预测方法均是基于实际经济活动变化的,通胀动态与实际经济活动变化存在密切联系是其重要假定和预测有效的前提。而人工智能发展削弱了实际经济活动变化与通胀动态间的联系,这意味着在人工智能时代依据实际经济活动的变化来预测通胀的变化将更加困难,如果不考虑人工智能发展的影响,基于传统方法进行的通胀预测在准确性和即时性上都会降低,以此为依据货币政策决策就更可能出现偏差。这也是人工智能发展对公共政策决策方面提出的新挑战(Thierer等,2017)[30]。

NK-DSGE框架下的货币政策理论认为,经济中难以规避的外生冲击通过影响工资而最终影响通胀。然而,人工智能的发展使这一传导机制发生明显改变:外生冲击发生之后,生产单位可以使用人工智能替代人工投入,这一做法使工资调整不再是企业的必然之选。同时,人工智能的发展不但使外生冲击影响通胀的传导路径发生显著改变,而且使央行调整货币政策所形成的政策冲击也难以通过工资途径影响通胀,进而可能导致人工智能时代货币政策的有效性难以得到充分的发挥。因此,人工智能的发展,使外生冲击影响通胀动态的传导机制发生改变,这一改变不但因降低了依据实际经济活动变化预测通胀动态的有效性而对货币政策的适时调整及其有效性带来了新挑战,而且也为金融理论研究提出了新课题。在人工智能时代,不但央行需要密切关注人工智能带来的宏观经济变量间传导机制的变化,进而提高货币政策决策和实施的科学性和有效性;而且理论研究者也需要与时俱进,积极进行理论创新和模型优化,为政策制定者提供更符合时代特征的分析工具和政策参考。

参考文献:[1] AGURAWALA,GANS J,GODDGARB A.Prediction machines:The simple economics of artificial intelligence[M].Massachusettes:Harvard Business Review Press,2018.

[2] BERGA,BUFFIE E,ZANNA L.Robots,growth,and inequality[J].Finance & Development,2016,53(3):10-13.

[3] ACEMOGLUD,RESTREPO D.Artificial intelligence,automation and work[R].NBER Working Papers,2018,No.w24196.

[4] AGHIONP,JONES B,JONES C.Artificial intelligence and economic growth[R].NBER Working Papers,2017,No.w23928.

[5] AUTORD.Why are there still so many jobs ? The history and future of workplace automation[J].Journal of Economic Perspectives,2015,29(3):3-30.

[6] AUTORD,SALOMONS A.Robocalypse now:Does productivity growth threaten employment ?[M]//AGRAWAL A,GANS J,GOLDFARB A.The economics of artificial intelligence:An agenda.Chicago:The University of Chicago Press,2019.

[7] 陈彦斌,林晨,陈晓亮.人工智能、老龄化与经济增长[J].经济研究,2019(7):47-63.

[8] 郭凯明.人工智能发展、产业结构转型升级与劳动收入份额变动[J].管理世界,2019(7):60-79.

[9] 陈利锋,钟玉婷.人工智能发展的宏观经济效应:动态随机一般均衡视角[J].上海金融,2020(1):13-20.

[10]余玲铮,魏下海,吴春秀.机器人对劳动收入份额的影响研究——来自企业调查的微观证据[J].中国人口科学,2019(4):114-125.

[11]FUEKIT,MAEHASHI K.Inflation dynamics in the age of robots:Evidence and some theory[R].Bank of Japan Working Papers,2019,No.19-E-9.

[12]GILCHRISTS,ZAKRAJSEK E.Trade exposure and the evolution of inflation dynamics[R].Bank of England,Finance and Economics Discussing Series,2019,No.007.

[13]GALI′J.The state of new Keynesian economics:A partial assessment[J].The Journal of Economic Perspectives,2018,32(3):87-112.

[14]WOODFORDM.Interest and prices:Foundations of a theory of monetary policy[M].Princeton:Princeton University Press,2003.

[15]EDENM,GAGGAL P.On the welfare implication of automation[J].Review of Economic Dynamics,2018,29(1):15-43.

[16]王博,李力,郝大鵬.货币政策不确定性、违约风险与宏观经济波动[J].经济研究,2019(3):119-134.

[17]范爱军,卞学宇.美元定价约束下通货膨胀目标冲击的国际传导与福利效应[J].世界经济,2018(2):45-70.

[18]JUSTINIANOA,PRIMICERI G,TAMBALOTTI A.Investment shocks and business cycles[J].Journal of Monetary Economics,2010,57(2):132-145.

[19]许光建,许坤.经济波动、货币超发与通胀惯性:基于预期异质性和时变性的视角[J].经济与管理评论,2019(5):19-29.

[20]陈利锋.环境保护税与环保技术进步的宏观经济效应[J].南方金融,2019(11):11-22.

[21]HED,YU X.Network effects in currency internationalization:Insights from BIS triennial surveys and implications for Renminbi[J].Journal of International Money and Finance,2016,68(C):203-229.

[22]王立勇,纪尧.财政政策波动性与财政规则:基于开放条件DSGE模型的分析[J].经济研究,2019(6):121-135.

[23]GALI′J.Introduction to monetary policy,inflation,and the business cycle[M].Princeton;Princeton University Press,2015,2nd Edition.

[24]李向阳.动态随机一般均衡(DSGE)模型:理论、方法和Dynare实践[M].北京:清华大学出版社,2019.

[25]朱军,许志伟.财政分权、地区间竞争与中国经济波动[J].经济研究,2018(1):21-34.

[26]STEVENSONB.Artificial intelligence,income,employment,and meaning[M]//AGRAWAL A,GANS J,GOLDFARB A.The economics of artificial intelligence:An agenda.Chicago:The University of Chicago Press,2019.

[27]GALI′J,MONACELLI T.Understanding the gains from wage flexibility:The exchange rate connection[J].American Economic Review,2016,106(12):3829-3868.

[28]YELLENJ.Inflation,uncertainty,and monetary policy[R].Remarks at the 59 thAnnual Meeting of the National Association for Business Economics,Cleverland,2017.

[29]CANTOREC,FERRONI F,LEON-LEDESMA M.The missing link:Monetary policy and the labor share[R].Bank of England Staff Working Papers,2020,No.857.

[30]THIERERA,O' SULLIVAN A,RUSSELL R.Artificial intelligence and public policy[R].Mercatus Research Paper,2017,No.3021135.

Influence of the Development of Artificial Intelligence on Inflation Dynamics: Analysis Based on Dynamic Stochastic General Equilibrium Model

CHEN Li-feng,ZHONG Yu-ting

(Economics Teaching Section, School of Guangdong Provincial Committee of CPC,

Guangzhou 510053, Guangdong, China)

Abstract: The development of artificial intelligence is the manifestation of productivity progress but the economic effect on its extensive application needs to be deeply studied. Based on its substitution role of labor, this paper introduces artificial intelligence investment into dynamic stochastic general equilibrium model to examine the influence of its development on inflation dynamics by comparative steady state analysis and short-term dynamic analysis. Steady state analysis shows that both of the rise of its investment efficiency and the enlarging of its using scope promote labor productivity and output, but it cant affect long-run or tendency inflation. At the initial stage of its development, the development of artificial intelligence can cause the decline of practical wage, however, at its high-level stage, its development can give rise to the rise of practical wage. Short-run dynamic analysis argues that the promotion of its development, whether its investment efficiency rises or its using scope enlarges, will weaken the response of inflation and practical marginal cost to exogenous shocks, such as preference and technology shocks.Its development can weaken the connection of the change between inflation dynamics and practical economic activities. The reason for this result is that its substitution of labor makes wage adjustment no longer the necessary choice for the response to exogenous shocks and further changes the transmission mechanism of the impact of exogenous shocks on inflation by affecting wages. Thus, while we develop the artificial intelligence to boost productivity and output, we should face the new challenge during the process of accurate prediction of policy regulation objective variables of inflation and so on and the validity for policy adjustment and implementation and provide new issues for studying financial theory.

Key words: artificial intelligence; inflation; practical wage; marginal cost; preference shock; technical shock; monetary policy

CLC number:F062.4;F224.0;F820.5 Document code: A Article ID: 1674-8131(2020)04-0001-11

(編辑:夏 冬)