基于数据包络分析法的物流上市企业经营效率研究

2020-08-05陈幸吉

陈幸吉

(泸州职业技术学院,四川 泸州 646000)

一、引言

随着中国经济发展,互联网的普及,社会零售总额不断上升,物流在经济中的重要作用越来越凸显,被称为“第三利润源泉”。近年来,国家出台了一系列法律法规,以促进物流行业健康稳定发展,提高物流效率,为物流企业发展带来了新的机遇。

面对新的风口,物流上市企业拥有资金优势、规模优势和技术优势,乘势而起,抓住了发展机遇。然而在市场和规模扩大过程中,物流上市企业也面临一系列问题,如何优化企业资源配置,科学合理扩大发展规模;如何解决规模扩大和市场变动中的管理问题;如何抓住机遇,优化内部组织结构,强化内功,提高企业竞争力,提升经营效率。因此,对物流企业经营效率、规模效应和内部管理的研究刻不容缓,通过研究和总结近几年发展中的问题,为以后经营改革和发展提供方向很有现实意义。

二、物流上市企业经营效率分析模型选择

(一)模型的选择

对企业经营效率研究中,评价模型主要有层次分析法、模糊综合评判法和数据包络分析法。模糊综合评判法使用范围有限,对难以量化问题不适用;主成分分析法定量研究少,定性成分多,主观性强,统计工作量较大,难以确定指标较多的权重;而数据包络分析法[1]投入因素和输出结果都能量化,评价科学客观全面,因此本文选用数据包络分析法进行研究[2]。

(二)数据包络分析法简介

数据包络分析法简称DEA,是以效率理论为基础,通过比较投入与产出数据的效率,判断经营生产是否有效。DEA模型中包含两个基本模型,即C2R模型和BC2模型[3]。

其中C2R模型的计算公式为:

Minθ

BC2模型的计算公式如下:

Minθ

通过θ、λj、s+三者的最优解的值来判断决策单元的DEA是否有效。[4]通过公式,将得出DEA的三个数值,分别为技术效率、纯技术效率和规模效率。若求得最优解的θ=1,s+=0,s-=0,则表示纯技术效率和规模效率为1,资源能得到优化配置,生产经营处于理想状态[4];若最优解的θ=1,s+与s-不全为0时,则纯技术效率或者规模效率不为1,此时为DEA弱有效状态,需要提升生产经营水平;若最优解的0<θ<1,s+与s-都不为0,则规模效率和技术效率皆不为1,此时为非DEA有效状态,需要调整管理和规模,以提高技术效率。[5]

在经济管理学的应用中,技术效率又可称作经营效率,代表企业经营的整体效率[6];纯技术效率,又可称作管理效率,代表企业的管理水平和执行的效率;规模效率代表企业能否实现规模效应[7]。企业的经营效率为管理效率与规模效率的乘积[8],因此可以通过研究相关数据情况,了解企业经营情况及问题所在。

三、物流上市企业样本及指标选取

(一)研究样本选取

为了更好的获取相关数据,本研究选取在上证交易所上市的物流企业,在企业样本筛选过程中,主要依据两个标准:(1)为了保证研究数据连贯性,样本要求在研究期间已经上市,即上市时间在2015年以前;(2)在研究期间的净利润为正。数据包络分析法模型要求投入和产出要素为非负,因此本研究中要求净利润为正,以符合模型要求。

根据上述标准,本研究选取了飞力达、恒通股份、厦门象屿、物产中大、龙洲股份、瑞茂通、中储股份、保税科技、淮河能源、长久物流、澳洋顺昌、华贸物流、新宁物流、恒基达鑫、万林物流、建发股份、传化智联、怡亚通等18家物流上市企业进行研究。

(二)数据包络分析法投入与产出要素选取

数据包络分析法研究投入资源与产出价值的效率情况[9],因此,需要对投入要素和产出要素进行科学合理的选择。

1.投入要素

物流行业是需要人力和资本双向投入的行业,因此从人、财、物三个方面进行综合考虑,选择了应付职工薪酬、主营业务成本和固定资产投资三个财务指标作为投入要素进行计算[3][10]。主营业务成本代表企业为了维持经营和生产所必须的投入,是企业最重要的投入要素。目前中国的物流行业是一个劳动力密集型行业,人力资本是企业重要的生产要素,因此通过选择应付职工薪酬来代表人力资源作为投入要素。物流行业生产经营离不开场地,不论是仓储,还是生产、装卸和包装,固定资产投资能反映其经营场所情况,故其为投入要素之一。

2.产出要素

衡量企业经营情况需要从收入、利润和资产进行研究,因此本文选择主营业务收入、净利润和总资产作为产出要素,代入模型进行计算[3][11]。企业生产经营的直接成果就是主营业务收入增加,因此选择该因素作为产出要素;只有主营业务成本还不够,需要通过净利润来反映投入资本的净收益率,因此净利润为产出要素之一;企业经营的最终成果累计,则是总资产的增加,所以总资产也是重要的产出要素。

四、物流上市企业经营效率实证分析

(一)物流上市企业经营效率分析

通过财务报表查找主营业务成本、固定资产投资、应付职工薪酬、主营业务收入、净利润和总资产等相关数据,基于数据包络分析法,利用deap2.1软件可以计算物流上市企业经营效率(技术效率)、管理效率(纯技术效率)和规模效率,将其归类整理可得物流上市企业经营效率分布情况,详见表1。

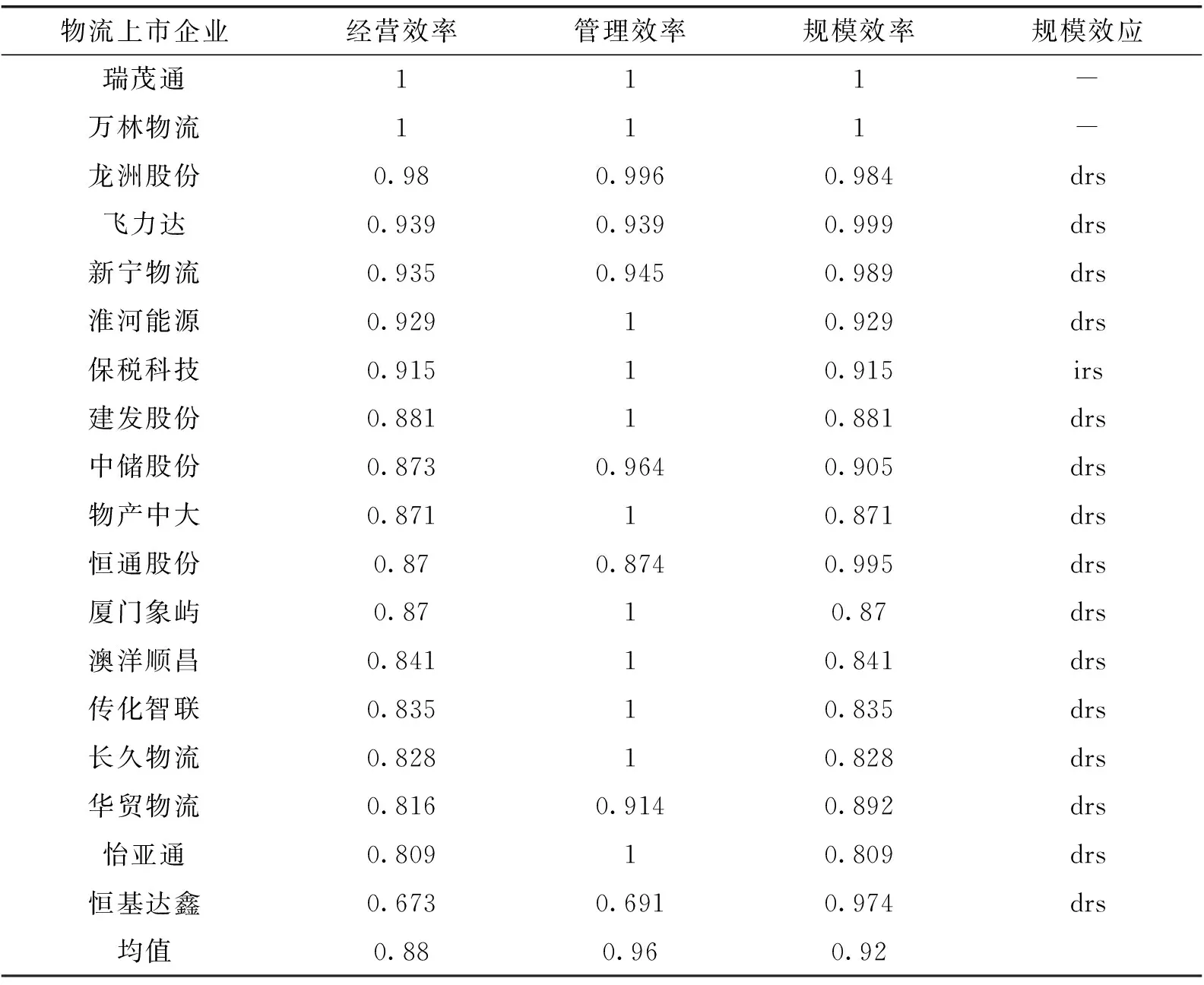

表1 2018年物流上市企业经营效率表

从个股来看,只有瑞茂通和万林物流的经营效率为1,公司整体经营管理和规模都达到了最优状态,龙州股份、飞力达、新宁物流、保税科技等经营效率在0.9到1之间,说明其经营效率较好,接近于最优状态;建发股份、中储股份、物产中大、恒通股份、厦门象屿、澳洋顺昌、传化智联、长久物流、华贸物流和怡亚通等经营效率在0.8至0.9之间,说明其经营效率一般,仍有较大的提升空间。恒基达鑫的经营效率为0.673,说明其公司经营状态较差,其管理效率为0.697,规模效率为0.974,说明公司投入与现有公司规模相适应,规模效应较好,公司的经营效率差主要是由于管理效率较低,在未来发展中,应该优化组织结构,讲求行政效率和执行力,以提升公司经营绩效。

从整体数据来看,经营效率均为0.88,说明物流上市企业经营业绩较好,管理机制与公司规模相匹配。管理效率均值为0.96,瑞茂通、万林物流、保税科技、建发股份、物产中大、厦门象屿、澳洋顺昌、传化智联、长久物流和怡亚通等11家企业管理效率为1,占比61%,除了恒基达鑫,其他都在0.8以上,说明企业组织结构合理,人员安排合理,规章制度较好,内部管理效率高。其规模效率均值为0.92,说明规模效率相对较好,相对管理效率而言,企业规模拖累了企业经营效率。从规模效应数据来看,其中2家达到理想状态,1家规模效应递增,15家规模效率递减,占比83%,说明有83%的物流企业资源投入冗余,存在浪费,在今后发展中,应该提高资源的利用效率和生产效率,走集约化发展之路。

(二)物流上市企业近四年经营效率情况

基于数据包络分析法,利用DEAP2.1软件,将相关数据输入可得2015至2018年物流上市企业经营效率相关数据,通过整理、归类、统计等处理,可得近四年经营效率相关表格,以此展开下列分析。

1.物流上市企业近四年经营效率变化情况

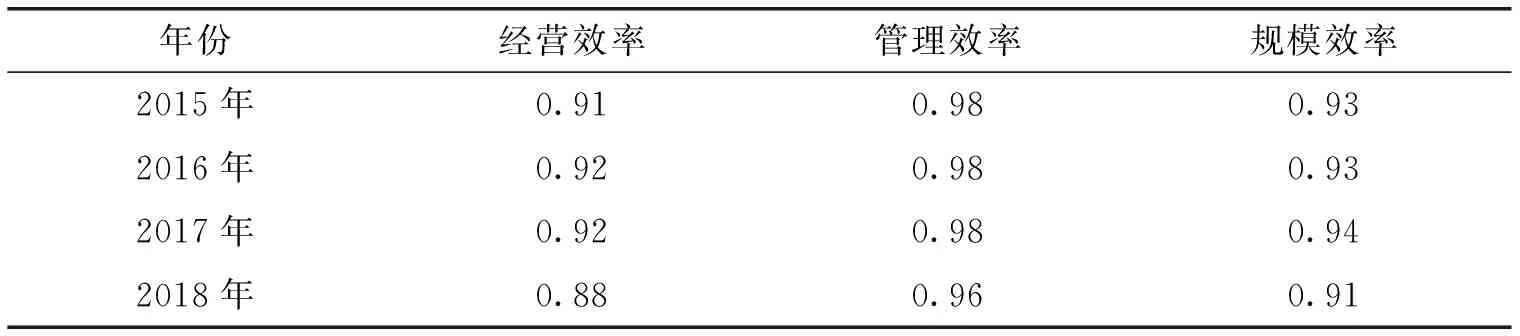

通过计算,可得18家物流上市企业经营效率、管理效率和规模效率均值情况,详见表2。

表2 2015-2018年物流上市企业经营效率表

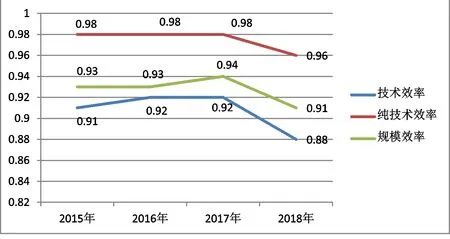

通过表2,可以绘制2014-2018年趋势图,如图1所示。

图1 2014-2018年物流上市企业经营效率折线图

从表2可知,2015-2017年,经营效率为0.91和0.92,从中可以看出这三年,企业经营效率的变化相对比较稳定,略有上升。其中管理效率非常稳定,均值为0.98,接近于理想水平,说明物流上市企业内部管理结构较优,运营效率很高;而规模效率为0.93和0.94,也比较稳定,相对管理效率而言,规模效率较低拖累了经营效率。

图中2018年管理效率和规模效率都出现了不同程度的下降,进而导致经营效率下降。从表中可知,经营效率为0.88,下降了0.4,管理效率为0.96,下跌了0.2,规模效率为0.91,下降了0.3。通过研究发现,2018中国经济情况相对较差,GDP由2017年的6.8%下降到6.6%,营商环境也相对较差,导致物流企业经营恶化,导致其规模与其内部管理匹配度降低,因此企业经营效率有所降低。

2.物流上市企业近四年经营效率统计分析

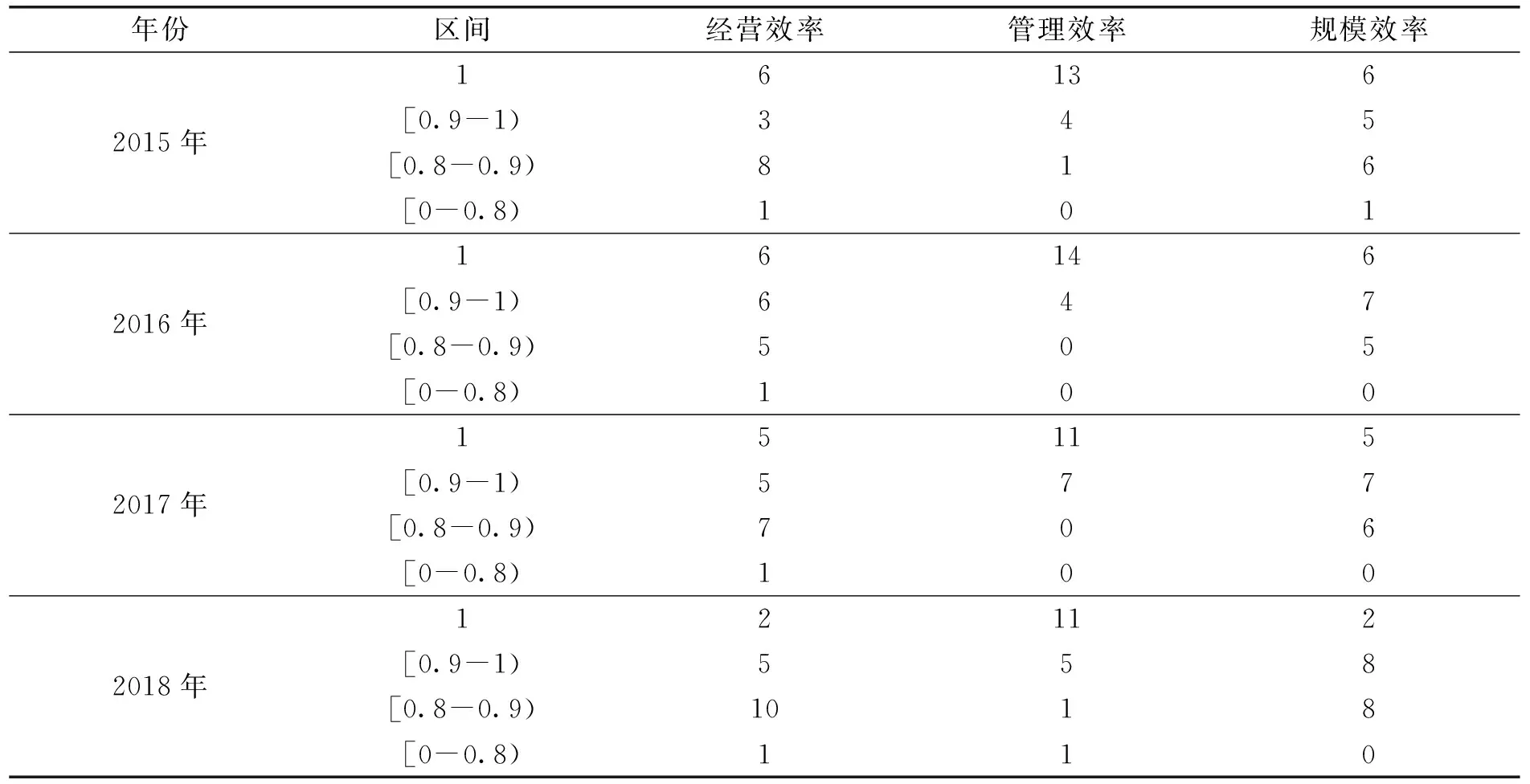

通过对物流上市企业2015到2018年经营效率、管理效率和规模效率进行归类整理和统计,可知历年物流上市企业经营效率区间分布情况,详见表3。

表3 2015-2018年物流上市企业经营效率统计表

从表3可知,2015-2017年各区间的经营效率、管理效率和规模效率数据相差不大,表明这三年物流上市企业经营表现较为稳定。在2018年相关数据出现了变化,主要是经营效率为1的企业数量急剧减少,由2017年的5家,变成了只有两家,究其原因,则是因为规模效率的降低,导致经营效率降低。而经营效率位于0.8至0.9之间的企业数量较2017年增加了三家,规模效率在该区间也增加了2家。由此可见,相关企业随着企业规模的逐渐扩大,其规模效应逐渐减弱,直至2018年在外界市场环境不好的情况下,部分企业已经由以前的规模经济变成了规模不经济,导致规模效率降低,拖累了经营效率,导致2018年相关企业的经营表现有所下降。

五、物流上市企业经营效率影响因素研究

(一)物流上市企业经营效率影响因素分析

通过将18个物流上市企业2015-2018年之间的经营效率、管理效率和规模效率进行相关性分析,以更加客观的探究相互之间的关系,详见表4。

表4 物流上市企业各效率间相关性分析表

由上表可得,管理效率与经营效率的相关性为0.51,规模效率与经营效率的相关性为0.8。表明在物流上市企业经营中,管理效率对经营效率的影响相对较小,规模效应的影响远大于管理效率。究其原因,管理效率的均值在0.96-0.98之间,接近理想状态1,提升的难度非常大,提升空间也十分有限,其对经营效率影响相对较小。而规模效率近四年均值在0.91-0.94之间,提升空间较大,相比较管理效率而言,规模效率拖累了经营效率的提高。故在物流上市企业的经营管理中,优化组织结构、提高运营效率对整体经营效率的作用相对较小,而合理的控制规模,减少投入冗余,避免资源浪费,提高资源利用率,实行集约化发展战略对提升公司经营绩效的作用较大。

一般而言,随着规模和投入的增加,会导致企业管理难度增大,导致管理效率降低。但是表中规模效率与管理效率的相关性为-0.11,相关性非常小,表明现阶段物流上市企业规模和投入的增加,对管理效率的影响非常小,所以其在扩大规模和增加资源投入时,可以主要考虑资源的使用效率,不用担心增加企业管理方面的负担。

(二)影响物流上市企业经营效率财务因素分析

通过将经营效率与各财务指标进行相关性分析,以寻求影响经营效率的财务因素,见表5。

表5 经营效率与财务指标相关性分析

从上表中可以看出,规模效率与各财务指标的相关性皆为负相关,表明相关财务指标的增加,将会导致规模效率减少。而主营业务收入、主营业务成本和总资产与相关性较大,表明企业规模和业务的扩大将导致规模效率降低。根据前文数据分析,目前绝大部分物流上市企业面临的是规模效应递减,甚至是规模效应不经济现象,因此盲目的扩大规模,并不能达到企业预期效果,实现经营绩效的提升。物流行业是专业化和规模化要求较高的行业,目前大部分物流上市企业出现规模效应递减,表明其规模已经足够,甚至出现资源浪费现象。现阶段提高物流业务专业化水平,以提高资源的产出效率,探索集约化经营才是其发展之路。

管理效率与各财务指标的相关性在0.15至0.21之间,相关性较小,表明目前的管理机制和组织结构适应企业现阶段发展,主营业务收入、利润和固定资产等的增加,对管理效率提升的作用不大。

经营效率与各财务指标的相关性较小,位于0.08-0.24之间,表明相关财务指标虽然对规模效率影响较大,但是通过企业较好的内部管理水平,减少了其对企业整体经营的影响。财务指标与经营效率为负相关,主要是由于相关指标对规模效应的阻碍作用,间接影响了经营效率。值得注意的是,固定资产对经营效率的相关性仅为0.08,几乎没有影响。物流行业涉及仓储、生产加工、配送、装卸、包装等环节,场地是其非常重要的资源,但是固定资产对经营效率没有任何影响。究其原因,物流是一项系统性的工程,各企业间相互分工合作,充分发挥彼此比较优势,提升自己的核心竞争力,其他一些业务可通过业务外包方式解决。物流企业经营过程中若有场地需求,可以很容易在物流市场中找到第三方企业提供,企业不必要自身进行的固定资产投资,所以固定资产对企业的经营效率没有影响。

六、结论

本文以18家物流上市为研究对象,利用数据包络分析模型,以主营业务成本、应付职工薪酬、固定资产投资为投入要素,主营业务收入、总资产、净利润为产出要素,量化研究其经营效率情况。通过对物流上市企业本年经营效率进行统计,近四年经营效率趋势分析和影响因素分析,得出以下结论:(1)2018年物流上市企业经营效率相对较低,呈现下降趋势;(2)物流上市企业管理效率较高,接近于理想状态;(3)经营效率低下主要是受规模效率降低的拖累;(4)目前物流上市企业处于规模报酬递减阶段,业务及规模的扩张导致规模效率降低;(5)现阶段企业规模与公司内部管理效率不存在明显相关关系;(6)固定资产投资与企业经营效率无显著相关关系。