卖方分析师与基金的声誉隐性交换研究

2020-08-05王昊,刘睿

王 昊,刘 睿

(上海工程技术大学,上海201600)

卖方分析师与基金经理的声誉隐性交换是由分析师、证券公司、基金经理乃至上市公司本身等多方利益集团互相为了利用声誉进而对自身利益进行影响而产生的结果。 卖方分析师可以通过发表证券评级和盈余报告向投资者们传达某只股票的信息,与此同时分析师也可以通过战略扭曲盈余预测,进而在一段时期内影响股价。 因此,基于多个利益集团的外因和内因,本文以分析师盈余预测偏差绝对值作为被解释变量,搜集了上证A 股上市公司以及对其发表盈余预测的分析师和对应重仓持股的基金在2014~2018 年之间的相关数据,使用基于最小二乘法的多元线性回归模型进行实证检验并分析在不同类型基金的重仓持股中,盈余预测准确性偏差与其重仓持股率之间的关系。

一、 理论基础

祁秦通过研究发现,机构持股比例越高,分析师的预测偏差就越小,两者之间呈负相关。 而后Unger、FINRA 指出机构投资者可能会向所购证券公司的分析师施加压力,迫使分析师不要调低机构投资者所购买证券的盈余预测。 同时,Jackson 发现声誉卓著的分析师对获得利润的动机较弱,更倾向于发布客观的研究报告,并且他们的预测准确性更高。 施先旺、李志刚、刘拯发现,男性分析师的预测准确度一般与公司经验关联更大,而女性分析师的预测准确度则与个人经验关联更大。 周爱民、王超通过实证研究发现,分析师不仅会出于利益性的动机而乐观地调整评级,而且会受到基金“重仓股”的影响而故意调低盈余预测以获取更多的私有信息。廖明情、邓路、宋顺明发现,卖方分析师的买入评级几乎不影响基金公司的投资决策,卖方分析师的卖出评级会对基金公司决策有显著影响。 丁乙发现,基金经理更偏好买入上季度评级上调的股票,并卖出上季度评级下调的股票。 许汝俊发现,分析师评级在基金分仓交易中存在随着分仓佣金额度上升而增加的关联高评级倾向。 郭建文、郭茜的研究指出,基金经理在年末面临基金净值排名时,分析师可能会迫于压力而调高重仓持有股票的评级而拉高股价。

二、 研究假设

根据信息不对称理论,分析师从基金经理处获取了信息但是并没有向公众传达,反而进行隐瞒乃至战略扭曲其重仓股的盈余预测和评级。 一般来说,卖方分析师与基金经理存在隐性利益输送的情况下,分析师会将基金的重仓持股作为自己的评级目标,从而发布扭曲的盈余预测报告,与市场上的投资人形成信息差,实现声誉的隐性交换。 因此,本文提出如下两个假设:

假设一:基金重仓持股比例与卖方分析师盈余预测离散程度存在显著正相关。

假设二:明星基金重仓持股比例与卖方分析师盈余预测准确程度存在显著负相关。

三、 样本选取

本文选取了我国基金市场里2014 年1月1 日至2018 年12月31 日里的1014 只开放式股票型基金,其中有524 只基金在样本容量的特定时间周期内成为过明星基金。 样本的频率是一季度,一只基金在一年内会有四个季度的前十排名持股数据的净值和占比,而关键变量基金共同持股占比则由此计算得出。 本文中卖方分析师的相关数据同样截取了2014 年1月1 日至2018 年12月31 日,采取了盈余预测报告的发布日期作为对市场产生干扰的时间点,也就是声誉隐性交换的起始时间节点。 本文的数据来源于国泰安数据库,最后样本容量总计达到了24248 条,而在明星基金实验对照组中,样本容量也达到了5229 条。

四、 研究设计

(一)基金重仓持股比例的度量

本文根据所验证假设的不同,将基金重仓持股比例分为全体基金持股比例和明星基金持股比例两个变量,分别命名为Allhold 和Starhold。 其中Allhold 的含义是,分析师在发布了某只股票的盈余预测后,该股票的盈余预测在发布前最近的周期内,若该股票被市场上多只股票型基金作为重仓股(该股份额占比前十)持有,则把此股票占各自基金的份额百分比相加得到Allhold 变量。 Starhold 变量的计算公式与All-hold 变量相同,区别仅在于Starhold 变量里的基金是在统计周期内做过明星基金(基金净值增长率前10%)的基金。 All-hold 变量用来探究分析师和全体基金的关系,而Starhold 变量用来探究分析师和绩优基金的关系。

(二)盈余预测偏差的度量

本文把Accuracy 变量作为分析师的盈余预测偏差度的度量,其数据来源于分析师在分析师研报里发布的盈余预测数据,计算公式为(收益EPS-EPS)/EPS,反映了分析师在某个节点对股价预测的偏差程度。

(三)实验设计

本文将根据股票的基金重仓持股比例分为两组进行对照实验。 两组对照实验的控制变量和被解释变量完全相同,区别仅在于一个使用Allhold 作为解释变量,另外一个使用Starhold 作为解释变量。 分别反映了股票在所有基金里所占份额的百分比总和以及在明星基金里所占份额的百分比总和,借此来探究分析师的预测准确度是否潜在地会受到所有基金机构的影响抑或者是只受到明星基金的影响。

因此分别按假设一和假设二分别设计了两个实验。

实验一为验证假设一而采用Allhold 变量,即某只股票在市场上所有基金的持股百分比总和作为被解释变量,采用OLS 多元线性回归模型列出如下实证模型:

实验二为验证假设二而采用Starhold 变量,即某只股票在统计周期内有成为过明星基金的基金的持股百分比总和作为被解释变量,同样采用OLS 多元线性回归模型列出如下实证模型:

两个实验里的Controls 为下文里提到的控制变量的总缩写。

(四)其余解释变量的选取

Gender,分析师性别,分析师为女性取值为0,分析师为男性取值为1。

Degree,分析师的学历水平,经过前文选取样本的统计,得知我国目前证券分析师行业从业人员学历为本科、硕士和博士。 本文将分析师学历为本科的设为取值为1,与之对应的硕士取值为2,博士取值为3。

Experience,分析师的从业年限,经前文选取的对分析师从业年限的样本量进行观察统计后发现,我国目前分析师从业人员的从业经验跨度较大,最短的仅仅从业不到一年,而最具有工作经验的分析师从业年限达到了16 年。

(五)控制变量的选取

Cosize,公司规模,取公司总资产的自然对数。

Cogrow,公司扩张速度,用资产增长率表示,是(资产总计本期期末值-资产总计上年同期期末值)/资产总计上年同期期末值。

ROE,公司盈利能力,用净资产收益率表示,即净利润与股东权益的百分比。 该指标反映股东权益的收益水平,ROE值越高,说明投资带来的收益越高,公司运用自有资本的效率越高,公司的盈利能力越强。

TobinQ,公司业绩用托宾Q表示,托宾Q值(TBQ)= (公司市场价值+负债)/总资产。 高Q值意味着高投资回报率,企业会增加新的投资,Q值较小时企业选择持有股票。 当Q<1 时,购买现成的资本产品比新生成的资本产品更便宜,这样就会减少资本需求。

EPS,每股收益,该变量与预测准确度正相关,与预测离散度负相关。

Whetherloss,衡量是否亏损的虚拟变量。 如果当年净利润为负,该变量取值为1,净利润为正取0。 亏损公司的不确定性大大增强,可能会破产清算,也可能会重组,致使分析师对其未来预测的难度增大,该变量与分析师预测准确度(离散度)负(正)相关。

Listtime,上市公司上市时间,上市时间越久信息透明度越高,该变量与分析师预测准确度(离散度)正(负)相关。

BM,账面与市值比,该指标等于公司账面价值与市值的比值。 该指标越大,则表明公司发展能力越强。

Cashflow,现金流是由现金流量净额除以营业利润得到。

五、 实证分析

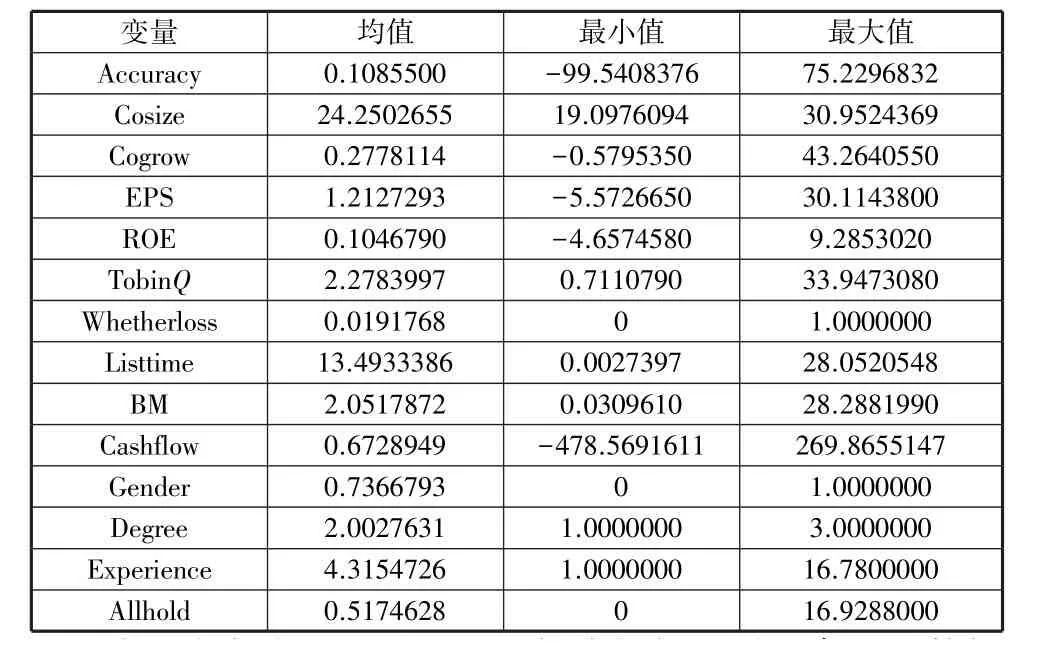

表1 为实验一里全部基金与分析师股票盈余预测数据拟合匹配后的描述性统计分析,总观测数为24248 条,样本中分析师盈余预测偏差(Accuracy)均值达到了0.1085500,相对于Eps 的平均值1.2127293,偏差值并不大。

表1 实验一相关变量的描述性统计分析

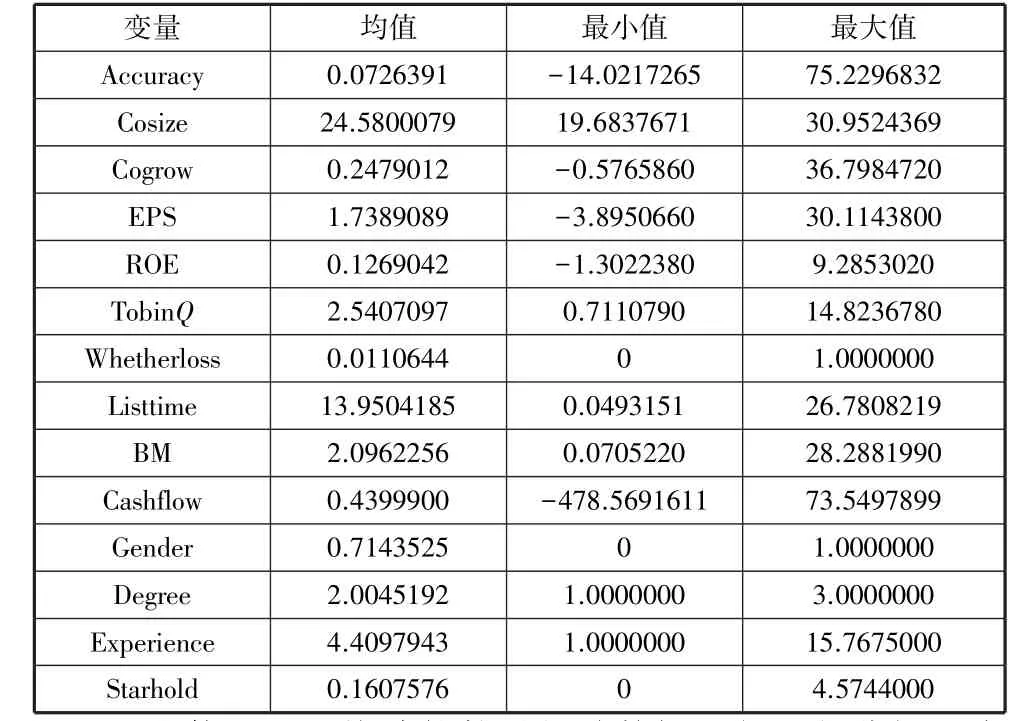

表2 为实验二里明星基金与分析师股票盈余预测数据拟合匹配后的描述性统计分析,总观测数为5229 条,样本中分析师盈余预测偏差(Accuracy)均值达到了0.0726391,相对于EPS 的平均值1.7389089,明显比表1 的偏差值更小。

表2 实验二相关变量的描述性统计分析

下文使用SAS 统计软件对相关数据进行回归分析和多重共线性检验,回归结果如下。

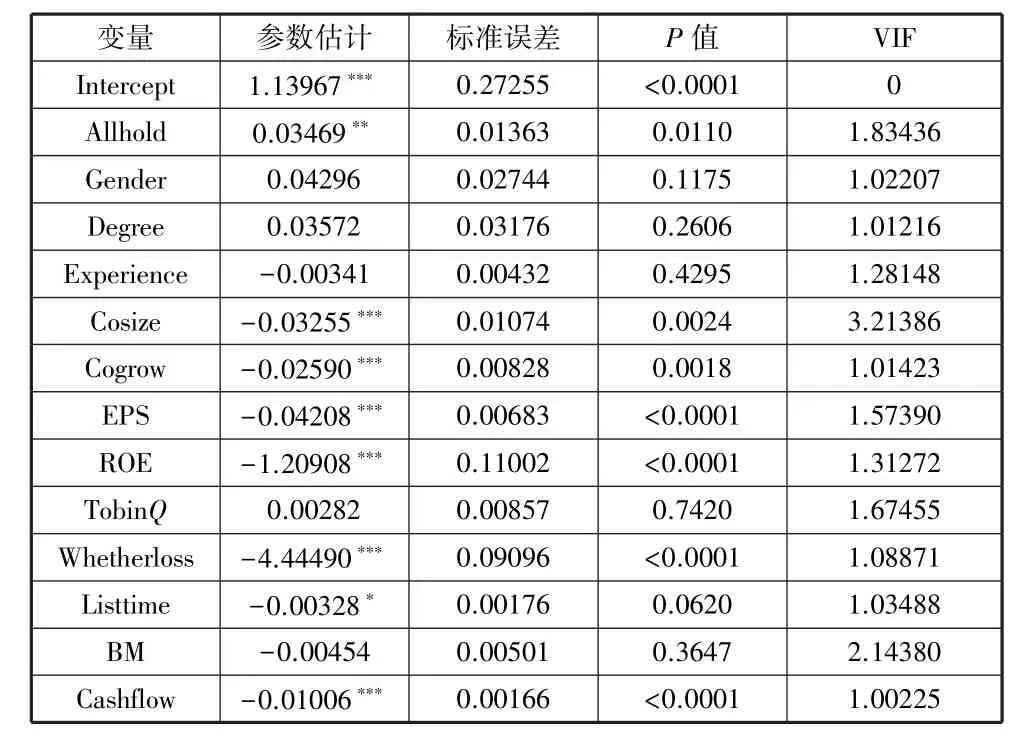

由表3 的分析结果可知,Allhold 参数估计为正,且P值小于0.05,并且每个变量的VIF 值小于10,说明Allhold 在5%的显著性水平上与分析师的盈余误差有显著正相关关系,就说明一只股票倘若被越多的基金机构持有,那么分析师对该股票的盈余预测发生偏离的可能性也越高,故证实了假设一:基金重仓持股比例与卖方分析师盈余预测离散程度存在显著正相关。 实验结论还发现分析师的个人特征与预测的准确度并没有显著相关的关系。 而公司的股票公司相关特征如Cosize、Cogrow、EPS、ROE、Cashflow 都和分析师盈余预测偏差度在1%的显著性水平上呈现显著负相关,说明公司的规模越大,成长性越强,每股收益越高,公司盈利能力也就是资产收益率越高,现金流越大,卖方分析师盈余预测离散程度越小。 而Whetherloss 在1%的显著性水平上负相关,与本文的预期不符,也就是说上市公司的亏损反而能使分析师预测更精确。Listtime 在10%的显著性水平上显著负相关,说明公司上市时间越长,分析师预测准确性越高。

表3 实验一的回归结果与多重共线性检验

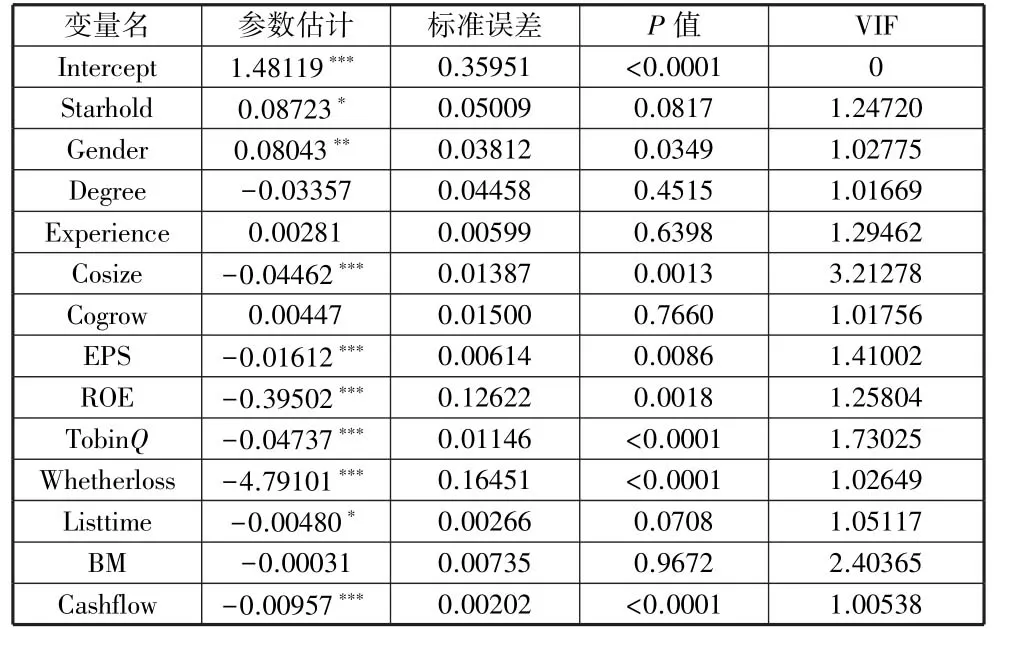

由表4 的回归结果发现,明星基金的持股百分比总和对于分析师的预测偏离程度在10%的显著性水平上显著正相关,且每个变量的VIF 值都小于10,变量间不存在多重共线性。 而且发现Starhold 的系数值明显大于Allhold,这意味着明星基金相比较普通基金更能影响分析师预测的准确度,意味着明星基金比普通基金有着更大的话语权,而且在涉及利益分配的时候,明星基金也能比普通基金带给分析师更大的利润,故证实了假设二:明星基金重仓持股比例与卖方分析师盈余预测准确程度存在显著负相关。 而控制变量中分析师性别与盈余预测离散程度在5%的显著性水平上显著正相关,说明分析师性别为男性反而会导致盈余预测出现偏差,也就是男性分析师更可能出现声誉的隐性交换情况。 而Co-size、EPS、ROE、TobinQ、Whetherloss、Cashflow 在1%的显著性水平上呈显著负相关,对分析师预测离散程度有负面影响。

表4 实验二的回归结果与多重共线性检验

六、 结论与建议

(一)结论

通过实证研究发现,分析师的盈余预测准确度与股票被基金公司所持有的总份额百分比有一定关系,主要有以下结论:

1.某只股票若是被市场上所有基金所持的总百分比份额越高,其越会导致分析师盈余预测的偏差。

2.某只股票若是被市场上所有明星基金所持的总百分比份额越高,其越会导致分析师盈余预测的偏差,而且影响程度比其他非明星基金更大。

(二)建议

1.分析师发布的盈余预测报告存在主动误导投资者的可能性,因此作为普通投资人应当谨慎地考虑分析师的盈余预测与评级,寻求与明星基金利益关联不大的券商的分析师所发布的预测报告进行参考,减少被误导的可能性。

2.监管机构应当对此类事件加强监管,制定相关法律法规,对此类情况进行处罚,并且加强基金和券商及其分析师的信息披露,减少市场的信息不对称,优化证券市场环境。