新形势下中国上市银行成本全要素生产率研究

2020-08-04刘一

刘一

摘 要:在利率市场化进程加快和金融供给侧结构性改革的新经济形势下,商业银行应在资本、风险和人力资源约束下实现全要素生产率持续增长。本文采用成本效率、配置效率框架下全要素生产率指数模型,实证研究了35家上市银行2016—2018年成本效率框架下全要素生产率。研究发现:样本银行成本全要素生产率水平下降主要是由于配置全要素生产率下降导致,而资源配置的技术退步则是造成资源配置全要素生产率下降的主要原因。本文建议银行通过科学方法高效配置好人力资源、财务资源、风险及资本组合,寻找资源要素配置整合的最佳实践,以更好地支持实体经济发展。

關键词:商业银行;数据包络分析;成本全要素生产率

DOI:10.3969/j.issn.1003-9031.2020.06.004

中图分类号:F222.3 文献标识码:A 文章编号:1003-9031(2020)06-0014-09

中国人民银行公告〔2019〕第30号要求,推动存量浮动利率贷款转换为以贷款市场报价利率(LPR)为定价基准,标志着我国贷款利率、银行间货币市场利率“两轨并一轨”取得了实质性进展。在新的经济形势下,商业银行更需要在资源整合与配置、内部运营管理、发展模式创新、成本管理等方面,通过科学有效规划人力资源、财务资源、资本投入和风险,寻找资源要素配置整合的最佳实践,实现全要素生产率可持续增长,更好地支持实体经济发展。

一、文献综述

对金融机构经营效率研究。在国内,张大永和张志伟(2019)、申创和赵胜民(2019)、安辉和张芳(2017)、陈其安和刘艾萍(2015)等学者研究了市场竞争、非利息业务、公司治理等因素对银行效率的影响;余晶晶等(2019)、朱宁(2015)分析了利用竞争与资本监管来优化商业银行效率的机制;王佳等(2018)对金融危机前后我国67家商业银行初始 DEA 效率值进行纠偏对比研究;荣耀华等(2017)研究了2015年16家上市银行盈利效率水平;谢朝华和段军山(2005)对中国商业银行2001—2003年、1998—2002年成本效率、生产效率以及配置效率进行了探讨。在国外,Cummins&Rubio-Misas(2006)、Chen,Skully&Brown(2005)、Neal(2004)分别研究了西班牙、中国、澳大利亚的银行与保险公司的成本效率、生产效率、配置效率结构及变动趋势。

对全要素生产率的研究。在国内,杨振和孙计领(2017)、刘笑彤(2017)分析了上市银行的技术效率、全要生产率及其分解;沈悦和郭品(2015)研究了互联网金融对银行全要素生产率的影响;李兴华等(2014)研究了2001—2010年中国43家银行的技术效率、技术变化指数、规模效率指数和广义Malmquist生产率指数。在国外,Neal(2004),Diewert&Fox(2005),Cummins&Rubio-Misas(2006)、Rezitis (2006)、对商业银行、保险公司的技术效率变动、技术变动与技术全要素生产率进行了讨论。

本文引入投入要素价格因素,构造成本效率框架下的全要素生产率Malmquist指数模型来衡量基于成本效率框架下的全要素生产率、效率变动与成本技术进步、配置技术进步等内容。

二、研究方法与设计

成本效率(Cost Efficiency,CE)包括通过资源要素投入实现产出的技术效率(Technical Efficiency,TE)和在投入要素资源价格约束下的配置效率(Allocative Efficiency,AE)。本文构造成本效率框架下的全要素生产率Malmquist指数模型,用以衡量投入要素价格加权后的全要素生产率水平。定义第t期的投入向量与产出向量分别为Xt、Yt,Xt∈R+I,Yt∈R+R,投入资源要素价格向量Pt(Pt∈R+I),t∈{1,…,T}。定义商业银行第t期的投入需求集合为Lt(Yt)={ Xt:Xt可产出Yt }。第t期、第t+1期的成本全要素生产率为CMt、CMt+1(见式(1))。

三、样本选择与指标定义

(一)数据来源及样本选择

本文选取2016—2018年期间拥有连续3年数据的35家上市银行,包括14家城商行、8家股份制银行、6家国有银行和7家农商行。

(二)投入产出指标设计

产出指标选取:存贷款利息净收入(Y1j)、手续费净收入(Y2j)、金融市场业务净收入(Y3j)、其他非利息收入(Y4j)、其他业务收入(Y5j)。

投入要素指标选取:员工人数(X1j)、净资产(X2j)、不良贷款余额(X3j)。投入要素价格指标选取:平均员工薪酬(P1j)、扣除人力成本后的业务及管理费与平均净资产的比值(P2j)、信贷资产减值损失/不良贷款余额(P3j)。

四、实证分析

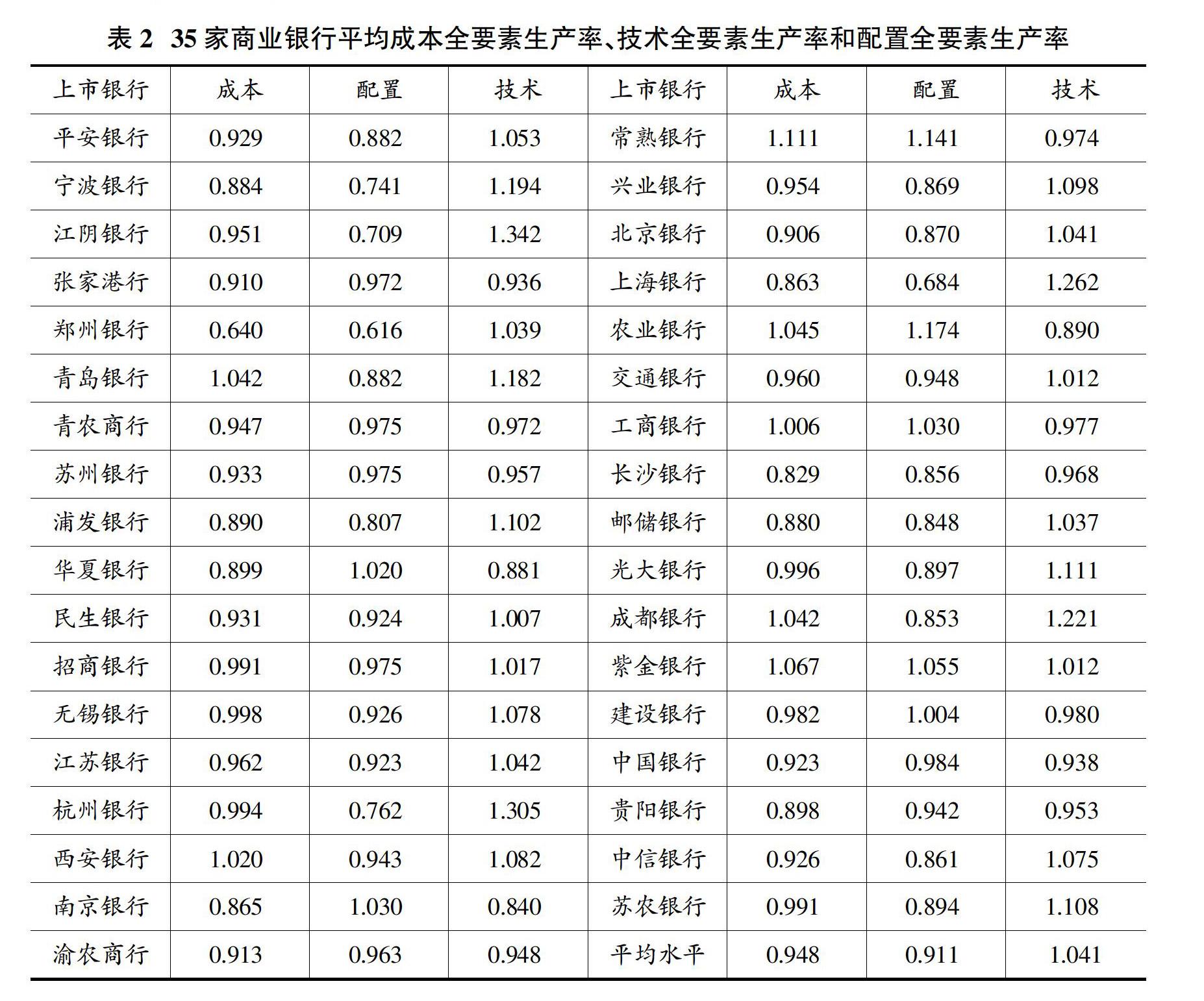

本文实证分析2016—2018年期间35家银行的成本全要素生产率、技术全要素生产率、配置全要素生产率、成本效率变动、技术效率变动、配置效率变动以及成本技术进步、技术进步和配置技术进步等(见表1)。

(一)全要素生产率情况及分解

由表1可知,在2016—2018年,成本全要素生产率指数为0.948,降幅5.2%。其中,技术全要素生产率指数为1.041,涨幅4.1%;配置全要素生产率指数为0.911,降幅8.9%。配置全要素生产率下降是成本全要素生产率水平下降的主要原因,提高人力资源、资本及风险的配置管理水平是提高成本全要素生产率的主要途径。区分商业银行类型看,成本全要素生产率增长水平从高到低分别为农商行、国有银行、城商行和股份制银行,与表2中成本效率的绝对水平顺序相反,说明在近3年时间里,上市的农商行在管理、制度及技术相对薄弱的基础上,加快了业务、管理机制和信息技术创新,取得了较高的成本全要素生产率增长水平。在35家样本银行中,青岛农商、西安银行、常熟农商、农业银行、工商银行和紫金农商等6家银行(占比17%)实现了成本全要素生产率增长,增幅17%。

自2015年国家开始推动供给侧结构性改革,推动“金融去杠杆”,引导资金“脱虚向实”服务实体经济。商业银行开始转变粗放的经营思路,业务模式从规模导向转向创新能力和盈利能力导向,通过借助外力探索更多金融科技和跨界合作模式,搭建起多方共赢的金融科技生态圈,通过传统金融服务与金融科技的优势互补和协同发展,实现了技术全要素生产率增长。然而,随着业务经营的技术创新和运营效率不断提升,资源要素的高效整合与配置组合管理未能及时跟上,导致了资源配置的全要素生产率下降,进而导致了成本全要素生产率下降。

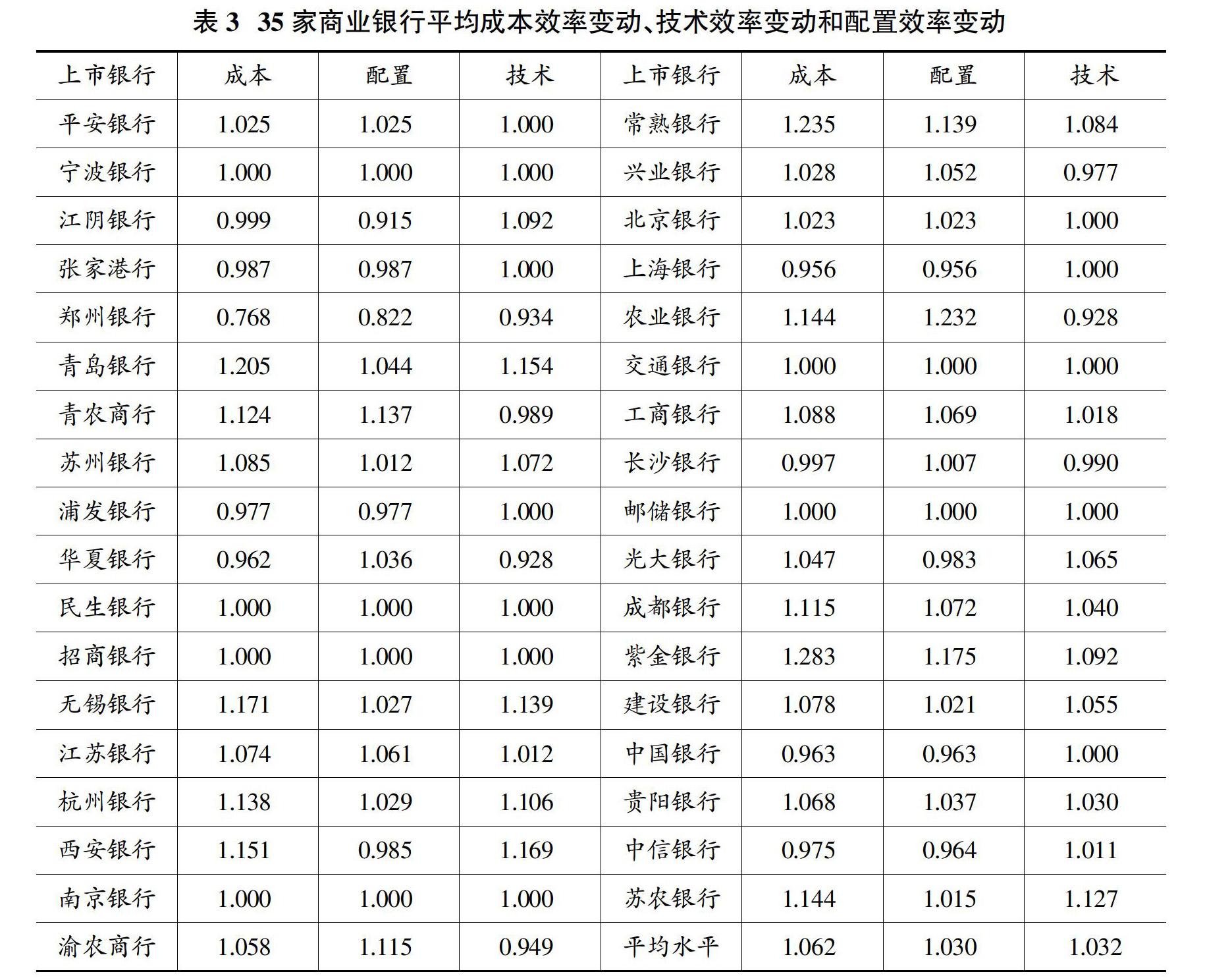

(二)效率变动情况及分解

在2016—2018年,35家樣本银行成本效率变动指数1.062,成本效率水平提升6.2%。其中,技术效率变动指数为1.032,提升3.2%;配置效率指数1.030,提升3%。技术效率和配置效率共同推动了成本效率水平的提高。分商业银行类型来看,成本效率变动指数水平从高到低分别为农商行、城商行、国有银行和股份制银行,除了股份制银行的技术效率水平略有下降外,其他类型商业银行的技术效率、资源配置效率均有明显提升,技术效率与资源配置效率共同驱动了成本效率的提升。9家银行成本效率出现了下降,其余26家银行均实现了成本效率的增长。29家银行(占比83%)实现了技术效率增长,26家银行(占比74%)实现了资源配置效率增长。

在2016—2018年期间,对于绝大部分银行而言,技术效率与配置效率的共同推动了成本效率提升,主要是因为自中国利率市场化改革进程加快,银行息差收窄,经营模式从粗放型向集约型转型,金融科技创新水平明显提升、公司治理持续完善,由依赖规模和速度扩张向注重质量和效益转变,由线下的营业网点和客户经理驱动向线上线下相结合的获客和展业模式转变,由以利息收入为主向零售业务、中间业务方向发展,推动了商业银行技术效率水平提高。与配置全要素生产率下降形成反差,配置效率水平不断提高,说明了在外部环境和强监管的政策影响下,商业银行对资源要素投入组合的管理更加精细,决策及组合比例愈加趋于理性和优化。对比配置全要素生产率指数下降与配置效率的提升,根据企业资源理论,效率的提高更多地反映出在一种静态的技术基础上经营管理水平的提高,而忽视了对技术能力的动态进化与升级。

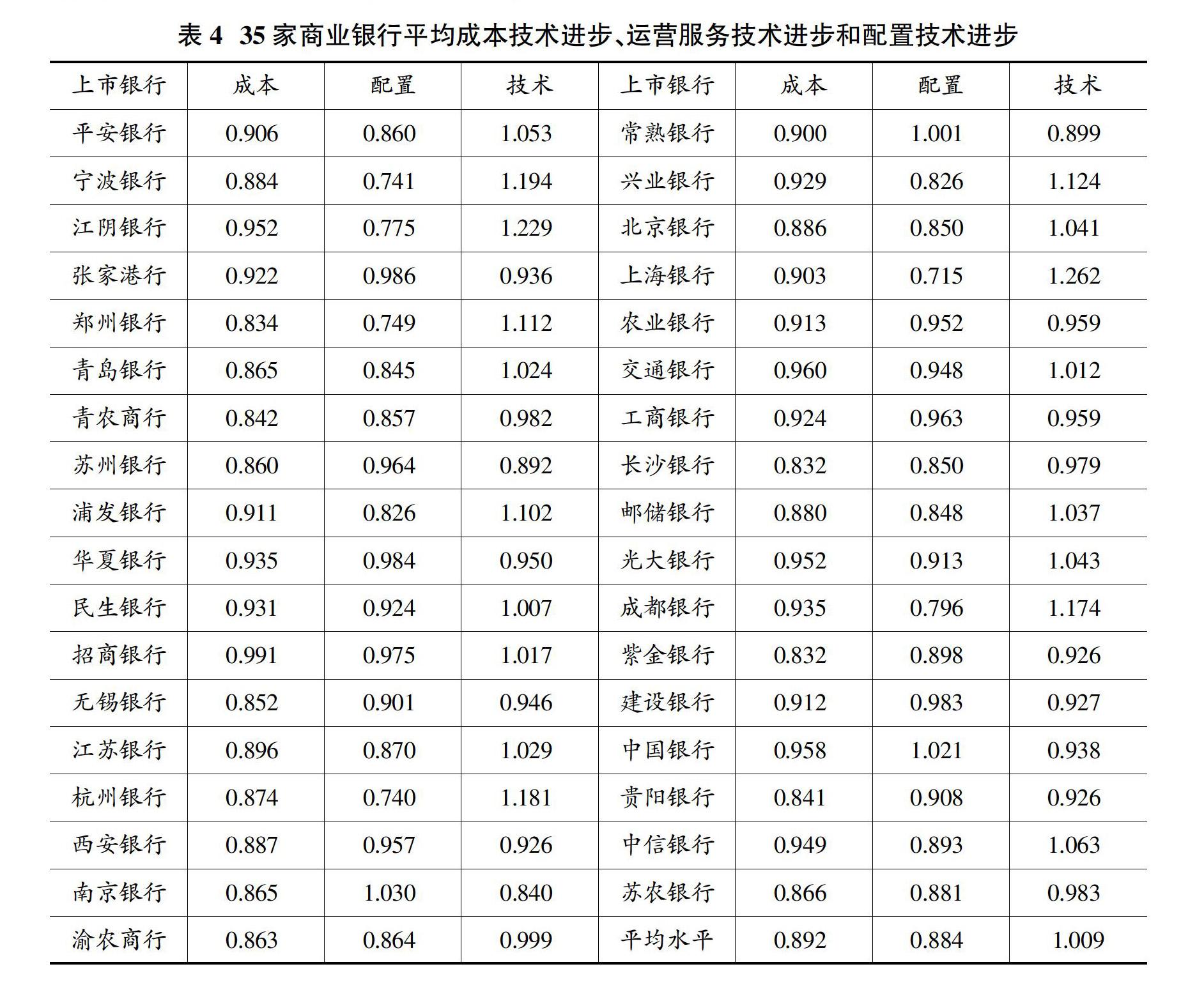

(三)技术进步情况及分解

在2016—2018年,成本技术进步指数0.892,成本技术水平下降11%。其中,运营服务技术进步指数1.009,配置技术进步指数0.884。资源配置技术的退步是整体成本技术退步和资源配置全要素生产率下降的主要原因,也解释了配置全要素生产率下降与配置效率提升形成反差的原因。因此,如何提高内部资源配置技术进步是提高资源配置全要素生产率、成本全要素生产率的重点。35家样本银行全部呈现出成本技术退步,其中17家银行(占比49%)实现了运营服务的技术进步,南京银行、常熟农商行、中国银行等3家银行(占比9%)实现了资源配置的技术进步。分商业银行类型看,各类型商业银行都出现了成本技术退步,成本技术进步指数水平从高到低分别为国有银行、城商行、农商行和股份制银行。虽然整体呈现出成本技术退步,但成本技术退步的结构并不相同:国有银行和股份制银行,运营服务技术和资源配置技术均出现退步,但由于两类技术退步幅度不大,反而成本技术进步指数高于城商行和农商行;城商行和农商行,则呈现出运营服务的技术进步,实现了运营服务技术水平的提升。

在2016—2018年期间,绝大部分商业银行,虽然对人力资源、资本和风险等的资源配置效率不断提升,但资源配置技术未能实现进步。笔者认为,2016—2018年期间中国利率市场化进程加快和供给侧结构性改革对银行内部资源配置管理技术提出更高的要求,一是利率市场化提高了银行负债业务成本,线上金融产品的跨界竞争提高了银行负债成本;二是随着市场竞争加剧,银行在业务经营过程中资源消耗加大,对资源配置与控制提出了更高的要求;三是2015年以来,在宏观经济持续下行背景下,央行进行逆周期操作,引导商业银行加大对实体经济的支持力度,商业银行在平衡风险成本与收益组合上面临着更大挑战。总体来看,在2016—2018年间,35家样本银行的成本全要素生产率水平出现下降,其中配置全要素生产率下降是成本全要素生产率水平下降的主因;资源配置效率与运营服务的技术效率提升,共同驱动了成本效率提升,但资源配置技术退步造成了配置全要素生产率下降。

五、结论及政策建议

(一)结论

2016—2018年,商业银行成本的全要素生产率水平下降。其中,资源配置全要素生产率下降是成本全要素生产率水平下降的主要原因。在中国利率市场化进程加快、市场竞争加剧和强监管政策背景下,对银行资源配置的管理技术提出更高要求。虽然在此期间资源配置效率提升明显,且与技术效率共同驱动了成本效率的提升,资源配置的技术退步是资源配置全要素生产率下降的主要原因,也导致了成本全要素生产率下降。对于样本银行而言,通过提高人力资源、资本以及风险的配置管理水平是提高整体成本全要素生产率提升的主要途径。

(二)政策建议

1.做好资源配置规划与实施工作。从全局角度规划、设计兼顾业务发展与资源配置的发展路径,并通过全面预算管理、组合管理、资源配置管理、全面绩效管理等手段推进战略规划实施。特别要主动适应互联网+、大数据、人工智能等信息技术为金融业带来的深刻变革,利用互联网金融技术迈入技术进步的快车道,不断驱动金融产品、服务模式、盈利模式、管理机制创新,寻求新的资源配置模式及利润增长点,全方位推进金融服务、资源配置的技术进步。

2.开展基于价值链的资源及成本分析工作。一是从资源耗用动因方面通过对标同业分析,持续识别战略性价值链运营成本优化空间,识别资源耗用动因及运营成本优化空间,对资源消耗和配置实施精细化管理;二是从流程银行视角,通过对标同业分析进行战略性运营成本优化,从内部业务流程为主线,涵盖前端运营服务、物资采购、科技建设、资金管理、客户关系管理、中后台运营等领域进行深入分析和识别运营成本优化机会。

3.通过共享服务中心建设,增强财务资源配置的数据决策支撑。商业银行建设财务共享服务中心,要朝着智能财务决策的数据中心进行规划和再造,以现代信息技术为手段,以管理会计分析决策模型为基本方法,结合共享中心多维财务核算数据和业务数据、内部数据和外部数据、结构化与非结构化数据,为优化资源配置、尤其是财务资源配置的决策提供大数据分析支撑,实现业财融合推动银行业务可持续发展。

(责任编辑:夏凡)

参考文献:

[1]安辉,张芳.创新驱动、利率市场化与银行业效率提升[J].改革,2017(3):139-149.

[2]陈其安,刘艾萍.公司治理与银行效率:来自中国上市商业银行的经验证据[J].中国管理科学,2015(11):437-444.

[3]柯孔林,冯宗宪.中国银行业全要素生产率测度:基于Malmquist-Luenberger指數研究[J].数量经济技术经济研究,2008(4):178-210.

[4]刘笑彤,杨德勇.互联网金融背景下商业银行并购重组选择差异的效率研究[J].国际金融研究,2017(10)::64-75.

[5]李兴华,秦建群,孙亮.经营环境、治理结构与商业银行全要素生产率的动态变化[J].中国工业经济,2014(1):57-68.

[6]荣耀华,程维虎.基于数据包络分析方法的上市银行盈利效率研究[J].数理统计与管理,2017(6):1069-1079.

[7]申创,赵胜民.市场竞争度、非利息业务对商业银行效率的影响研究[J].数量经济技术经济研究,2017(9):145-160.

[8]沈悦,郭品.互联网金融、技术溢出与商业银行全要素生产率[J].金融研究,2015(3):160-175.

[9]王佳,金秀,王旭,王淑力.基于 Bootstrap-DEA 的我国商业银行效率评价与对比[J].东北大学学报(自然科学版),2018(10):1506-1520.

[10]杨振,孙计领.中国城市商业银行的 效率与全要素生产率研究[J].金融理论与实践,2017(2):54-59.

[11]余晶晶,何德旭,仝菲菲.竞争、资本监管与商业银行效率优化[J].中国工业经济,2019(8):24-41.

[12]朱宁,梁林,沈智扬,杜文洁.经济新常态背景下中国商业银行内生性效率变化及分解[J].金融研究,2018(7):108-123.

[13]张健华.我国商业银行效率研究的DEA方法及1997—2001年效率的实证分析[J].金融研究,2003(3):11-25.

[14]张大永,张志伟.竞争与效率: 基于我国区域性商业银行的实证研究[J].金融研究,2019(4):111-127.

[15]Chen X,Skully M,Brown K.Banking efficiency in China:Application of DEA to pre- and post-deregulation eras:1993—2000[J].China Economic Review,2005(16).

[16]Cummins J David,Rubio-Misas Maria.Deregulation,Consolidation,andEfficiency:Evidence from the Spanish Insurance Industry[J].Journal of Money,Credit & Banking,2006(38).

[17]Diewert,W Erwin,Kevin J Fox.Malmquist and Tornqvist productivity indexes:returns to scale and technical progress with imperfect competition,Working paper,Center for Applied Economic,The University of New South Wales,2005.

[18]Maniadakis N,Thanassoulis E.A cost Malmquist productivity index[J].European Journal of Operational Research,2004(154).

[19]Neal Penny.X-Efficiency and Productivity Change in Australian Banking[J].Australian Economic Papers,2004(43).

[20]Rezitis Anthony N.Productivity growth in the Greek banking industry:a non-parametric approach[J].Journal of Applied Economics,2006(9).